Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 07-01-2023 15:54:33

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Compte de capital - Impact sur la macroéconomie et le trading de devises

En macroéconomie, le compte de capital est un enregistrement des transactions internationales d'un pays qui implique des actifs physiques tangibles, tels que des instruments financiers et des biens immobiliers.

Le compte de capital est l'une des deux principales composantes de la balance des paiements d'un pays, l'autre étant le compte courant.

La balance des paiements est un enregistrement des transactions internationales d'un pays sur une période donnée, généralement une année.

Points essentiels à retenir

➡️ Le compte de capital est un enregistrement des transactions financières internationales d'un pays, y compris les mouvements de capitaux à l'intérieur et à l'extérieur du pays.

➡️ Les variations du compte de capital peuvent avoir un impact significatif sur le taux de change de la monnaie d'un pays.

➡️ Un afflux de capitaux peut entraîner une appréciation de la monnaie nationale, tandis qu'une sortie de capitaux peut entraîner une dépréciation de la monnaie nationale.

➡️ Les contrôles des capitaux, qui sont des mesures qu'un gouvernement peut utiliser pour réguler les flux de capitaux entrant et sortant d'un pays, peuvent également avoir un impact sur le taux de change.

➡️ Les traders de devises doivent prêter attention au compte de capital et aux contrôles des capitaux qui peuvent exister sur les marchés qu'ils tradent, afin de prendre des décisions de trading en connaissance de cause.

Ce que comprend le compte de capital

Le compte de capital comprend les transactions portant sur des actifs physiques, comme les investissements dans des biens immobiliers étrangers ou l'achat d'actions et d'obligations étrangères.

Il comprend également les transactions portant sur des instruments financiers, tels que les prêts accordés à des entreprises ou des gouvernements étrangers.

Le compte de capital est important car il reflète le niveau des investissements et des emprunts internationaux d'un pays, ce qui peut avoir un impact sur le taux de change et la stabilité économique globale du pays.

Compte de capital et compte courant

Il est important de noter que le compte de capital est distinct du compte courant, qui comprend les transactions de biens, de services et de revenus.

La balance des paiements doit toujours être équilibrée, ce qui signifie que la somme du compte de capital et du compte courant doit être nulle.

Si la balance des paiements n'est pas équilibrée, cela peut entraîner des fluctuations des taux de change et d'autres perturbations économiques.

Pour cette raison, la balance des paiements est naturellement un point d'intérêt majeur pour les traders de devises.

Formule du compte de capital

Le compte de capital peut être simplifié en :

Compte de capital = Variation de la propriété étrangère des actifs nationaux - Variation de la propriété nationale des actifs étrangers.

En gros, il s'agit de savoir combien d'argent entre (améliore le compte de capital) et combien d'argent sort (détériore le compte de capital).

Le compte de capital contient et est la somme de :

Les investissements directs étrangers (IDE)

L'achat et la vente d'actifs sur les marchés de capitaux étrangers

Autres investissements (souvent des flux de "hot money" basés sur les changements de taux d'intérêt ou de taux de change)

Compte de réserve (par exemple, les réserves de change)

Excédent du compte de capital vs. Déficit du compte de capital

Excédent du compte de capital

Un excédent du compte de capital est une situation dans laquelle le compte de capital d'un pays, qui est un enregistrement de ses transactions internationales impliquant des actifs physiques tangibles, tels que des actifs financiers et des biens immobiliers, est excédentaire.

Un excédent du compte de capital se produit lorsqu'un pays reçoit plus d'investissements et d'emprunts étrangers qu'il n'en fournit.

Toutes choses égales par ailleurs, cela entraîne une appréciation de la monnaie nationale.

Déficit du compte de capital

Un déficit du compte de capital est le contraire d'un excédent du compte de capital.

Il s'agit d'une situation dans laquelle le compte de capital d'un pays est déficitaire.

Un déficit du compte de capital se produit lorsqu'un pays fournit plus d'investissements et d'emprunts étrangers qu'il n'en reçoit.

Toutes choses égales par ailleurs, cela entraîne une dépréciation de la monnaie nationale.

Comment la banque centrale influe sur son compte de réserve

Une banque centrale dispose de plusieurs outils pour influencer son compte de réserve, qui est un type de compte détenu par la banque centrale et qui est utilisé pour détenir des devises étrangères et d'autres actifs de réserve internationaux.

Le compte de réserve est un outil important pour une banque centrale car il lui permet de gérer l'offre de sa propre monnaie, de stabiliser les taux de change et d'assurer la stabilité financière.

Les opérations d'open market

Les opérations d'open market constituent l'un des principaux outils qu'une banque centrale peut utiliser pour influencer son compte de réserve.

Les opérations d'open market impliquent que la banque centrale achète ou vende des titres, tels que des obligations d'État, sur le marché libre afin d'augmenter ou de diminuer l'offre de monnaie dans l'économie.

En achetant des titres, la banque centrale peut augmenter l'offre de monnaie et alimenter son compte de réserve.

En vendant des titres, la banque centrale peut diminuer l'offre de monnaie et réduire son compte de réserve.

Les variations des taux d'intérêt

Un autre outil qu'une banque centrale peut utiliser pour influencer son compte de réserve est la modification des taux d'intérêt.

En augmentant les taux d'intérêt, la banque centrale peut rendre plus attractif pour les banques et autres institutions financières le fait de détenir des fonds sur le compte de réserve. En retour, cela peut augmenter le solde du compte.

Inversement, en abaissant les taux d'intérêt, la banque centrale peut faire en sorte qu'il soit moins intéressant pour les banques et les autres institutions financières de détenir des fonds sur le compte de réserve, ce qui peut diminuer le solde du compte.

Intervention sur le marché des changes

Une banque centrale peut également influencer son compte de réserve en recourant à des interventions de change, ce qui implique que la banque centrale achète ou vende des devises sur le marché des changes afin de stabiliser les taux de change et de gérer l'offre de sa propre monnaie.

En achetant des devises étrangères, la banque centrale peut alimenter son compte de réserve et augmenter l'offre de sa propre monnaie.

En vendant des devises étrangères, la banque centrale peut diminuer son compte de réserve et réduire l'offre de sa propre monnaie.

Pourquoi le compte de capital est-il important pour les traders de devises (FX) ?

Les traders de devises (FX) peuvent avoir besoin de prêter attention au compte de capital d'un pays pour un certain nombre de raisons.

Le compte de capital est un registre des transactions financières internationales d'un pays, y compris les mouvements de capitaux à l'intérieur et à l'extérieur du pays.

Les changements dans le compte de capital peuvent avoir un impact significatif sur le taux de change de la monnaie d'un pays et peuvent donc intéresser les traders en devises.

Par exemple, si un pays connaît un important afflux de capitaux, cela peut conduire à une appréciation de la monnaie nationale, car la demande de cette monnaie augmente.

À l'inverse, si un pays connaît une importante sortie de capitaux, cela peut entraîner une dépréciation de la monnaie nationale, car la demande de cette dernière diminue.

Les traders en devises doivent tenir compte de ces changements dans leurs décisions de trading.

En outre, les contrôles des capitaux, qui sont des mesures qu'un gouvernement peut utiliser pour réguler les flux de capitaux entrant et sortant d'un pays, peuvent également avoir un impact sur le taux de change.

Si un gouvernement impose un contrôle des capitaux, il peut réduire l'offre de devises sur le marché et entraîner une appréciation de la monnaie nationale.

Les traders en devises doivent être au courant de ces mesures et de la manière dont elles peuvent affecter le taux de change.

Stérilisation

En finance internationale, la stérilisation désigne le processus consistant à compenser les effets d'une intervention de change sur la masse monétaire nationale.

On parle d'intervention de change lorsqu'une banque centrale achète ou vend des devises sur le marché des changes afin de stabiliser les taux de change et de gérer l'offre de sa propre monnaie.

Lorsqu'une banque centrale achète des devises étrangères, elle accroît ses réserves de change et augmente l'offre de sa propre monnaie.

Cela peut entraîner des pressions inflationnistes si la masse monétaire croît trop rapidement (qu'il s'agisse de bulles d'actifs financiers ou d'inflation traditionnelle au sens d'un excès de dépenses par rapport aux biens et services dans l'économie réelle).

Pour stériliser les effets des interventions de change sur la masse monétaire nationale, une banque centrale peut utiliser divers outils, tels que des opérations d'open market ou des modifications des taux d'intérêt.

Stérilisation contractiviste vs. stérilisation expansionniste

Par exemple, si une banque centrale achète des devises étrangères, elle peut compenser l'augmentation de la masse monétaire en vendant des titres sur le marché libre, ce qui retire de la monnaie de la circulation.

C'est ce qu'on appelle la stérilisation par contraction.

A l'inverse, si une banque centrale vend des devises étrangères, elle peut compenser la diminution de la masse monétaire en achetant des titres sur le marché libre, ce qui ajoute de la monnaie en circulation.

C'est ce qu'on appelle la stérilisation expansionniste.

La stérilisation comme outil de politique économique

La stérilisation peut être un outil important pour les banques centrales afin de gérer la masse monétaire nationale et de maintenir la stabilité financière.

Toutefois, elle peut également avoir des répercussions sur le compte de capital et la finance internationale. Si une banque centrale s'engage dans une stérilisation contractive, elle peut entraîner une baisse de la demande d'actifs nationaux, ce qui peut affecter le compte de capital.

De même, si une banque centrale s'engage dans une stérilisation expansionniste, cela peut conduire à une augmentation de la demande d'actifs nationaux, ce qui peut également affecter le compte de capital.

Le Fonds monétaire international (FMI) et le système de comptabilité nationale des Nations unies (SCN)

Les termes "compte de capital" et "compte financier" sont souvent utilisés de manière interchangeable pour désigner la même chose en macroéconomie.

Le compte de capital, comme mentionné, est un enregistrement des transactions internationales d'un pays qui impliquent des actifs physiques tangibles, tels que divers types d'actifs financiers et de biens immobiliers.

Le compte de capital est également connu sous le nom de compte financier (par le FMI et le SCN) car il inclut les transactions en instruments financiers, tels que les actions, les obligations et les prêts.

Le compte financier est une mesure des transactions financières d'un pays avec le reste du monde, et il reflète le niveau d'investissement et d'emprunt international d'un pays.

Comme nous l'avons mentionné précédemment, le compte de capital et le compte financier ne sont pas les mêmes que le compte courant, qui comprend les transactions de biens, de services et de revenus.

La balance des paiements devra toujours être en équilibre, ce qui signifie que la somme du compte de capital (ou compte financier) et du compte courant doit être nulle.

Les contrôles de capitaux et le compte de capital

Les contrôles des capitaux sont des mesures prises par un gouvernement pour réguler les flux de capitaux entrant et sortant du pays.

Ils sont souvent utilisés par les gouvernements pour gérer les taux de change, stabiliser le système financier national et protéger les industries nationales.

Il existe différents types de contrôles des capitaux, notamment des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Les contrôles des capitaux peuvent être utilisés pour influencer le compte de capital.

Le compte de capital est l'une des deux principales composantes de la balance des paiements (BOP) d'un pays, l'autre étant le compte courant.

En imposant des contrôles de capitaux, un gouvernement peut limiter le montant des capitaux qui entrent ou sortent du pays, ce qui peut affecter le solde du compte de capital.

Par exemple, si un gouvernement impose des limites aux transactions en devises, il peut rendre plus difficile pour les résidents d'acheter des actifs étrangers ou pour les étrangers d'acheter des actifs nationaux, ce qui peut réduire la demande d'actifs nationaux et diminuer le solde du compte de capital.

Inversement, si un gouvernement supprime les contrôles de capitaux, cela peut augmenter la demande d'actifs nationaux et accroître le solde du compte de capital.

Il est important de noter que les contrôles des capitaux peuvent avoir à la fois des avantages et des coûts.

D'un côté, ils peuvent aider un gouvernement :

gérer les taux de change

stabiliser le système financier national, et

protéger les industries nationales.

D'autre part, ils peuvent également

limiter la libre circulation des capitaux, ce qui peut décourager les investissements étrangers

réduire l'efficacité, et

limiter la croissance économique

L'utilisation des contrôles de capitaux est donc un sujet controversé en économie internationale, et la décision d'imposer ou de supprimer les contrôles de capitaux dépend des circonstances spécifiques d'un pays.

Convertibilité du compte de capital

La convertibilité du compte de capital est la capacité d'acheter et de vendre librement des actifs étrangers, tels que des actions, des obligations et des biens immobiliers, sans aucune restriction ou limitation imposée par le gouvernement.

En d'autres termes, la convertibilité du compte de capital fait référence à la liberté de convertir des actifs financiers nationaux en actifs financiers étrangers et vice versa.

La convertibilité du compte de capital est un aspect important de la finance internationale car elle permet la libre circulation des capitaux entre les pays.

Cela peut conduire à une augmentation des investissements étrangers, ce qui peut stimuler la croissance économique et le développement.

Elle peut également permettre aux investisseurs nationaux de diversifier leurs portefeuilles et d'accéder à un plus large éventail d'opportunités d'investissement.

Toutefois, la convertibilité du compte de capital peut également comporter des risques et des coûts.

Par exemple, si un pays connaît un afflux important de capitaux étrangers, cela peut entraîner des bulles de prix des actifs et une surchauffe de l'économie.

En outre, la convertibilité du compte de capital peut exposer un pays à des chocs externes, tels que des crises financières ou des fluctuations du taux de change, qui peuvent avoir des conséquences négatives sur l'économie nationale.

La décision d'adopter la convertibilité du compte de capital est donc complexe et nécessite un examen attentif des avantages et des coûts potentiels.

De nombreux pays ont mis en œuvre la convertibilité du compte de capital à des degrés divers, en fonction de leur situation économique spécifique.

Questions relatives à la convertibilité du compte de capital dans les marchés émergents

La convertibilité du compte de capital est un aspect important de la finance internationale car elle permet la libre circulation des capitaux entre les pays.

Cependant, elle peut également comporter des risques et des coûts, notamment pour les marchés émergents.

Comme mentionné dans la section précédente, l'un des problèmes liés à la convertibilité du compte de capital - sur les marchés émergents et dans toutes les économies en général - est qu'elle peut entraîner l'afflux de capitaux étrangers, ce qui peut créer des bulles de prix des actifs et de l'inflation dans l'économie réelle.

Cela peut conduire à l'instabilité économique, aux fluctuations des taux de change et aux crises financières.

Cela peut avoir des conséquences négatives pour l'économie nationale, en particulier si le pays présente un important déficit de la balance courante ou un niveau élevé de dette extérieure.

Il est important de noter que la décision d'adopter la convertibilité du compte de capital est compliquée, car elle comporte des avantages et des coûts.

Les contrôles de capitaux et le système de Bretton Woods

Le système de Bretton Woods était un système monétaire en vigueur de 1944 à 1971 et a été nommé d'après le lieu de la conférence où il a été convenu, Bretton Woods, New Hampshire.

Dans le cadre du système de Bretton Woods, les pays rattachaient leur monnaie au dollar américain, et le dollar américain était rattaché à l'or à un taux de change fixe de 35 dollars l'once.

Dans le cadre du système de Bretton Woods, les contrôles des capitaux étaient largement utilisés par les gouvernements pour réguler les flux de capitaux entrant et sortant du pays.

Les contrôles des capitaux étaient considérés comme un moyen de gérer les taux de change, de stabiliser le système financier national et de protéger les industries nationales.

Différents types de contrôles des capitaux étaient utilisés dans le cadre du système de Bretton Woods, notamment des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Ces mesures étaient utilisées pour limiter la demande d'actifs étrangers et réduire l'offre d'actifs nationaux, ce qui permettait de maintenir les taux de change fixes du système de Bretton Woods.

Le système de Bretton Woods s'est effondré en 1971 lorsque le gouvernement américain a suspendu la convertibilité du dollar américain en or.

Depuis lors, de nombreux pays ont adopté des régimes de compte de capital plus libéralisés et ont largement abandonné l'utilisation des contrôles de capitaux.

Cependant, certains pays utilisent encore les contrôles de capitaux à des degrés divers, en fonction de leur situation économique spécifique.

Les contrôles de capitaux et la crise financière asiatique de 1997

La crise financière asiatique de 1997 est une période de turbulences économiques qui a touché plusieurs pays d'Asie, dont l'Indonésie, la Corée du Sud et la Thaïlande.

La crise a été déclenchée par une combinaison de facteurs, notamment la surévaluation des monnaies, le niveau élevé de la dette extérieure et le manque de transparence du secteur financier.

Pendant la crise, plusieurs pays d'Asie ont mis en place des contrôles des capitaux afin de stabiliser leur économie et d'éviter une nouvelle instabilité financière.

Les contrôles des capitaux sont des mesures prises par un gouvernement pour réguler les flux de capitaux entrant et sortant du pays.

Ils peuvent inclure des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Lors de la crise financière asiatique de 1997, plusieurs pays ont mis en place des contrôles de capitaux afin d'endiguer les sorties de capitaux et de stabiliser leurs taux de change.

Par exemple, l'Indonésie a imposé des limites aux transactions en devises et a restreint les investissements étrangers afin d'empêcher une nouvelle dépréciation de sa monnaie, la rupiah.

La Corée du Sud a également imposé des limites aux opérations de change et introduit une taxe sur les sorties de capitaux afin de stabiliser sa monnaie, le won.

Si les contrôles des capitaux ont été considérés comme une mesure nécessaire pour stabiliser les économies des pays touchés à court terme, ils ont également eu des conséquences négatives.

Les contrôles des capitaux peuvent limiter la libre circulation des capitaux, ce qui peut décourager les investissements étrangers, réduire l'efficacité, créer des distorsions et limiter la croissance économique.

À long terme, de nombreux économistes affirment que les réformes structurelles, telles que l'amélioration de la transparence, l'imposition de réglementations prudentes et le renforcement du secteur financier, sont plus efficaces pour s'attaquer aux causes profondes des crises financières.

Les contrôles des capitaux et la crise financière de 2007-2008

La crise financière de 2007-2008 est une crise économique mondiale qui a été déclenchée par l'effondrement du marché immobilier américain et la faillite consécutive de plusieurs grandes institutions financières.

La crise a eu un impact considérable sur l'économie mondiale et a entraîné une profonde récession dans de nombreux pays.

Pendant la crise, certains pays ont mis en place des contrôles des capitaux afin de stabiliser leur économie et d'éviter une nouvelle instabilité financière.

Les contrôles des capitaux sont des mesures prises par un gouvernement pour réguler les flux de capitaux entrant et sortant du pays.

Ils peuvent inclure des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Dans le cas de la crise financière de 2007-2008, plusieurs pays ont mis en place des contrôles des capitaux dans le but d'endiguer les sorties de capitaux et de stabiliser leurs taux de change.

Par exemple, l'Islande a mis en place des contrôles des capitaux en novembre 2008 en réponse à l'effondrement de son secteur bancaire.

Les contrôles des capitaux comprenaient des limites sur les transactions en devises et des restrictions sur les investissements étrangers.

L'impact des contrôles des capitaux sur la crise financière de 2007-2008 a été mitigé.

Dans certains cas, les contrôles des capitaux ont été considérés comme une mesure nécessaire pour stabiliser les économies des pays touchés à court terme.

Toutefois, ils ont également eu pour conséquence négative de restreindre la libre circulation des capitaux, ce qui peut réduire la croissance et l'efficacité économiques, et décourager les IDE.

Contrôles des capitaux et marchés émergents

Les contrôles des capitaux sont plus courants dans les marchés émergents pour un certain nombre de raisons.

L'une d'elles est que les marchés émergents ont souvent des systèmes financiers plus faibles et sont plus vulnérables à l'instabilité financière.

Par conséquent, ils peuvent être plus enclins à la fuite des capitaux, qui est la sortie soudaine de capitaux d'un pays en raison de l'instabilité économique ou politique.

Pour empêcher la fuite des capitaux et stabiliser leur économie, les marchés émergents peuvent mettre en place des contrôles des capitaux afin de réguler les flux de capitaux entrant et sortant du pays.

Une autre raison pour laquelle les contrôles de capitaux sont plus fréquents dans les marchés émergents est qu'ils peuvent avoir des marchés financiers moins développés et peuvent dépendre davantage des capitaux étrangers pour financer leur développement.

Dans ces cas, les contrôles des capitaux peuvent être utilisés comme un moyen de gérer l'afflux de capitaux étrangers et de prévenir les bulles d'actifs ou l'inflation.

Il est important de noter que les contrôles de capitaux ne sont pas sans coûts.

Ils peuvent limiter la libre circulation des capitaux, ce qui peut décourager les investissements étrangers, réduire l'efficacité et limiter la croissance économique.

En tant que telle, la décision de mettre en œuvre des contrôles des capitaux est complexe et nécessite un examen attentif des avantages et des coûts potentiels.

De nombreux pays ont mis en place des contrôles de capitaux à des degrés divers, en fonction de leur situation économique spécifique.

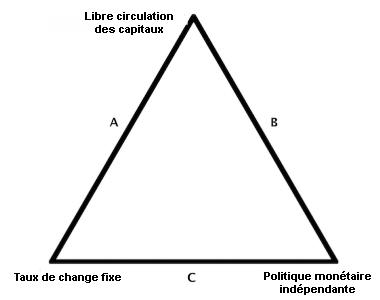

Contrôles des capitaux et trilemme économique

Le trilemme économique - également connu sous le nom de "trinité impossible" - est un concept d'économie internationale qui fait référence au compromis entre trois objectifs politiques :

la stabilité du taux de change

l'indépendance de la politique monétaire, et

la mobilité des capitaux

Le trilemme économique suggère qu'il n'est pas possible pour un pays d'atteindre simultanément les trois objectifs politiques.

Au lieu de cela, un pays doit choisir deux des objectifs et renoncer au troisième, ou, en gros, choisir un certain côté du triangle qu'il veut être.

Les contrôles des capitaux sont des mesures prises par un gouvernement pour réguler les flux de capitaux entrant et sortant du pays.

Ils peuvent inclure des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Les contrôles des capitaux peuvent être utilisés comme un moyen de gérer le compromis entre la stabilité du taux de change, l'indépendance de la politique monétaire et la mobilité des capitaux.

Par exemple, si un pays souhaite maintenir la stabilité du taux de change et l'indépendance de la politique monétaire, il peut mettre en place des contrôles des capitaux pour limiter les entrées ou les sorties de capitaux.

Cela peut contribuer à stabiliser le taux de change et permettre à la banque centrale de définir sa politique monétaire de manière indépendante sans être influencée par les flux de capitaux.

Toutefois, cela implique de renoncer à la mobilité des capitaux.

Par ailleurs, si un pays souhaite maintenir la mobilité des capitaux et l'indépendance de sa politique monétaire, il peut autoriser la libre circulation des capitaux et renoncer à la stabilité du taux de change.

Cela peut entraîner une augmentation des investissements étrangers et de la croissance économique, mais cela signifie également que le taux de change peut être plus vulnérable aux fluctuations et que la banque centrale peut ne pas avoir autant de contrôle sur la politique monétaire.

La décision de mettre en place un contrôle des capitaux et les objectifs spécifiques qu'un pays choisit de privilégier dépendent de sa situation économique particulière.

Il n'existe pas de solution unique, et les compromis à faire doivent être soigneusement étudiés.

Conclusion - Compte de capital

Le compte de capital en économie est un registre des transactions financières internationales d'un pays, y compris les mouvements de capitaux à l'intérieur et à l'extérieur du pays.

Il s'agit d'une composante de la balance des paiements d'un pays, qui est un résumé de toutes les transactions économiques internationales entre un pays et le reste du monde.

Le compte de capital comprend les transactions liées à l'achat et à la vente d'actifs financiers, tels que les actions, les obligations et les devises, ainsi que les emprunts et les prêts d'argent transfrontaliers.

Le compte de capital peut être influencé par un certain nombre de facteurs, notamment les changements dans l'économie nationale et mondiale, le taux de change et les politiques gouvernementales telles que les contrôles de capitaux.

Les changements dans le compte de capital peuvent avoir un impact significatif sur le taux de change de la monnaie d'un pays et peuvent intéresser les traders de devises et autres participants au marché.

Les contrôles des capitaux sont des mesures prises par un gouvernement pour réguler les flux de capitaux entrant et sortant du pays.

Ils peuvent inclure des limites sur les transactions en devises, des restrictions sur les investissements étrangers et des taxes sur les sorties de capitaux.

Dans certains cas, elles peuvent être nécessaires pour stabiliser une économie à court terme. Cependant, elles peuvent aussi avoir des conséquences négatives, comme décourager les investissements étrangers et limiter la croissance économique.

Il est donc important que les gouvernements envisagent toutes les options avant de mettre en place des contrôles de capitaux et veillent à ce que toute mesure prise soit soigneusement équilibrée entre la stabilité économique à long terme et la stabilisation financière à court terme.

Il est également important que les gouvernements se concentrent sur les réformes structurelles telles que l'amélioration de la transparence et le renforcement du secteur financier, qui peuvent s'attaquer plus efficacement aux problèmes sous-jacents.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot