Mis à jour le 20 mars 2026 par Ludovic

La vente à découvert, pratique permettant aux investisseurs de profiter de la baisse des cours boursiers, a une histoire longue et controversée. Elle remonte au XVIIe siècle, avec le pari du marchand néerlandais Isaac Le Maire, un marchand néerlandais animé d'une rancune personnelle envers la Compagnie néerlandaise des Indes orientales. Au début du XVIIe siècle, Le Maire devint le premier vendeur à découvert recensé en vendant des actions de la compagnie, anticipant leur chute. Ses motivations n'étaient pas uniquement financières ; après avoir été banni de la compagnie, Le Maire chercha à se venger en pariant à la baisse sur ses actions.

La vente à découvert apparut en réaction à la perception de surévaluations sur le marché. Des investisseurs comme Le Maire pensaient que certaines actions étaient surévaluées et finiraient par chuter, offrant ainsi une opportunité de profit. Cependant, cette pratique suscita suspicion et controverse. Elle fut perçue comme un moyen de profiter du malheur d'autrui, entraînant une critique et une méfiance généralisées.

Le gouvernement néerlandais réagit rapidement à cette nouvelle stratégie de trading. Préoccupé par son impact négatif potentiel sur le marché, il promulgua une interdiction de la vente à découvert. Cette première réglementation visait à freiner les activités spéculatives susceptibles de déstabiliser le marché boursier. Malgré ces restrictions initiales, la vente à découvert a persisté, évoluant au fil du temps et s'étendant à d'autres marchés financiers.

Les débuts controversés ont donné le ton. Outil pour certains, menace pour d'autres, la vente à découvert a engendré une relation complexe entre les vendeurs à découvert et les autorités de régulation. Au fil de notre exploration, nous verrons comment cette dynamique s'est manifestée à travers divers événements historiques et évolutions réglementaires.

Le début du XVIIIe siècle fut marqué par l'une des crises financières les plus tristement célèbres de l'histoire : la bulle de la Compagnie des Mers du Sud. Cet événement mit en lumière les dangers de la spéculation et entraîna d'importantes réformes de la réglementation financière. La Compagnie des Mers du Sud, qui détenait une part considérable de la dette nationale anglaise, fut accusée de manipuler le cours de ses actions, provoquant une hausse spectaculaire d'environ 130 £ à plus de 1 000 £.

L'éclatement de la bulle plongea le système financier dans le chaos. Les conséquences furent graves et le gouvernement britannique prit des mesures décisives pour éviter qu'un tel désastre ne se reproduise. La Grande-Bretagne interdit la vente à découvert à nu en 1733, constituant ainsi l'une des premières réponses réglementaires majeures à la spéculation. Cette réglementation visait à freiner la pratique consistant à vendre des actions sans les emprunter au préalable, considérée comme manipulatrice et déstabilisatrice.

La bulle de la Compagnie des Mers du Sud et ses suites soulignèrent la nécessité d'un marché financier plus réglementé. La réaction du gouvernement britannique illustra clairement les difficultés de croissance d'un système financier en pleine évolution. La crise a mis en lumière le fait que la vente à découvert pouvait être à la fois un outil de correction du marché et une source de manipulation.

Ces premières réglementations et controverses ont préparé le terrain pour les développements futurs de la vente à découvert. Elles ont illustré le délicat équilibre que les régulateurs devaient maintenir entre la nécessité de favoriser l'innovation et celle de prévenir les abus de marché. Au cours des XIXe et XXe siècles, nous verrons comment cet équilibre a continué de façonner l'histoire de la vente à découvert.

Au début du XIXe siècle, la pratique de la vente à découvert se trouva confrontée à un défi majeur en France, sous l'impulsion des ambitions de l'une des figures les plus emblématiques de l'histoire : Napoléon Bonaparte. En 1801, Napoléon interdit la vente à découvert, la percevant comme une menace pour la stabilité du système financier français. Ses motivations étaient intimement liées à ses objectifs politiques et militaires plus vastes.

L'interdiction par Napoléon était une réponse directe à la spéculation contre les obligations d'État, qu'il considérait comme hostile à l'État. Il pensait pouvoir stabiliser l'environnement financier en France, et ainsi garantir les ressources nécessaires à ses campagnes militaires à travers l'Europe. Cette mesure reflétait la stratégie globale de Napoléon visant à consolider son pouvoir et à contrôler les différents leviers de l'État.

L'application de l'interdiction napoléonienne fut sévère. Ceux qui se livraient à la vente à découvert risquaient l'emprisonnement, illustrant la rigueur des mesures que Napoléon était prêt à prendre face à toute menace perçue contre son régime. Cette période de l'histoire financière française met en lumière l'imbrication des politiques économiques et du pouvoir politique, démontrant que la vente à découvert n'était pas seulement une pratique financière, mais aussi un enjeu politique.

En nous tournant vers les États-Unis, nous verrons comment la vente à découvert a évolué dans un contexte différent, influencé par l'évolution de la conjoncture économique et du cadre réglementaire. L'histoire de la vente à découvert demeure une histoire d'adaptation et de controverses, reflétant les grandes tendances des marchés financiers mondiaux.

L'histoire de la vente à découvert aux États-Unis est marquée par des périodes d'interdiction et de réglementation, reflétant l'évolution du paysage financier du pays. Durant la guerre de 1812, la vente à découvert fut d'abord interdite aux États-Unis en raison des craintes liées à la spéculation. Cette interdiction fut cependant levée dans les années 1850, permettant la reprise de cette pratique dans un contexte de marché boursier en pleine croissance et dynamique.

Le krach boursier de 1929 constitua un tournant pour la vente à découvert aux États-Unis. Ce krach entraîna un examen approfondi des pratiques de vente à découvert, des allégations de collusion entre vendeurs à découvert ayant contribué à l'effondrement du marché. En conséquence, le Congrès prit des mesures aboutissant à la création de la Securities and Exchange Commission (SEC) en 1934.

La création de la SEC marqua une étape importante dans la réglementation. La SEC fut chargée de superviser les activités de marché, y compris la vente à découvert, afin de garantir des pratiques commerciales équitables et transparentes. Cette période vit l'introduction de réglementations clés visant à limiter les abus et à protéger l'intégrité du marché.

En examinant plus en détail ces réglementations, nous explorerons l'impact de la loi de 1934 sur les opérations de bourse et les évolutions ultérieures de la réglementation. Ces changements témoignent des efforts constants déployés pour concilier l'innovation du marché et les impératifs de surveillance et de stabilité.

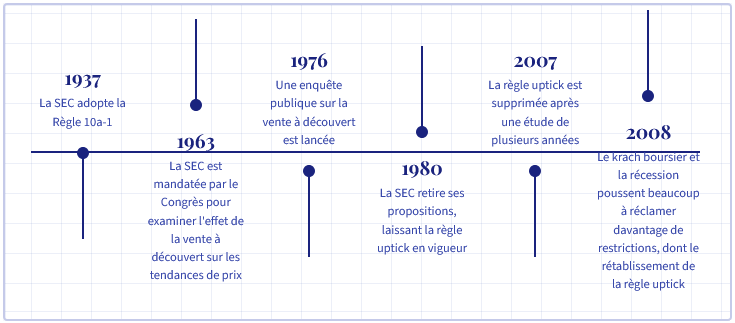

La loi de 1937 sur les opérations de bourse (Securities Exchange Act) a marqué un tournant dans l'histoire de la réglementation financière américaine. Adoptée suite au krach boursier de 1929, elle visait à restaurer la confiance des investisseurs en réglementant divers aspects du marché boursier, notamment la vente à découvert. Une disposition clé relative à la vente à découvert était la règle 10a-1, qui avait pour objectif de lutter contre la vente à découvert sans restriction et d'empêcher la manipulation du marché.

La règle 10a-1, également connue sous le nom de règle de la hausse, stipulait que les ventes à découvert ne pouvaient être exécutées qu'à un prix supérieur à celui de la transaction précédente, sauf dans certaines circonstances. L'objectif était d'empêcher les vendeurs à découvert de faire chuter excessivement les cours des actions et de freiner les pratiques de trading abusives. Cependant, au fil du temps, l'efficacité de la règle de la hausse a été remise en question.

Au début des années 2000, la SEC a conclu que la règle de la hausse n'était plus efficace pour prévenir les abus et limiter la liquidité du marché. Cela a entraîné des changements importants dans la réglementation, reflétant l'évolution de la compréhension de la dynamique du marché et la nécessité d'approches réglementaires plus modernes.

La règle du prix minimum a été abolie en 2007, marquant un tournant majeur dans la réglementation des ventes à découvert. Cette décision s'appuyait sur le constat que cette règle était inefficace pour prévenir les ventes à découvert excessives et qu'elle entravait la liquidité du marché. Son abrogation a ouvert la voie à de nouveaux cadres réglementaires visant à relever les défis des marchés modernes.

L'un de ces cadres était le Règlement SHO, promulgué en janvier 2005 afin de moderniser la réglementation. Le Règlement SHO ciblait spécifiquement les pratiques abusives de vente à découvert à nu, qui consistaient à vendre des actions sans les avoir préalablement localisées ou empruntées. Ce règlement a introduit de nouvelles obligations, notamment l'obligation de localiser et d'emprunter des actions avant de procéder à une vente à découvert.

La crise financière de 2008 a renforcé l'examen des pratiques de vente à découvert, entraînant des interdictions temporaires et de nouvelles réglementations restrictives visant à stabiliser les marchés financiers. Ces mesures reflétaient les efforts constants déployés pour concilier innovation de marché et nécessité de surveillance et de stabilité, garantissant ainsi que cette activité puisse continuer à contribuer à l'efficience du marché sans compromettre son intégrité.

La pratique de la vente à découvert est soumise à des réglementations variables à travers le monde, reflétant différentes perspectives quant à son impact sur les marchés financiers. Lors de crises financières, de nombreux pays ont mis en place des restrictions afin de maintenir la stabilité des marchés et de prévenir les manipulations de marché. Par exemple, pendant la crise de la dette de la zone euro, des pays comme l'Espagne, l'Italie et la France ont interdit la vente à découvert pour protéger leurs secteurs financiers.

La Chine, réputée pour sa réglementation stricte, a appliqué des interdictions temporaires lors de périodes de volatilité des marchés afin de prévenir les ventes paniques. La Chine a effectivement interdit la vente à découvert en 2015 en imposant des restrictions législatives sur l'emprunt d'actions. De même, la Corée du Sud a interdit la vente à découvert au moins jusqu'en mars 2025 en raison d'enquêtes en cours sur les pratiques de vente à découvert à nu.

L'efficacité de ces interdictions fait débat. Si certains estiment qu'elles contribuent à stabiliser les marchés en période de turbulences, d'autres pensent qu'elles peuvent fausser la dynamique des marchés et entraver la formation des prix. La maturité et l'efficacité des cadres réglementaires dans les différents pays influencent considérablement la manière dont la vente à découvert est pratiquée à l'échelle mondiale.

L'Australie a totalement interdit la vente à découvert à nu en septembre 2008, dans le cadre d'une stratégie plus large visant à stabiliser les marchés financiers durant la crise financière mondiale. Au Royaume-Uni, la Financial Services Authority (FSA) a également imposé un moratoire sur la vente à découvert de 29 valeurs financières majeures en réponse à la crise financière de 2008. Ces exemples illustrent la diversité des approches réglementaires, façonnées par le contexte économique et financier propre à chaque pays.

La vente à découvert à nu est particulièrement controversée, car elle consiste à vendre des actions sans les avoir préalablement localisées ou empruntées. Cette pratique présente des risques importants pour l'intégrité du marché, car elle peut entraîner un défaut de livraison (DF), lorsque le vendeur ne fournit pas les actions vendues. Le règlement SHO, établi par la SEC en 2005, visait spécifiquement ces pratiques abusives.

Un risque majeur associé à la vente à découvert à nu est le risque de pertes illimitées si le prix de l'actif augmente, ce qui impacte sa valeur. Ce risque est exacerbé par le fait que cela peut entraîner d'importantes distorsions du marché et miner la confiance des investisseurs. Les critiques affirment que cette pratique a contribué aux crises financières, bien que les preuves établissant un lien direct avec les effondrements de marché soient débattues.

Les autorités de réglementation ont mis en œuvre des mesures strictes. Le règlement SHO de la SEC exige que les vendeurs à découvert localisent et empruntent des actions avant d'exécuter une vente à découvert afin de prévenir les défauts de livraison et de préserver l'intégrité du marché. De plus, la SEC a mis en place des règles visant à limiter la vente à découvert lorsque le cours d'une action baisse de 10 % ou plus par rapport à sa clôture précédente, ce qui constitue une protection contre une pression à la baisse excessive sur les cours.

Malgré ces restrictions, certains teneurs de marché d'options pratiquent la vente à découvert à nu pour maintenir la liquidité, en exploitant les exemptions aux exigences d'emprunt standard. Ceci montre les difficultés persistantes liées à la réglementation et à la garantie d'un marché équitable et transparent pour tous les participants.

Les vendeurs à découvert sont souvent perçus avec suspicion, mais leur rôle dans l'efficience des marchés est crucial. Leurs partisans affirment qu'elle est un élément essentiel du mécanisme de formation des prix, permettant d'identifier les actions surévaluées et de corriger les erreurs de valorisation du marché. Miser contre les entreprises dont le cours des actions est artificiellement gonflé permet aux traders de signaler des problèmes potentiels, incitant ainsi à des investigations et à un examen plus approfondis.

Des investisseurs de renom comme Seth Klarman et Warren Buffett ont salué le rôle des vendeurs à découvert, reconnaissant leur contribution à l'efficience des marchés. Ces investisseurs soulignent qu'ils mènent souvent des recherches approfondies pour déceler les anomalies financières ou les activités frauduleuses, jouant ainsi un rôle de surveillance des marchés financiers. Par exemple, Jim Chanos s'est fait connaître en vendant à découvert les actions d'Enron après avoir identifié des détails alarmants dans ses documents financiers, révélant ainsi l'un des plus grands scandales financiers de l'histoire.

Les vendeurs à découvert qui s'appuient sur la recherche jouent un rôle vital dans la mise au jour des cas de malversations financières. Les critiques formulées par David Einhorn à l'encontre de Lehman Brothers en 2007 en sont un exemple éloquent. Ses révélations sur l'instabilité financière de la banque ont contribué à une perte de confiance qui a précédé sa faillite. De tels agissements démontrent comment les vendeurs à découvert peuvent renforcer la transparence et la responsabilité sur les marchés financiers.

Un vendeur à découvert ne cherche pas seulement à profiter des baisses du marché, mais aussi à tirer parti de la mauvaise évaluation de certains produits. Cela contribue à rapprocher les cours des actions de leur valeur réelle, favorisant ainsi un marché plus efficient et équitable. Cet exercice d'équilibriste souligne l'importance de la vente à découvert pour le maintien de l'intégrité et du bon fonctionnement des marchés financiers.

Historiquement, la vente à découvert a joué un rôle important dans divers événements de marché, illustrant à la fois le potentiel de profit et le risque de pertes financières considérables. L'un des exemples les plus célèbres est celui de Jesse Livermore, qui s'est fait connaître en vendant à découvert avec succès des actions lors du krach boursier de 1929. Ses manœuvres audacieuses lui ont rapporté 100 millions de dollars, démontrant les profits immenses que peut générer la vente à découvert.

Plus récemment, le « short squeeze » de GameStop en 2021 a mis en lumière l'impact spectaculaire que la vente à découvert peut avoir sur les cours boursiers. Des investisseurs particuliers sur des plateformes comme Reddit se sont regroupés pour acheter des actions GameStop, faisant grimper le cours et causant des pertes financières importantes aux fonds spéculatifs qui avaient massivement vendu à découvert le titre. Cet événement a braqué les projecteurs sur la vente à découvert, suscitant des débats sur la manipulation de marché et les rapports de force entre investisseurs particuliers et investisseurs institutionnels.

Un autre événement notable a été le rapport d'Andrew Left sur Valeant Pharmaceuticals en 2015, qui a entraîné une chute de 39 % du cours de l'action de la société. Les recherches de Left ont mis au jour des aspects troublants des pratiques commerciales de Valeant, démontrant le rôle des vendeurs à découvert dans la révélation d'informations cruciales.

De même, la position vendeuse à découvert d'un milliard de dollars de Bill Ackman sur Herbalife visait à dénoncer ce qu'il qualifiait de système pyramidal, illustrant une fois de plus comment les vendeurs à découvert peuvent influencer la perception du marché et la valorisation des entreprises.

Ces événements soulignent la double nature de la vente à découvert : elle peut être un outil puissant pour déceler les malversations financières et corriger les erreurs de valorisation du marché, mais elle comporte également des risques importants et peut engendrer une forte volatilité des marchés. Au vu de ces exemples historiques, il est clair que la vente à découvert restera un élément controversé, mais néanmoins essentiel, des marchés financiers.

La vente à découvert d'actions possède une histoire riche et complexe, marquée par des périodes d'innovation, de réglementation et de controverse. De ses origines avec Isaac Le Maire au XVIIe siècle à son rôle dans les marchés financiers modernes, elle a considérablement évolué, façonnée par divers cadres réglementaires et événements de marché. Cette pratique a été à la fois saluée pour son rôle dans l'efficience des marchés et critiquée pour son potentiel de déstabilisation.

Des textes réglementaires clés, tels que le Securities Exchange Act de 1934 et le Règlement SHO, ont visé à concilier les avantages de la vente à découvert et la nécessité de protéger l'intégrité des marchés. Différents pays ont adopté des approches diverses, reflétant leurs contextes économiques et leurs philosophies réglementaires spécifiques. Le débat actuel sur l'efficacité des interdictions et des restrictions souligne la complexité de la gestion de cette pratique au sein d'un système financier mondial.

Des événements marquants liés à la vente à découvert, du krach boursier de 1929 au « short squeeze » de GameStop, démontrent l'impact considérable que les vendeurs à découvert peuvent avoir sur les cours des actions et la dynamique des marchés. Ces événements soulignent également l'importance de la transparence et de la responsabilité sur les marchés financiers, rôles que les vendeurs à découvert, guidés par la recherche, incarnent souvent.

Au terme de notre exploration de l'histoire de la vente à découvert, il apparaît clairement que cette pratique demeure un aspect essentiel, quoique controversé, des marchés financiers. Comprendre son histoire et son cadre réglementaire peut apporter des éclairages précieux aux investisseurs comme aux décideurs politiques, et les aider à appréhender la complexité des marchés financiers modernes.

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ADGM : Abu Dhabi • ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CMA : Kenya • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSAS : Seychelles • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie

⚠️ Le trading de CFD implique un risque de perte significatif. 69 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.