![]()

Histoire du trading des options

- Les débuts : les contrats antiques

- La tulipomanie et les premières spéculations

- L'évolution des options aux États-Unis

- Pionniers et innovations : Russell Sage

- Formalisation du marché : la naissance du CBOE

- Étapes réglementaires clés : Interventions de la SEC

- Progrès technologiques et trading en ligne

- Évolutions majeures de la tarification des options

- Paysage moderne du trading d'options

- Principales stratégies d'options

- Résumé

- Brokers d'options

- Questions fréquentes

Mis à jour le 05 mars 2026 par Ludovic

L'histoire du trading d'options remonte à la Grèce antique. Cet article retrace son évolution, en mettant en lumière les moments et les personnalités clés qui ont fait des options un élément essentiel de la finance moderne.

Les débuts : les contrats antiques

Les origines du trading d'options remontent à la Grèce antique, où le philosophe Thalès de Milet est considéré comme l'un des premiers à avoir conçu un contrat d'option. Thalès, réputé pour son intelligence, prédit une abondante récolte d'olives et mit au point une stratégie pour en tirer profit. Il contacta les propriétaires de pressoirs à olives et leur versa une somme d'argent pour réserver leurs presses à une date ultérieure, s'assurant ainsi le droit de les utiliser au moment de la récolte.

Cette manœuvre ingénieuse de Thalès rappelle les options d'achat modernes, où un individu paie une prime pour le droit, mais non l'obligation, d'acheter un actif à un prix prédéterminé. En réservant les pressoirs à l'avance, Thalès se positionna pour réaliser un profit substantiel, illustrant ainsi une forme primitive de stratégie spéculative lorsque la récolte annoncée se produisit.

Aristote a relaté la stratégie de Thalès relative aux pressoirs à olives dans son ouvrage « La Politique », soulignant son importance historique et fournissant un précieux témoignage des débuts de l'innovation financière. Cette documentation témoigne de la pertinence durable de la stratégie de Thalès et de son impact sur le développement des instruments financiers.

L'histoire de Thalès et de ses pressoirs à olives souligne le caractère intemporel des principes du trading d'options. Anticiper les mouvements du marché et se positionner avantageusement était déjà crucial dans l'Antiquité. Cet exemple ancien préfigure le monde complexe et dynamique du trading d'options qui allait évoluer au fil des siècles.

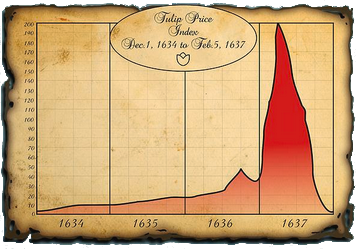

La tulipomanie et les premières spéculations

Au XVIIe siècle, l'un des épisodes les plus tristement célèbres de la spéculation boursière éclate : la tulipomanie. Entre 1634 et 1637, la République des Provinces-Unies est en proie à une véritable frénésie autour des bulbes de tulipes, certaines variétés rares atteignant des prix équivalents à ceux d'une grande demeure. Cette période est marquée par des niveaux de spéculation extraordinaires, certains bulbes se vendant jusqu'à 10 000 florins.

Le marché des options joue un rôle prépondérant dans cette bulle spéculative. Les grossistes en tulipes achetaient des options d'achat pour garantir leurs achats futurs à des prix prédéterminés, tandis que les producteurs utilisaient des options de vente pour se prémunir contre d'éventuelles baisses de prix. Cette utilisation précoce des options illustre comment les acteurs du marché cherchaient à diversifier leurs investissements et à maximiser leurs gains, avec un succès variable.

L'éclatement de la bulle en 1637 entraîne un effondrement spectaculaire des prix des tulipes et la ruine de nombreux spéculateurs. Les relations et la confiance au sein de la communauté des traders furent gravement affectées lorsque des acheteurs ayant utilisé l'effet de levier pour leurs investissements initiaux se retrouvèrent ruinés. Ce dénouement catastrophique ternit durablement l'image du trading d'options, contribuant à une réputation de risque et d'instabilité qui allait perdurer pendant des années.

Les leçons de la Tulipomanie résonnent encore aujourd'hui, nous rappelant les pièges potentiels des bulles spéculatives et l'importance d'une gestion prudente des risques. Malgré sa connotation négative, l'utilisation des options à cette époque a jeté les bases d'instruments et de stratégies financières plus sophistiqués.

L'évolution des options aux États-Unis

Avec la maturation des marchés financiers, l'évolution des options aux États-Unis a marqué un tournant décisif. À la fin du XIXe siècle, les courtiers et négociants ont commencé à promouvoir les options, ce qui a permis une approche plus structurée de leur négociation. Cette période a vu la création de la Put and Call Brokers and Dealers Association, dont l'objectif était de faciliter la mise en relation des acheteurs et des vendeurs d'options.

Cependant, l'absence de tarification standardisée et de réglementation posait des problèmes importants. Les investisseurs se montraient prudents, car aucun mécanisme ne garantissait l'exécution des contrats d'options, ce qui pouvait engendrer des litiges et des pertes financières. Malgré ces obstacles, l'intérêt croissant pour le négoce d'options laissait entrevoir le potentiel de marchés plus structurés et réglementés.

Le tournant s'est produit avec la création du Chicago Board Options Exchange (CBOE) en 1973. Cette initiative a introduit les options sur actions standardisées et négociées en bourse, constituant une avancée majeure pour le trading d'options. La création du CBOE a inauguré une nouvelle ère de transparence et de fiabilité, attirant davantage d'investisseurs sur le marché des options.

Les contrats d'options standardisés ont permis une plus grande liquidité et réduit les risques liés aux échanges non réglementés. Cette évolution a non seulement profité aux investisseurs particuliers, mais a également contribué à la stabilité et à l'efficacité globales des marchés financiers. Le succès du CBOE a ouvert la voie à de nouvelles innovations et à l'expansion des stratégies de négociation d'options.

Les options standardisées sur le CBOE ont permis aux traders de développer des stratégies plus sophistiquées et de gérer les risques plus efficacement. À mesure que le trading d'options gagnait en popularité, la participation des investisseurs institutionnels et particuliers augmentait, jetant les bases du paysage dynamique et complexe des options que nous connaissons aujourd'hui.

Pionniers et innovations : Russell Sage

Russell Sage en 1903

Aucune discussion sur l'histoire du trading d'options ne serait complète sans mentionner Russell Sage, figure emblématique du développement du trading d'options moderne. À la fin du XIXe siècle, Sage a commencé à créer des options négociables de gré à gré, transformant radicalement la dynamique des marchés financiers américains.

En 1872, Sage a introduit les options d'achat et de vente de gré à gré, ouvrant de nouvelles perspectives pour la spéculation et la couverture. Son approche novatrice a permis aux traders de mieux gérer les risques et de mettre en œuvre des stratégies financières plus complexes. Cette étape majeure dans l'évolution du trading d'options a élargi les possibilités offertes aux acteurs du marché.

Sage a également joué un rôle crucial dans l'établissement des mécanismes de tarification fondamentaux qui lient les options à la valeur des actifs sous-jacents. En créant une approche plus systématique de la tarification, Sage a contribué à renforcer la crédibilité et l'attractivité du trading d'options, ouvrant la voie à de nouvelles avancées dans ce domaine.

Des pionniers comme Russell Sage ont jeté les bases des marchés d'options sophistiqués d'aujourd'hui, soulignant l'importance de l'innovation et de la vision d'avenir dans le secteur financier.

Formalisation du marché : la naissance du CBOE

La formalisation du marché des options a atteint un tournant décisif en 1973 avec la création du Chicago Board Options Exchange (CBOE). Cet événement a marqué l'introduction de la négociation standardisée des options, offrant aux investisseurs une plateforme réglementée et transparente.

Malgré un scepticisme initial dû à un marché baissier, le CBOE a rapidement démontré sa valeur. Dès son premier mois complet d'activité, la bourse a négocié 34 599 contrats et, en juin 1974, son volume quotidien moyen dépassait les 20 000 contrats. Cette croissance rapide a démontré l'appétit du marché pour les options standardisées et les avantages d'un environnement de négociation réglementé.

Proposant initialement des options d'achat sur 16 actions sous-jacentes, le succès du CBOE a ouvert la voie à une expansion ultérieure. Les contrats d'options standardisés ont apporté une plus grande liquidité et réduit les risques associés aux échanges non réglementés.

Le succès du CBOE a incité d'autres bourses, telles que la Bourse de Philadelphie et l'International Securities Exchange, à se lancer sur le marché des options. Cette expansion a contribué à la croissance et au développement global du marché des options, l'établissant comme une composante essentielle du système financier mondial.

Étapes réglementaires clés : Interventions de la SEC

La réglementation a toujours joué un rôle crucial dans l'évolution du marché des options, et les interventions de la Securities and Exchange Commission (SEC) ont été particulièrement déterminantes. En 1977, la SEC a mené un examen approfondi de la structure du marché des options, aboutissant à un moratoire sur la cotation d'options sur de nouvelles actions. Cet examen visait à répondre aux préoccupations relatives à la stabilité du marché et à la protection des investisseurs.

Dès 1980, la SEC avait mis en œuvre plusieurs réglementations, notamment en matière de surveillance du marché, de protection des consommateurs et de systèmes de conformité. Ces mesures visaient à renforcer l'intégrité du marché des options et à protéger les investisseurs contre la fraude. Leur introduction a marqué une étape importante vers un environnement de négociation plus sûr et plus transparent.

L'accord Shad-Johnson, mis en œuvre en 1982, a résolu les différends réglementaires entre la SEC et la Commodity Futures Trading Commission (CFTC). Cet accord a conféré à la SEC l'autorité exclusive sur les options sur titres et indices boursiers, établissant ainsi un cadre réglementaire plus clair pour le marché.

Les mécanismes de contrôle de la SEC comprennent des actions civiles devant les tribunaux fédéraux et des procédures administratives en cas de violation de la réglementation. Ces mécanismes garantissent que les acteurs du marché respectent les règles et réglementations établies, préservant ainsi l'intégrité globale du marché des options.

Progrès technologiques et trading en ligne

La technologie a révolutionné le trading d'options, le rendant plus rapide, plus accessible et plus efficace. Les systèmes de trading informatisés exécutent les transactions jusqu'à 100 fois plus vite que les traders humains, améliorant considérablement l'efficience du marché. Ces systèmes automatisés ont également réduit les coûts de transaction, rendant le trading d'options plus abordable pour un plus grand nombre d'investisseurs. Ils simplifient le processus de trading, réduisant le temps et les efforts nécessaires à l'exécution des transactions et à la gestion des portefeuilles.

Les plateformes de trading en ligne ont encore démocratisé le trading d'options, le rendant accessible aux investisseurs particuliers qui, auparavant, n'avaient qu'un accès limité à ces instruments financiers. L'essor du trading en ligne a entraîné une forte hausse de sa popularité, avec un nombre de participants au marché des options sans précédent.

Les progrès technologiques ont accru la rapidité et l'efficacité des transactions et amélioré l'expérience globale des investisseurs. Le trading en ligne permet aux particuliers de mieux contrôler leurs investissements et d'explorer un plus large éventail de stratégies de trading.

Évolutions majeures de la tarification des options

L'une des évolutions les plus importantes dans la tarification des options a été l'introduction du modèle de Black-Scholes en 1973. Ce modèle a fourni une méthode standardisée pour calculer le juste prix des options, renforçant ainsi la confiance des investisseurs et l'efficience du marché. Le modèle de Black-Scholes comprend cinq facteurs clés : le cours actuel de l'action, le prix d'exercice, la durée jusqu'à l'échéance, la volatilité et le taux d'intérêt sans risque.

L'introduction du modèle de Black-Scholes a augmenté les volumes d'échanges en offrant une méthode fiable d'évaluation des options, améliorant ainsi l'efficience du marché. Ce modèle est particulièrement efficace pour la tarification des options sur actions ne versant pas de dividendes, mais il est également applicable aux matières premières, aux devises et aux indices.

Malgré ses avantages, le modèle de Black-Scholes repose sur certaines hypothèses, telles que la volatilité constante et l'absence de dividendes, ce qui peut limiter son application pratique. Il demeure néanmoins une pierre angulaire de la tarification moderne des options et a largement contribué au développement du marché des options.

L'impact du modèle de Black-Scholes sur le trading d'options est considérable. En proposant une méthode claire et cohérente d'évaluation des options, elle a permis aux traders de prendre des décisions de trading et de développer des stratégies de trading sophistiquées.

Paysage moderne du trading d'options

Au cours des trente dernières années, le marché des options a connu une transformation spectaculaire, avec une forte augmentation des volumes d'échanges, témoignant d'une participation accrue des investisseurs. Cette forte activité reflète la reconnaissance croissante des options comme un instrument financier polyvalent de couverture, de spéculation et de génération de revenus.

Les marchés d'options offrent désormais une gamme plus étendue de types de contrats que les marchés boursiers traditionnels, ce qui améliore la liquidité et offre aux traders davantage d'opportunités de mettre en œuvre différentes stratégies. Les options américaines peuvent être négociées sur plusieurs bourses, notamment l'International Securities Exchange (ISX), le Chicago Board Options Exchange (CBOE) et le NASDAQ.

L'Options Clearing Corporation (OCC) est au cœur du fonctionnement du marché des options. Elle fait office de principale chambre de compensation pour les transactions d'options aux États-Unis. L'OCC garantit l'intégrité et l'efficacité du marché en agissant comme intermédiaire entre acheteurs et vendeurs, réduisant ainsi le risque de contrepartie.

À la suite de la crise financière de 2007-2008, le rôle de la SEC s'est considérablement élargi, renforçant son autorité pour traiter un plus large éventail d'infractions à la législation boursière. Ce renforcement de la surveillance réglementaire a encore accru la robustesse et la fiabilité du marché des options, garantissant ainsi qu'il demeure un élément essentiel du système financier mondial.

Principales stratégies d'options

Les stratégies de trading d'options ont évolué et se sont diversifiées pour répondre aux besoins et à la tolérance au risque de différents investisseurs. L'une des stratégies les plus courantes est l'achat d'une option d'achat (call), utilisée lorsqu'un trader anticipe une hausse significative du cours de l'action avant l'échéance de l'option. Dans cette stratégie, le trader achète une option d'achat, en prévoyant que le cours de l'action dépassera le prix d'exercice, ce qui offre un potentiel de profit illimité si le cours de l'action augmente significativement.

Une autre stratégie populaire est l'achat d'une option d'achat couverte (covered call), qui consiste à détenir une position longue sur un actif et à vendre des options d'achat sur cet actif pour générer des revenus. Cette stratégie expose le trader à un potentiel de gain limité et à des pertes potentielles si le cours de l'action baisse, mais elle peut générer des profits tant que l'action prend de la valeur.

Pour les traders qui anticipent une baisse du cours de l'action sous-jacente, la stratégie d'achat d'une option de vente (put) permet de profiter de cette baisse. À l'inverse, la vente d'une option de vente (put) est généralement utilisée lorsqu'un trader pense que l'actif sous-jacent restera stable ou prendra de la valeur, ce qui peut lui permettre de percevoir une prime en espèces pour la prise de risque.

La stratégie « married put » consiste à détenir une position longue sur une action tout en achetant une option de vente afin de se protéger contre le risque de baisse. Cette stratégie entraîne des coûts liés à la prime versée, mais offre une protection contre les pertes importantes, ce qui en fait un outil précieux pour la gestion des risques.

Résumé

L'histoire du trading d'options est une riche mosaïque d'innovations, de spéculations et de réglementations. Des contrats antiques de Thalès aux stratégies sophistiquées des traders modernes, les options sont devenues un élément essentiel des marchés financiers. Ce parcours a été jalonné d'étapes importantes, telles que l'introduction de contrats standardisés, les interventions réglementaires et les avancées technologiques.

À l'avenir, l'importance du trading d'options devrait continuer de croître, portée par l'innovation constante et la participation croissante des investisseurs. Comprendre le contexte historique et les principaux développements du trading d'options permet de mieux appréhender sa dynamique actuelle et son potentiel futur. Que vous soyez un trader chevronné ou un apprenant curieux, l'histoire fascinante du trading d'options est une source d'enseignements et d'inspiration pour tous.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Questions fréquentes

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indèpendant. Merci pour votre confiance !