Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 06-01-2023 17:07:15

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Politique de plafonnement du rendement

En macroéconomie, une politique de plafonnement du rendement des obligations est un outil de politique monétaire utilisé par une banque centrale, telle que la Banque du Japon (BOJ), pour influencer le niveau des taux d'intérêt dans l'économie. Il s'agit d'une forme de contrôle de la courbe des taux (YCC).

Une politique de plafonnement du rendement des obligations implique que la banque centrale fixe un plafond au rendement maximal qui peut être payé sur un type particulier d'obligations, telles que les obligations d'État.

Cette politique peut être utilisée pour aider à stabiliser les marchés financiers et maintenir des taux d'intérêt bas, ce qui peut stimuler la croissance économique.

La BOJ a utilisé une politique de plafonnement du rendement des obligations dans le cadre de ses efforts pour stimuler la croissance économique et combattre la déflation au Japon.

Dans le cadre de cette politique, la BOJ fixe un rendement cible pour certaines obligations d'État, puis utilise ses outils de politique monétaire pour s'assurer que le rendement de ces obligations reste dans une certaine fourchette autour de l'objectif.

Cela peut impliquer l'achat de grandes quantités d'obligations d'État afin d'empêcher leur rendement de dépasser l'objectif, ou l'utilisation d'autres outils tels que les taux d'intérêt négatifs pour influencer le niveau des taux d'intérêt dans l'économie.

Dans l'ensemble, une politique de plafonnement des rendements obligataires peut être un outil efficace pour les banques centrales afin d'influencer le niveau des taux d'intérêt et de soutenir la croissance économique, mais elle peut également présenter des inconvénients et des limites potentielles, comme la possibilité de fausser les marchés financiers ou de limiter la flexibilité de la banque centrale dans la mise en œuvre de la politique monétaire.

Principaux points à retenir

➡️ Un plafond de rendement est un outil de politique monétaire utilisé par les banques centrales pour maintenir la stabilité du marché obligataire et contrôler les taux d'intérêt à long terme.

➡️ Elle consiste à fixer une fourchette cible pour le rendement d'une obligation d'État spécifique, comme l'obligation à 10 ans, et à acheter et vendre activement des obligations sur le marché pour maintenir le rendement dans la fourchette cible.

➡️ Un plafond de rendement peut être utilisé pour soutenir l'économie en encourageant les emprunts et les investissements, ce qui peut stimuler l'activité économique et potentiellement conduire à une inflation plus élevée.

➡️ Il peut avoir des implications pour les traders et les investisseurs, car il peut affecter l'offre et la demande d'obligations d'État et influencer leurs prix et leurs rendements.

➡️ Les banques centrales peuvent utiliser les plafonds de rendement en conjonction avec d'autres outils de politique monétaire, tels que l'assouplissement quantitatif, pour atteindre leurs objectifs politiques. Les traders et les investisseurs doivent être conscients de l'impact potentiel de ces politiques sur les marchés financiers.

Défense des plafonds de rendement

Les banques centrales peuvent défendre les plafonds de rendement, qui sont des limites aux taux d'intérêt qui peuvent être payés sur certains instruments financiers, de plusieurs façons.

L'une d'entre elles consiste à utiliser des outils de politique monétaire, tels que la fixation du taux d'intérêt cible ou la réalisation d'opérations d'open market.

Par exemple, si une banque centrale veut défendre un plafond de rendement sur les obligations d'État, elle peut augmenter le taux d'intérêt cible pour réduire la demande d'obligations et empêcher le rendement de dépasser le plafond.

Par ailleurs, la banque centrale peut acheter des obligations d'État sur le marché libre afin d'augmenter la demande d'obligations et de pousser le rendement vers le plafond.

Une autre façon pour les banques centrales de défendre les plafonds de rendement est d'utiliser des outils réglementaires, tels que la fixation de limites sur le montant de certains types d'obligations que les banques et autres institutions financières doivent détenir.

Cela peut réduire l'offre d'obligations sur le marché et contribuer à empêcher le rendement de dépasser le plafond.

Il convient de noter que la défense des plafonds de rendement peut s'avérer difficile et pas toujours efficace, en particulier face à de fortes forces du marché.

Les banques centrales doivent examiner attentivement les compromis potentiels et les conséquences involontaires de leurs actions.

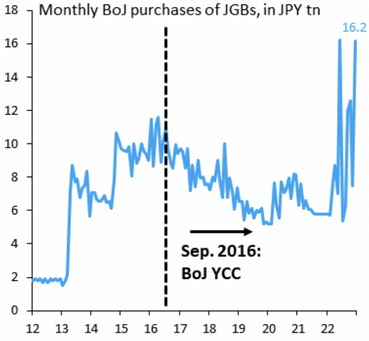

Exemple : BOJ en décembre 2022

La BoJ a relevé le plafond du rendement des JGB à 10 ans de 0,25 à 0,50 % en décembre 2022.

Ce faisant, elle a dû acheter 16 200 milliards de yens de JGB pour défendre ce nouveau plafond.

La suppression d'un point d'ancrage, en l'occurrence un plafond de rendement, peut s'avérer extrêmement coûteuse et constitue un avertissement pour les responsables politiques qui envisagent d'utiliser un tel outil.

Plafonnement du rendement, dévaluation de la monnaie et modification de l'objectif d'inflation

Le plafonnement du rendement, la dévaluation de la monnaie et la modification de l'objectif d'inflation sont tous des outils que les décideurs et les banques centrales peuvent utiliser pour influencer les conditions économiques et atteindre leurs objectifs politiques.

Voici quelques différences et similitudes entre ces trois outils :

Plafond de rendement

Un plafond de rendement est généralement utilisé comme un moyen de se protéger contre la hausse des taux d'intérêt dans certaines parties de sa courbe de rendement, et peut être mis en œuvre par les banques centrales comme un outil de politique monétaire.

Pour ce faire, les banques centrales achètent des obligations à un certain seuil de rendement afin d'éviter qu'elles ne dépassent ce seuil.

Une politique de plafonnement des rendements peut contribuer à stabiliser les marchés financiers et à maintenir des taux d'intérêt bas lorsqu'ils sont nécessaires, ce qui peut aider à stimuler la croissance économique et à atteindre l'inflation visée.

Toutefois, elle peut également fausser les signaux du marché et, à terme, provoquer une inflation trop importante ou une dévaluation de la monnaie.

Dévaluation de la monnaie

La dévaluation d'une monnaie désigne l'action de réduire la valeur de la monnaie d'un pays par rapport aux autres monnaies.

Cela peut se faire par divers moyens, comme la vente de la monnaie du pays sur les marchés des changes, la baisse des taux d'intérêt ou la modification du régime de change.

La dévaluation de la monnaie peut être utilisée comme un outil pour stimuler les exportations et la croissance économique, car elle rend les biens et services d'un pays plus compétitifs sur le marché mondial.

Cependant, elle peut également entraîner une hausse de l'inflation et potentiellement créer des déséquilibres économiques au sein d'un pays.

Modifier un objectif d'inflation

Une cible d'inflation est un niveau d'inflation spécifique qu'une banque centrale vise à atteindre par le biais de sa politique monétaire.

Les banques centrales utilisent souvent le ciblage de l'inflation comme moyen d'ancrer les attentes et de fournir un environnement politique plus prévisible.

La modification d'une cible d'inflation implique l'ajustement du niveau d'inflation que la banque centrale vise à atteindre.

Cela peut être fait pour refléter des changements dans les conditions économiques ou pour atteindre d'autres objectifs de politique, tels que la stimulation de la croissance économique ou le renforcement des marchés financiers.

La modification d'un objectif d'inflation peut avoir des conséquences sur l'orientation de la politique monétaire de la banque centrale et sur le niveau des taux d'intérêt dans l'économie.

Similitudes entre un plafond de rendement, une dévaluation monétaire et la modification d'un objectif d'inflation

Ces trois outils présentent certaines similitudes, notamment le fait qu'ils peuvent tous être utilisés pour influer sur les conditions économiques et atteindre des objectifs politiques, et qu'ils peuvent tous avoir des implications potentielles sur le niveau des taux d'intérêt dans l'économie.

Cependant, ils diffèrent par leurs mécanismes spécifiques et par les conditions économiques et les objectifs politiques spécifiques qu'ils sont censés aborder.

Coûts de la défense des politiques de plafonnement du rendement

La gestion d'un plafond de rendement peut être coûteuse pour un certain nombre de raisons.

L'une d'elles est qu'elle peut impliquer que la banque centrale achète de grandes quantités d'obligations afin d'empêcher leurs rendements de dépasser l'objectif, ce qui peut représenter un engagement financier important.

Nous l'avons vu dans le cas de la défense par la BOJ de son ancrage au taux d'intérêt.

En effet, elle maintient les taux d'intérêt à des niveaux artificiellement bas et les acteurs du secteur privé ne veulent pas de ces obligations en raison de leur faible rendement réel (c'est-à-dire que l'inflation est élevée par rapport au taux de rendement de l'obligation).

Si la banque centrale achète une grande quantité d'obligations et que les taux d'intérêt augmentent ensuite au-delà du rendement cible, la valeur des obligations diminue, ce qui entraîne une perte pour la banque centrale.

En outre, la gestion d'un plafond de rendement exigera de la banque centrale une connaissance approfondie des marchés financiers et des mécanismes sous-jacents. Elle devra être capable d'anticiper les mouvements du marché afin de mettre en œuvre efficacement sa politique.

La défense d'un plafond de rendement est coûteuse pour des raisons similaires à celles de la dévaluation d'une monnaie

La gestion d'une dévaluation de la monnaie peut également être coûteuse pour des raisons similaires.

La dévaluation d'une monnaie peut impliquer que la banque centrale vende de grandes quantités de sa propre monnaie sur les marchés des changes afin d'en réduire la valeur.

En outre, la dévaluation d'une monnaie peut avoir des répercussions sur la balance des paiements et la stabilité du taux de change d'un pays, ce qui peut être coûteux à gérer.

Dans l'ensemble, la gestion du plafond de rendement et la dévaluation de la monnaie peuvent être coûteuses car elles peuvent impliquer des engagements financiers importants.

Elles peuvent également avoir des répercussions potentielles sur l'économie et les marchés financiers, ce qui peut nécessiter une gestion attentive et entraîner des coûts supplémentaires.

Suspension d'une politique de plafonnement du rendement

Il existe un certain nombre de facteurs que les banques centrales peuvent prendre en compte lorsqu'elles décident de suspendre une politique de plafonnement des rendements.

Voici quelques raisons possibles de suspendre une politique de plafonnement des rendements :

La politique n'est plus nécessaire pour atteindre les objectifs de la banque centrale

Si la politique a atteint ses effets escomptés et n'est plus nécessaire pour soutenir les objectifs de la banque centrale, celle-ci peut décider de la suspendre.

Cela permet effectivement aux rendements d'atteindre leurs niveaux naturels.

La politique a des conséquences inattendues

Si la politique a des conséquences inattendues et préjudiciables à l'économie ou aux marchés financiers, la banque centrale peut décider de la suspendre.

Par exemple, la politique peut fausser les signaux des marchés financiers, créer de l'inflation, des bulles d'actifs ou une dévaluation de la monnaie.

La politique devient trop coûteuse

Si la politique devient trop coûteuse à maintenir, la banque centrale peut décider de la suspendre.

Cela peut être dû au fait que la banque centrale subit des pertes sur ses achats d'obligations ou à d'autres coûts associés à la mise en œuvre de la politique.

Dans l'ensemble, l'opportunité pour une banque centrale de suspendre une politique de plafonnement des rendements dépendra des conditions économiques spécifiques et des objectifs de la banque centrale, ainsi que des implications potentielles de la suspension de la politique.

La banque centrale devra soigneusement peser les coûts et les avantages de la suspension de la politique afin de prendre une décision éclairée.

Comment les traders peuvent-ils savoir si une politique de plafonnement des rendements est insoutenable ?

Il existe un certain nombre de signes que les traders peuvent rechercher pour déterminer si une politique de plafond de rendement est insoutenable.

Voici quelques indicateurs possibles de cette situation :

La politique a des conséquences inattendues

Si la politique a des conséquences inattendues qui sont préjudiciables à l'économie ou aux marchés financiers, elle peut être insoutenable.

Par exemple, la politique peut fausser les marchés financiers (par exemple, bulles d'actifs) ou limiter la flexibilité de la banque centrale dans la mise en œuvre d'une politique monétaire efficace (par exemple, en raison d'une inflation trop élevée).

La politique est trop coûteuse

Si la politique devient trop coûteuse à maintenir, elle peut être insoutenable.

Cela peut être dû au fait que la banque centrale subit des pertes sur ses achats d'obligations ou à d'autres coûts associés à la mise en œuvre de la politique (par exemple, l'inflation due à l'achat d'obligations pour maintenir les taux d'intérêt artificiellement bas).

Les acteurs du marché ne réagissent plus à la politique

Si les acteurs du marché ne réagissent plus à la politique comme prévu, il se peut qu'elle ne soit pas viable.

Par exemple, si la politique n'a plus l'effet souhaité sur les taux d'intérêt ou les marchés financiers, elle risque d'être démantelée.

Il existe d'autres politiques disponibles

S'il existe d'autres politiques plus efficaces pour atteindre les objectifs de la banque centrale, la politique de plafonnement des rendements peut ne pas être viable.

Les traders peuvent surveiller les conditions économiques et les marchés financiers et rechercher des changements dans l'efficacité de la politique de plafonnement des rendements afin de déterminer si elle n'est pas viable.

Il est important que les traders se tiennent informés des objectifs de la politique de la banque centrale et de toute modification de cette politique afin de prendre des décisions éclairées concernant les positions de leur portefeuille.

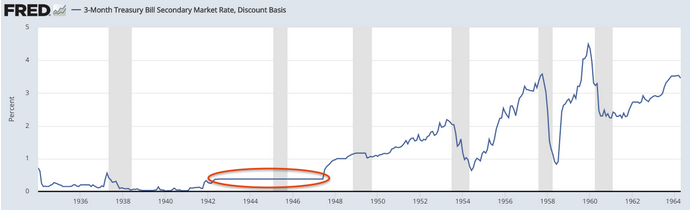

Politique américaine de plafonnement du rendement des bons du Trésor pendant la Seconde Guerre mondiale

Pendant la Seconde Guerre mondiale, le gouvernement américain a mis en œuvre une politique dite de "plafonnement du rendement" des obligations du Trésor afin de financer l'effort de guerre.

Les plafonds de rendement étaient un type de contrôle des prix qui réglementait le rendement maximal pouvant être payé sur certains types de titres publics, notamment les obligations du Trésor.

L'objectif des plafonds de rendement était de maintenir le coût des emprunts pour le gouvernement à un niveau bas, en empêchant les investisseurs d'exiger des rendements plus élevés afin de compenser le risque accru associé aux prêts au gouvernement en temps de guerre. (Il y a normalement une forte inflation pendant les périodes de guerre en raison de toutes les dépenses supplémentaires).

Les plafonds de rendement étaient fixés à des niveaux inférieurs au taux de rendement du marché, ce qui signifie que les investisseurs qui achetaient des obligations du Trésor à cette époque renonçaient effectivement à une partie des rendements potentiels qu'ils auraient pu obtenir dans un environnement de marché plus normal.

Les plafonds de rendement ont été largement utilisés pendant la Seconde Guerre mondiale et sont restés en place pendant un certain nombre d'années après la fin de la guerre.

Ils ont finalement été supprimés en juillet 1947, lorsque l'économie américaine est revenue à un état plus normal.

L'effet des plafonds de rendement au cours de la période 1942-1947 est illustré ci-dessous.

Plafonnement du rendement en période de guerre ou d'urgence nationale

Les plafonds de rendement peuvent être un outil politique utile pour les gouvernements dans certaines circonstances, par exemple lorsqu'un pays est confronté à une urgence ou à une crise nationale majeure qui nécessite l'affectation de ressources publiques importantes à un objectif particulier.

Par exemple, en temps de guerre, les gouvernements peuvent avoir besoin d'emprunter d'importantes sommes d'argent afin de financer des opérations militaires et d'autres dépenses liées à la guerre.

Dans de tels cas, les plafonds de rendement peuvent contribuer à maintenir le coût des emprunts à un faible niveau en empêchant les investisseurs d'exiger des rendements plus élevés en raison d'un risque accru.

Dans un système de marché libre, l'allocation des ressources est généralement déterminée par les forces de l'offre et de la demande.

Cependant, dans certaines situations, le marché libre peut ne pas allouer les ressources de la manière la plus efficace ou la plus souhaitable.

Par exemple, si un pays est confronté à une urgence ou à une crise nationale majeure, la demande de certains biens ou services peut augmenter de façon spectaculaire, alors que l'offre peut ne pas être en mesure de répondre à cette demande.

Dans ce cas, le gouvernement peut avoir besoin d'intervenir afin de s'assurer que les ressources nécessaires sont dirigées vers la résolution de la crise.

Les plafonds de rendement peuvent être un moyen pour les gouvernements d'atteindre cet objectif, en régulant le coût des emprunts et en veillant à ce que des fonds soient disponibles pour financer les activités nécessaires.

Il convient toutefois de noter que les plafonds de rendement peuvent également avoir des conséquences négatives.

Par exemple, en supprimant artificiellement le taux de rendement du marché sur certains types de titres, les plafonds de rendement peuvent décourager les investisseurs d'acheter ces titres, ce qui peut réduire l'offre globale de capitaux disponibles pour l'investissement.

En outre, les plafonds de rendement peuvent créer un avantage injuste pour certains investisseurs, qui sont en mesure d'obtenir des rendements plus élevés sur d'autres types d'investissements qui ne sont pas soumis à des plafonds de rendement.

Par conséquent, les plafonds de rendement ne sont généralement utilisés que dans des circonstances limitées et ne sont généralement mis en œuvre que pour une période de temps temporaire.

Politique de plafonnement du rendement et contrôle de la courbe des rendements

Les plafonds de rendement et le contrôle de la courbe de rendement sont deux outils politiques connexes mais distincts qui peuvent être utilisés par les gouvernements et les banques centrales pour influencer le niveau des taux d'intérêt dans une économie.

Les plafonds de rendement sont un type de contrôle des prix qui réglemente le rendement maximal qui peut être payé sur certains types de titres publics, tels que les obligations du Trésor.

Les plafonds de rendement sont parfois utilisés en période de crise ou d'urgence, lorsque le gouvernement doit emprunter de grandes sommes d'argent pour financer ses dépenses.

Le contrôle de la courbe de rendement, quant à lui, est un outil de politique monétaire utilisé par les banques centrales pour influencer la forme de la courbe de rendement, qui est une représentation graphique de la relation entre les rendements des obligations de différentes échéances.

Les banques centrales peuvent utiliser le contrôle de la courbe de rendement pour cibler des niveaux spécifiques de taux d'intérêt pour différentes échéances de titres d'État, afin d'atteindre des objectifs politiques spécifiques.

Par exemple, une banque centrale peut utiliser le contrôle de la courbe des taux pour essayer de maintenir les taux d'intérêt à court terme et à mi-courbe à un niveau bas afin de stimuler la croissance économique, tout en maintenant simultanément les taux d'intérêt à long terme à un niveau plus élevé (en les laissant flotter) afin de freiner l'inflation et les excès financiers.

Si les plafonds de rendement et le contrôle de la courbe des taux sont tous deux conçus pour influencer le niveau des taux d'intérêt dans une économie, ils fonctionnent de manière différente et sont utilisés à des fins différentes.

Les plafonds de rendement sont un type de contrôle des prix qui réglemente le rendement maximal pouvant être payé sur certains types de titres, tandis que le contrôle de la courbe de rendement est un outil de politique monétaire utilisé par les banques centrales pour cibler des niveaux spécifiques de taux d'intérêt sur la courbe de rendement.

Conclusion - Politique de plafonnement du rendement

La politique de plafonnement du rendement est une forme de contrôle de la courbe des taux utilisée par les banques centrales pour cibler des niveaux spécifiques de taux d'intérêt sur la courbe des taux.

Elle est mise en œuvre afin de maintenir la stabilité du marché obligataire et de contrôler les taux d'intérêt à long terme, qui peuvent affecter le coût d'emprunt des ménages et des entreprises.

Le Japon utilise la politique de plafonnement des rendements depuis septembre 2016 dans le cadre de sa politique monétaire, mais elle n'a pas encore donné lieu à une inflation soutenue en raison de divers facteurs structurels et d'autres conditions économiques.

Les plafonds de rendement sont souvent supprimés lorsque l'inflation augmente, qu'ils faussent les marchés financiers ou qu'ils entraînent une dépréciation de la monnaie supérieure à ce qui est approprié.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot