Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 30-03-2026 14:36:58

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Risque de concentration : lorsque les gagnants (et les actions de l’entreprise) prennent le contrôle de votre portefeuille

« Conservez vos titres gagnants et coupez vos perdants.»

Cet adage, certes sage mais maintes fois répété, est efficace pour la gestion de positions et le suivi des tendances. Cependant, appliqué à l'investissement à long terme, il peut se révéler à double tranchant. Avec le temps, les titres les plus performants peuvent prendre une place démesurée et dominer votre portefeuille. De plus, si ces titres gagnants se concentrent dans un même secteur ou une même industrie (par exemple, les technologies de l'information au début des années 2020), votre portefeuille risque de devenir fortement dépendant d'une petite partie du marché.

C'est ce qu'on appelle le risque de concentration ; il s'installe souvent insidieusement et ne devient évident que lorsqu'une action, un secteur ou une thématique en particulier commence à évoluer dans la mauvaise direction. Ce risque peut également se manifester lorsque vos revenus et vos investissements sont liés à un même élément, par exemple si vous détenez une part importante des actions de votre employeur via votre rémunération ou votre plan d'épargne retraite.

Points clés

➡️ Le risque de concentration survient lorsqu'un seul actif ou un groupe d'actifs corrélés domine un portefeuille.

➡️ Les actifs les plus performants peuvent rendre l'ensemble de votre portefeuille vulnérable à la volatilité et aux pertes s'ils sont trop concentrés.

➡️ Un rééquilibrage périodique, la diversification et des stratégies fiscalement avantageuses permettent de maîtriser ce risque.

Qu'est-ce que le risque de concentration ?

Le risque de concentration survient lorsque la performance d’un portefeuille dépend trop d’un seul actif ou d’un ensemble d’actifs corrélés. La surconcentration peut prendre différentes formes :

Concentration sur un seul actif. Cela signifie détenir principalement une seule action, une seule matière première (comme l’or) ou une seule cryptomonnaie. Si la majorité de vos investissements sont liés aux actions de votre employeur, par exemple via des options d’achat d’actions ou votre participation à un plan d’actionnariat salarié (PAS), vous y êtes particulièrement exposé.

Concentration sectorielle. Vous pourriez également détenir plusieurs actions, mais il s’agit toutes de sociétés de logiciels dont les cours ont tendance à évoluer de concert.

Concentration par classe d’actifs. Cela se produit lorsque la totalité – ou la quasi-totalité – de votre portefeuille est investie dans une seule classe d’actifs, comme les actions, avec peu ou pas d’exposition aux obligations, aux liquidités ou à d’autres actifs de diversification.

Concentration géographique. Détenir des actifs liés à l’économie d’un seul pays constitue également une forme de concentration. Un choc économique régional, comme une guerre, pourrait entraîner la chute non seulement des actions liées à la région, mais aussi de la devise dans laquelle ces actions sont cotées.

En résumé, le risque de concentration, comme le dit l'adage, survient lorsqu'on met tous ses œufs dans le même panier.

Qu'est-ce qui rend un portefeuille « concentré » ?

En pratique, le risque de concentration se résume généralement à deux facteurs mesurables : la part du portefeuille allouée à un actif donné et la corrélation des performances des différents actifs.

Pourcentage : Répartition du risque

Imaginez une pizza végétarienne où toutes les olives sont concentrées sur quelques parts seulement, voire sur la moitié de la pizza. Le déséquilibre est flagrant. Le même principe s'applique aux investissements.

Il n'existe pas de règle universelle concernant les pourcentages, mais les professionnels du secteur suivent des lignes directrices générales :

Un portefeuille équilibré n'alloue généralement pas plus de 5 % à 10 % à une seule action ou un seul actif.

Un portefeuille concentré est un portefeuille où un seul actif ou un groupe d'actifs corrélés représente 20 % ou plus de sa composition totale.

Un portefeuille très concentré alloue 50 % ou plus à un seul actif ou à un ensemble d'actifs corrélés.

Ce qui est mesuré ici, c'est l'exposition à un facteur de risque unique. Lorsqu'un secteur ou le marché dans son ensemble baisse, un portefeuille bien diversifié peut contenir des actifs qui baissent, restent relativement stables, voire augmentent. Mais lorsqu'une exposition est fortement concentrée sur une seule action ou un seul secteur, ce seul risque peut entraîner la baisse de l'ensemble du portefeuille.

Corrélation : Dans quelle mesure les actifs évoluent-ils de concert ?

Lorsque certains secteurs de marché surperforment d'autres, la majeure partie de la valeur de votre portefeuille se déplace-t-elle significativement dans un sens ou dans l'autre ? Si tel est le cas, vous détenez peut-être trop d'actions évoluant de manière quasi-synchrone. En bref, votre portefeuille est peut-être trop concentré sur un petit nombre d'investissements.

La corrélation permet de mesurer la façon dont les actions évoluent les unes par rapport aux autres. Par exemple :

Supposons que vous possédiez 10 actions technologiques qui n'évoluent pas toujours de concert. Certaines progressent plus que d'autres, tandis que certaines restent quasiment stables, voire baissent.

En revanche, imaginez détenir cinq entreprises énergétiques qui semblent évoluer de façon synchrone, comme si vous n'aviez investi que dans un seul placement réparti sur cinq actions.

Les actions fortement corrélées ont tendance à concentrer le potentiel de croissance, mais aussi les risques. Les positions moins corrélées sont plus diversifiées. Les actifs non corrélés et les actifs corrélés négativement, comme un fonds négocié en bourse (ETF) sur l'or par rapport à un ETF sur l'indice du dollar américain, contribuent à réduire le risque de concentration car ils évoluent indépendamment du reste de votre portefeuille (non-corrélation) ou dans la direction opposée (corrélation négative).

Les facteurs comportementaux peuvent contribuer au risque de concentration.

Un autre facteur, non mesurable, peut également contribuer au risque de concentration. Il tient à l'irrationalité fréquente des individus face aux décisions d'investissement. Voici quelques-uns des biais cognitifs les plus courants et leur contribution au risque de concentration :

Biais d'excès de confiance: Êtes-vous totalement investi dans votre entreprise, à la fois comme consommateur et comme investisseur ? Cela pourrait s'avérer doublement préjudiciable. Si l'entreprise rencontrait des difficultés, un portefeuille concentré pourrait subir un choc important, précisément au moment où elle réduit ses effectifs.

Biais de familiarité : En tant qu'investisseur, il est tentant de « s'en tenir à ce que l'on connaît ». Mais si vos connaissances se limitent, par exemple, aux biens de consommation haut de gamme, une profonde récession pourrait sérieusement entamer votre épargne.

Biais des coûts irrécupérables. Il y a une grande différence entre la méthode d'investissement progressif (qui consiste à répartir un investissement en petites tranches sur une longue période) et le fait de « doubler la mise » sur une position perdante, en espérant récupérer les pertes si le marché se redresse.

Risque de concentration et retraite

À l'approche de la retraite, les risques de concentration ont tendance à s'accentuer. Voici quatre scénarios à surveiller.

1. Délai de récupération réduit

Les jeunes investisseurs ont un avantage indéniable sur les plus âgés : le temps. Si une personne de 35 ans perd 50 % de la valeur de son portefeuille, elle dispose généralement de 20 à 30 ans pour récupérer ses pertes. En revanche, si une personne de 65 ans perd 50 % de son portefeuille, la récupération est beaucoup plus difficile, car elle peut avoir besoin d'en retirer des revenus immédiatement. C'est pourquoi les conseillers recommandent de conserver une part plus importante du portefeuille en actions (par exemple, 70 %) durant les premières années, puis de rééquilibrer le portefeuille en faveur d'actifs moins risqués à l'approche de la retraite. (Ces stratégies sont intégrées à la répartition des fonds à horizon de placement.)

2. Risque lié à l'ordre des rendements

Sur le long terme, les marchés tendent à générer des rendements positifs, mais ceux-ci ne suivent pas une trajectoire linéaire. Cela ne pose pas de problème si votre horizon d'investissement est long (voir ci-dessus), mais que se passe-t-il si la période la plus défavorable survient juste au moment de votre retraite ? C'est ce qu'on appelle le risque lié à l'ordre des rendements, et il peut considérablement réduire la valeur et les rendements cumulés d'un portefeuille.

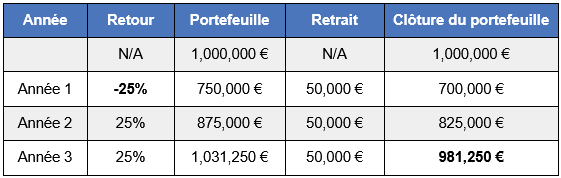

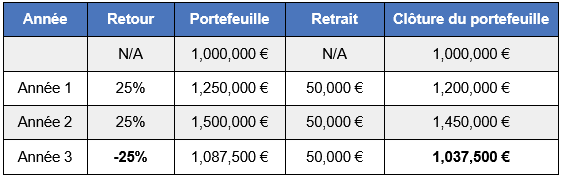

Prenons l'exemple de deux retraités, chacun disposant d'un portefeuille d'un million d'euros. Chaque retraité retire 50 000 € par an. Sur une période de trois ans, chacun enregistre deux années de rendement de 25 % et une année de rendement de -25 %, mais dans un ordre différent. Voici un exemple :

Investisseur A : -25 %, +25 %, +25 % (mauvaise séquence)

À la fin de la troisième année, le portefeuille de l'investisseur A vaut 981 250 $ après des retraits réguliers de 50 000 $.

Investisseur B : +25 %, +25 %, -25 % (meilleure séquence).

Les mêmes rendements annuels nominaux ont produit des résultats différents selon l'ordre dans lequel ils se sont produits. Une perte subie au début de la retraite peut mettre des années à se résorber, surtout si vous n'avez aucune flexibilité quant au montant de vos retraits.

3. Dépendance au revenu

Avant la retraite, votre emploi (ou votre entreprise) constituait votre principale source de revenus. Les fluctuations de votre portefeuille d'investissement n'avaient aucune incidence sur votre revenu de base. Après la retraite, en revanche, votre portefeuille devient en quelque sorte votre salaire.

Si une part importante de votre portefeuille est concentrée sur une seule action, un seul secteur ou un groupe d'actifs corrélés, vos revenus peuvent être fortement affectés – positivement ou négativement – selon l'évolution du marché.

Par exemple, si vous prévoyez de retirer 4 % d'un portefeuille d'un million d'euros, cela représente 40 000 €. Mais si la concentration fait chuter sa valeur à, disons, 700 000 €, votre retrait de 4 % se réduit à 28 000 €. La différence entre les deux représente un changement de niveau de vie considérable.

4. Effet de blocage fiscal

L'effet de blocage fiscal se produit lorsque les investisseurs hésitent à vendre des actifs ayant pris de la valeur en raison de l'impôt sur les plus-values qu'ils devraient payer, même si ces positions sont devenues trop importantes.

Supposons que vous ayez investi 20 % de votre portefeuille dans des actions technologiques avant votre retraite, et que plusieurs décennies de forte performance aient porté cette allocation à 60 %. Vous pourriez hésiter à vendre par crainte de l'impôt sur les plus-values. Vous pourriez également être réticent à réduire votre position pour éviter une lourde facture fiscale. Or, conserver ces actions concentre fortement votre portefeuille. Si le secteur technologique chute, la baisse qui en résulte peut réduire considérablement votre capital disponible pour les retraits, à un moment où le temps de redressement est souvent compté.

Comment réduire le risque de concentration

Si vous détenez une position importante sur un seul actif ou un groupe d'actifs corrélés, plusieurs solutions s'offrent à vous pour réduire votre exposition :

Rééquilibrez votre portefeuille au fil du temps. Certains actifs prendront de la valeur plus rapidement que d'autres. Vérifiez régulièrement la répartition de votre portefeuille. Si certaines positions dépassent le pourcentage initialement fixé, réduisez-les et réinvestissez le produit de la vente dans d'autres placements. L'objectif est de maintenir un portefeuille équilibré et diversifié.

Vendez progressivement pour optimiser votre fiscalité. Liquider une position importante en une seule fois peut entraîner une imposition conséquente sur les plus-values, tandis qu'étaler les ventes sur plusieurs années permet d'en atténuer l'impact. Les investisseurs plus expérimentés peuvent également recourir à des stratégies d'options pour se couvrir contre le risque de baisse tout en réduisant leur exposition.

Diversifiez vos investissements par secteurs et classes d'actifs. Investir dans plusieurs secteurs, classes d'actifs et régions géographiques vous permet d'éviter le risque de concentration dès le départ.

Ces stratégies peuvent être complexes ; il est donc conseillé de consulter un conseiller financier pour bien les comprendre. Par exemple, si vous êtes un investisseur fortuné détenant un important bloc d'actions de votre entreprise, il peut être judicieux d'intégrer ces actions dans un plan de dons caritatifs ou un plan successoral plus large.

En résumé

Le risque de concentration s'insinue souvent dans votre portefeuille au fil du temps. Cela se produit lorsque des actifs performants croissent plus rapidement que d'autres. Mais si ces actifs performants prennent une telle importance que votre portefeuille en dépend, ils peuvent fragiliser l'ensemble de votre portefeuille. En rééquilibrant vos allocations, en maintenant un niveau de diversification raisonnable et en optimisant votre fiscalité par une réduction stratégique de vos positions, vous pouvez éviter qu'un portefeuille performant ne se transforme en un investissement risqué.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot