Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 15-12-2022 16:20:08

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Anatomie d'un marché baissier

Les chutes des marchés boursiers et l'anatomie générale d'un marché baissier, ainsi que leurs points bas, se produisent généralement dans une séquence.

3 facteurs qui déterminent les rendements des actions

Il existe trois facteurs principaux en termes de décomposition des rendements des actions :

les bénéfices actualisés (flux de trésorerie)

les taux d'intérêt actualisés, et

les primes de risque

Les primes de risque sont simplement le type de compensation que les investisseurs exigent pour détenir un actif risqué par rapport à un actif plus sûr ou moins volatil, comme des liquidités ou une obligation d'État.

Une baisse des bénéfices actualisés, une hausse des taux d'intérêt actualisés et une augmentation des primes de risque sont toutes mauvaises pour les actifs à risque comme les actions, et vice versa.

Nombreux sont ceux qui pensent que les actions baissent lorsque les choses vont "mal", mais il s'agit d'un raisonnement de premier niveau, car tout ce qui est connu est déjà actualisé sur les marchés.

Par conséquent, il s'agit de savoir comment les choses évoluent par rapport à ce qui est déjà intégré dans leurs prix.

La séquence de la chute des marchés d'actions

La séquence de base de la chute des marchés d'actions est la suivante :

Les taux d'intérêt augmentent plus vite que la croissance économique actualisée, ce qui entraîne une baisse des prix des actions par le biais de l'effet de la valeur actuelle sur les bénéfices futurs.

La hausse des taux d'intérêt et la baisse de la croissance économique actualisée retirent l'argent des actifs plus risqués, de sorte que les prix des actions baissent encore davantage en raison de la hausse des primes de risque.

La combinaison de la hausse des taux d'actualisation, de la hausse des primes de risque et de la baisse des prix des actifs entraîne une baisse de l'activité économique et des bénéfices (bénéfices des entreprises), ce qui crée une pression à la baisse supplémentaire sur les actions.

Comment les marchés d'actions atteignent un plancher

Le creux de la vague se produit lorsque la chute des prix des actions est suffisante pour que :

la faiblesse de l'économie est actualisée et...

les primes de risque sont élevées (c'est-à-dire le rendement exigé des actions par rapport aux actifs plus sûrs comme les liquidités et les obligations), ce qui...

met en place les conditions pour le creux une fois que la banque centrale assouplit suffisamment pour...

compenser la combinaison de la baisse des bénéfices actualisés et de la hausse des primes de risque.

Lorsque la banque centrale réduit les taux d'intérêt, elle.. :

réduit le rendement des liquidités (et généralement des obligations), ce qui...

incite la création de crédit et de monnaie par les prêteurs et les banques de toutes sortes, ce qui...

pousse plus de liquidités vers les actifs à risque, dont les prix recommencent à augmenter.

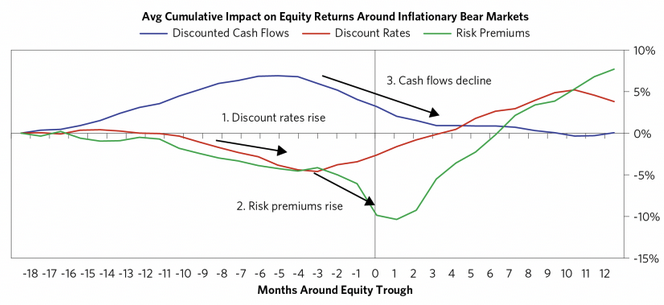

Progression archétypique d'un marché baissier inflationniste

Le graphique ci-dessous décompose la progression archétypique d'un marché baissier inflationniste en fonction de ces trois facteurs (bénéfices actualisés (flux de trésorerie), taux d'intérêt actualisés et primes de risque).

Un "marché baissier inflationniste" signifie simplement une chute des prix des actions due à la hausse des taux d'intérêt par les banques centrales pour lutter contre l'inflation.

Ce que montre ce graphique

Ce qu'il montre essentiellement, c'est que :

les bénéfices actualisés commencent à chuter 4 à 7 mois avant le creux de la vague.

un assouplissement escompté des taux d'intérêt se produit 3 à 5 mois avant le creux, et

les primes de risque commencent à baisser soit au moment du creux du marché, soit juste après.

Autres implications :

En général, les marchés n'atteignent pas leur niveau le plus bas simplement lorsque les taux d'intérêt sont censés commencer à se détendre. Même s'il s'agit d'un facteur positif pour les prix des actions, il est compensé par la baisse escomptée des bénéfices et la hausse continue des primes de risque.

Les marchés mènent l'économie réelle. Le creux des marchés survient avant celui de l'économie (généralement 8 à 12 mois, mais cela dépend). C'est ce que l'on constate lorsque les bénéfices actualisés continuent de baisser après le creux des marchés boursiers, car cette baisse des bénéfices est compensée par la baisse des taux d'intérêt et la diminution des primes de risque.

Cela signifie que pour toucher le fond sur les marchés d'actions, il faut d'abord généralement constater une augmentation significative des primes de risque (ou une hausse attendue des rendements des actions par rapport aux liquidités, comme on le mesure dans ce cas).

Les taux d'intérêt et les primes de risque augmentent et diminuent normalement ensemble.

La plus grande divergence observée entre les deux se situe dans les mois qui suivent les creux et les sommets des marchés.

Ce type de dynamique de 1) baisse des taux d'intérêt et 2) hausse des primes de risque que l'on observe dans les 0 à 3 mois précédant le creux des marchés d'actions est dû au fait que les investisseurs ont besoin d'être incités à revenir vers les actions et à délaisser les actifs sûrs après une période de pertes.

Les creux des marchés sont souvent le résultat d'une extrapolation de la poursuite des mauvaises périodes.

En d'autres termes, les investisseurs extrapolent de manière inappropriée les bonnes et mauvaises périodes plus que ce qui est justifié.

Par exemple, au cours du dernier cycle, de nombreuses formes d'immobilier ont atteint des niveaux si élevés qu'elles présentaient un taux de capitalisation d'environ 3 % (3 dollars de revenu net d'exploitation pour chaque 100 dollars d'évaluation).

Parce que leurs prix avaient beaucoup augmenté, ils ont extrapolé ces hausses de prix à l'avenir, même si le contraire est plus probable - c'est-à-dire parce que les bénéfices qu'ils dégagent sont faibles par rapport aux valorisations et aux risques, et par rapport aux rendements disponibles dans des actifs plus sûrs.

Ainsi, si les taux de capitalisation devaient remonter à 6 %, par exemple, dans ces propriétés, cela signifie que la moitié des capitaux propres ont été effectivement perdus en maintenant constant le revenu net d'exploitation.

À leur tour, parce qu'ils ont été brûlés en achetant à des prix aussi élevés, ils auront tendance à demander une compensation plus importante par rapport aux liquidités et aux actifs sûrs, par rapport au moment où ils étaient prêts à acheter vers le haut.

Il faut donc que la banque centrale assouplisse suffisamment sa politique pour compenser la baisse des bénéfices actualisés et l'augmentation des primes de risque afin d'atteindre le creux de la vague sur ces marchés.

Les investisseurs individuels doivent-ils vendre (ou vendre à découvert) lorsque les choses vont "mal" ?

Dans le même temps, il est généralement imprudent pour les traders/investisseurs non professionnels d'essayer d'être tactique à ce sujet, car cela va probablement mal se passer en fonction de tout ce que vous devez savoir et des processus que vous devez avoir en place pour bien faire cela.

Dans les citations ci-dessous, vous trouverez une citation d'un article publié en avril 2020 sur les investisseurs les plus performants de Fidelity (une société de courtage).

Leurs meilleurs investisseurs étaient ceux qui étaient morts ou inactifs parce qu'ils ne sont pas en mesure de faire des choses qui sont généralement contre-productives (par exemple, être effrayé par les marchés lorsqu'ils chutent, essayer de chronométrer les choses, accumuler les coûts de transaction ou les événements imposables, ou d'autres habitudes populaires des investisseurs individuels axées sur le momentum qui sont généralement destructrices de valeur plutôt qu'additives de valeur) :

"Une nouvelle qui a fait couler beaucoup d'encre récemment concernait un examen interne des performances des comptes Fidelity afin de déterminer quel type d'investisseurs a obtenu les meilleurs rendements entre 2003 et 2013. L'audit des comptes clients a révélé que les meilleurs investisseurs étaient soit morts, soit inactifs - les personnes qui ont changé d'emploi et ont "oublié" un ancien 401(k) en laissant les options actuelles en place, ou les personnes qui sont mortes et dont les actifs ont été gelés pendant que la succession gérait les actifs."

La croissance et l'inflation sur la valeur des actions

Au niveau macroéconomique, deux forces ont la plus grande influence sur le prix des actifs :

la croissance économique

l'inflation

Parfois, l'une ou l'autre domine.

Exemple : marché baissier de 2022-23

Pendant cette période, vous constatez que les taux d'inflation "au comptant" baissent et baissent plus qu'escomptés, ce qui provoque un rallye sur les marchés des actifs.

Les banquiers centraux, qui ont le plus grand pouvoir sur la monnaie et le crédit qui influencent le prix des actifs et l'économie, voient cela et disent dans leurs discours qu'ils vont probablement modérer le rythme de la hausse des taux d'intérêt.

Ce qu'ils font, c'est qu'ils extrapolent la baisse de l'inflation à partir de son pic, ce qui provoque un rallye des marchés.

Et le fait que les marchés se redressent soutient la croissance (car c'est le système financier qui fournit l'argent et le crédit qui alimentent l'économie réelle), ce qui, à son tour, est susceptible de soutenir des taux d'inflation plus élevés ou d'anticiper le déclin attendu de l'inflation.

Dans de tels cas, cela signifie que leur extrapolation de la baisse de l'inflation est susceptible d'être erronée, ce qui signifie qu'ils doivent recommencer à resserrer leur politique, ce qui affaiblira les prix des actifs.

Et surtout, ce cycle de resserrement supplémentaire n'est pas pris en compte par les marchés (les marchés ont pris en compte les baisses de taux d'intérêt de la seconde moitié de 2023 à la fin de 2024).

Et avec des prix d'actifs plus faibles, vous obtenez :

une création de crédit plus faible, ce qui signifie...

une croissance plus faible des dépenses, qui se traduit par...

une croissance plus faible des revenus

une baisse des marges des entreprises

une baisse des dépenses discrétionnaires des entreprises, puis...

le gel des embauches, puis...

des licenciements pour finalement réduire la croissance de la main-d'œuvre et...

la croissance des salaires devra ralentir suffisamment pour entraîner une baisse du taux d'inflation de base.

Si la croissance de la main-d'œuvre est à peu près nulle et que la croissance des salaires est de 5 à 6 %, cela donne un taux d'inflation de base de 5 à 6 %.

Si vous avez besoin de 2 %, cela signifie que vous devez combiner une contraction de la croissance de la main-d'œuvre et une baisse de la croissance des salaires pour obtenir ces 2 %, par exemple, une croissance de la main-d'œuvre de -2 % et une croissance des salaires de 4 % ou quelque chose comme ça.

Si l'obtention de ces 2 % est trop douloureuse pour les marchés et l'économie réelle, ils pourraient alors accepter un taux d'inflation plus élevé, ce qui signifie que les prix des actifs pourraient être plus élevés à l'équilibre.

C'est également une possibilité.

Et la nature du taux d'inflation est qu'il est induit par la monnaie. L'argent et le crédit qui sont entrés dans le système ont été produits via l'unification des politiques fiscales et monétaires, suite à la réponse politique de Covid-19.

Cet argent et ce crédit ont ensuite été dépensés dans l'économie réelle, et ces dépenses sont les revenus de quelqu'un d'autre, et cette recirculation continue des dépenses et des revenus est la façon dont l'inflation s'auto-entretient.

Comment vaincre l'inflation pour que les marchés finissent par toucher le fond ?

Pour casser cette dynamique, le décideur politique doit retirer suffisamment de pouvoir d'achat (argent, crédit et revenus) pour ramener l'inflation là où il le souhaite.

Cela signifie que vous devez provoquer un affaiblissement suffisant des prix des actifs pour déclencher les phénomènes mentionnés précédemment.

Et si vous mesurez le décalage entre les changements de taux d'intérêt et l'impact sur le marché du travail (croissance de la main-d'œuvre + salaires), il est d'environ 18 mois, selon la vitesse et l'ampleur de la réponse politique.

La baisse des revenus nécessaire pour faire baisser la croissance des salaires et faire augmenter le taux de chômage n'est pas non plus prise en compte par les marchés boursiers.

Il y a aussi d'autres problèmes qui nuisent à l'évolution des bénéfices, comme la refonte des chaînes d'approvisionnement pour renforcer l'autosuffisance (entre les États-Unis, la Chine et d'autres pays), des dépenses qui n'entraînent pas une forte croissance de la productivité.

Pourquoi les marchés baissiers s'accompagnent d'une plus grande volatilité et de grands rebonds

Ainsi, ces hausses et baisses des marchés d'actifs sont le résultat des "démarrages et arrêts" des décideurs politiques entre :

a) "nous constatons que l'inflation baisse un peu, nous pouvons donc commencer à lever le pied" et

b) (à l'avenir) "en y regardant de plus près, nous constatons que l'inflation ne baisse pas autant que nous le pensions et nous devons donc appuyer un peu plus sur le frein".

Parce qu'ils ont besoin de ces 18 mois environ en termes de décalage entre le resserrement de la politique monétaire et le moment où ils voient la croissance des salaires diminuer pour faire baisser le taux d'inflation.

Et s'ils ne maintiennent pas l'économie suffisamment faible pendant assez longtemps, ils n'atteindront probablement pas cet objectif.

Et donc, l'inflation des salaires et l'inflation globale deviennent plus ancrées parce qu'ils ne font pas assez pour réduire les dollars qui poursuivent le travail par rapport à la quantité fournie pour revenir à un niveau de croissance globale de 2%.

Par extension, cela prolonge le temps qu'il faudra aux responsables politiques pour atteindre leurs objectifs (2 % d'inflation), de sorte qu'ils puissent passer d'une politique de resserrement à une politique neutre ou d'assouplissement par rapport à ce qui est escompté. Cela permettrait à son tour de toucher le fond sur les marchés des actions lorsque les primes de risque commenceraient à baisser conjointement et suffisamment pour compenser la baisse de la croissance actualisée.

Cela pourrait prendre un certain temps car ils essaient de chevaucher deux objectifs concurrents - s'assurer que la croissance est bonne tout en essayant de réduire l'inflation - sans vraiment atteindre l'un ou l'autre.

L'impact de la monnaie/du change pendant les marchés baissiers

Une autre dynamique importante qui peut soutenir les marchés d'actifs est la baisse de la monnaie locale.

Nous l'avons vu, par exemple, en 2022 au Japon, lorsque le yen a beaucoup baissé mais a soutenu les marchés d'actions japonais en termes de monnaie locale. Le dollar a également connu une période de ce type en 2022, en novembre, lorsqu'il a connu son pire mois depuis 2010.

La chute du dollar ou de la monnaie soutient les marchés d'actifs en termes de monnaie locale, ce qui n'a rien à voir avec les fondamentaux des actifs eux-mêmes.

La mécanique de la devise est tangentielle pour parler purement des marchés d'actions, mais elle est importante en termes de niveau de prix nominal.

Toutefois, dans un pays où le resserrement monétaire doit se poursuivre pour réduire l'inflation et où la croissance est meilleure que dans la plupart des autres marchés développés (le prix de la monnaie est mesuré par rapport à d'autres monnaies), la force de la monnaie n'est probablement pas terminée, c'est-à-dire que d'autres pays verront probablement leur monnaie se détériorer parce qu'ils ne seront pas en mesure d'augmenter leurs taux d'intérêt par rapport aux taux locaux. Cette situation est défavorable aux prix des actifs.

Les décideurs politiques et l'inflation à 2%.

Un taux d'inflation de 2 % est couramment visé parce que c'est le niveau que la plupart des responsables politiques considèrent comme tolérable sans produire d'effet négatif sur la productivité.

Si un décideur américain regarde la situation à la fin de 2022 et s'engage à ramener l'inflation sous-jacente à 2 %, il pourrait envisager de faire baisser les prix des actifs, au total, de 25 à 30 % supplémentaires pour atteindre les niveaux d'équilibre, compte tenu du niveau des taux d'intérêt réels et des bénéfices susceptibles de toucher le fond.

La manière dont ils resserrent leur politique a également son importance.

Il existe à la fois un ciblage des taux d'intérêt à court terme et un ciblage des taux d'intérêt à plus long terme, ce dernier étant réalisé en vendant des actifs du bilan de la Fed dans un processus connu sous le nom de resserrement quantitatif, ou QT.

S'ils augmentent davantage les taux d'intérêt à court terme, ils ont besoin de moins de QT, et vice versa.

Il est généralement préférable d'augmenter le QT pour resserrer les conditions financières (par exemple, en faisant baisser le prix des actions, en augmentant les spreads de crédit, en renforçant le dollar) en raison de la quantité de dettes aux États-Unis qui sont évaluées en fonction de ces taux à long terme.

Mais cela varie beaucoup d'un pays à l'autre. Par exemple, si l'on prend le marché du logement, celui des États-Unis est fortement influencé par les taux d'intérêt à long terme, car la plupart des prêts hypothécaires sont à taux fixe sur 30 ans, alors que sur le marché du logement canadien, les prêts hypothécaires sont à plus court terme et que sur les marchés du logement du Royaume-Uni (et d'autres pays européens), les taux sont généralement révisés tous les 2 à 5 ans environ, de sorte que ces marchés sont plus fortement influencés par les taux d'intérêt à court terme que les marchés américains.

Mais revenons-en au point principal : si les décideurs politiques sont d'accord avec une inflation de 3-4%, alors une baisse moins importante des prix des actifs est nécessaire.

Par conséquent, les personnes les mieux équipées pour réussir au cours de la période à venir sont celles qui sont

court-circuiter tactiquement les actions et les crédits dont les rendements bénéficiaires sont faibles, les bilans malsains/endettés et la demande cyclique pour leurs produits ou services ; et

sont longs sur les actifs à risque qui présentent une demande relativement stable pour ce qu'ils vendent, des rendements bénéficiaires élevés et des bilans sains.

Ils disposeront également d'une protection contre l'inflation intégrée à leurs portefeuilles, au cas où les responsables politiques ne seraient pas disposés à porter un tel coup aux marchés financiers, à la croissance économique et aux marchés du travail afin de faire baisser le taux d'inflation.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot