![]()

Historique de l'analyse fondamentale : chronologie et étapes clés

Mis à jour le 02 avril 2026 par Ludovic

Comprendre l'histoire de l'analyse fondamentale, c'est comprendre comment les investisseurs prennent réellement leurs décisions aujourd'hui.

Bien loin de la simple observation des prix, cette approche consiste à évaluer la valeur réelle d'une entreprise à partir de ses données financières, de son environnement économique et de ses perspectives de croissance.

Depuis ses origines théoriques jusqu'à son utilisation moderne par des investisseurs comme Warren Buffett, l'analyse fondamentale s'est imposée comme une méthode incontournable.

Dans cet article, nous allons retracer son évolution, ses grandes étapes et comprendre pourquoi elle reste aujourd'hui au cœur des stratégies d'investissement.

Origines de l'analyse fondamentale

Les racines de l'analyse fondamentale remontent aux premières théories économiques qui ont jeté les bases de l'évaluation de la valeur intrinsèque d'un titre. Contrairement à l'analyse technique, qui se concentre sur les tendances des prix, l'analyse fondamentale cherche à déterminer si une action est correctement valorisée par le marché en examinant les états financiers et les indicateurs économiques. Cette méthode d'analyse approfondie permet d'évaluer si un titre est sous-évalué ou surévalué.

L'analyse fondamentale peut être appliquée à divers marchés financiers, notamment les actions, les obligations et les produits dérivés. En se concentrant sur la performance de l'entreprise au-delà des fluctuations de prix à court terme, les investisseurs peuvent prendre des décisions basées sur son potentiel à long terme. L'objectif ultime est de révéler des avantages concurrentiels significatifs qui rendent une entreprise attractive pour les investisseurs.

Premières théories économiques

Les premières théories économiques ont joué un rôle déterminant dans l'élaboration de l'analyse fondamentale. Les analystes ont commencé à se concentrer sur des indicateurs de valorisation spécifiques pour déterminer la valeur intrinsèque des titres, en tenant compte des fondamentaux quantitatifs et qualitatifs. Cette approche exige une compréhension approfondie de l'économie dans son ensemble et des spécificités de l'entreprise.

Les facteurs macroéconomiques, tels que les projections du PIB, les taux d'intérêt et les niveaux d'inflation, jouent un rôle crucial dans ce type d'analyse économique. L'approche descendante, qui consiste à examiner ces indicateurs pour prévoir les grandes tendances du marché, est fondamentale pour l'analyse fondamentale depuis ses débuts.

La naissance de l'analyse des titres

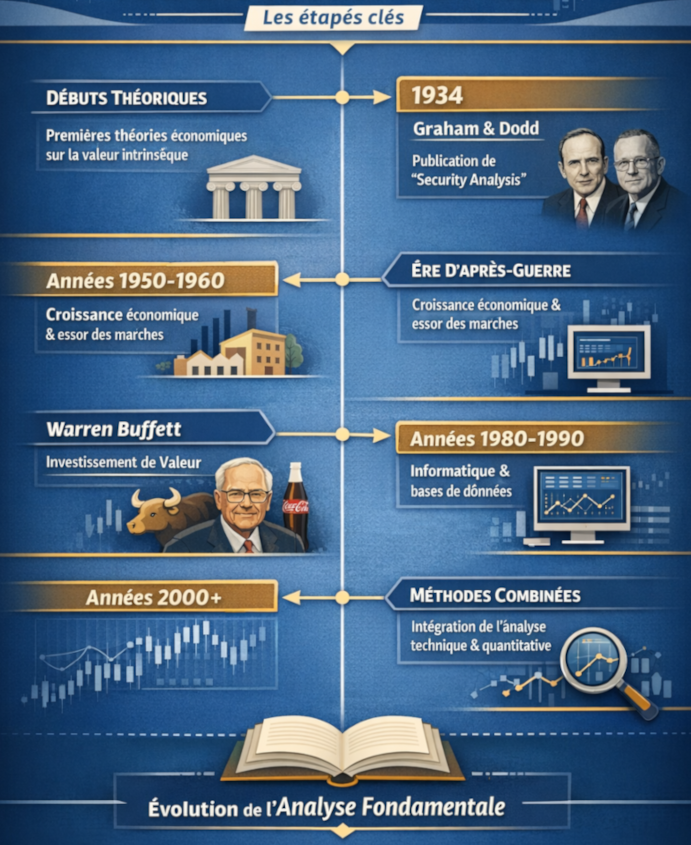

L'analyse fondamentale moderne doit beaucoup aux travaux de Benjamin Graham et David Dodd. Leur ouvrage Security Analysis, publié en 1934, marque un tournant décisif dans l'histoire de l'investissement.

Pour la première fois, une méthode structurée permet d'évaluer rigoureusement la valeur d'une entreprise à partir de ses données financières.

Leur idée centrale est simple mais puissante : le marché peut se tromper, et ces erreurs créent des opportunités.

Cette approche, à l'origine du value investing, influencera profondément des investisseurs comme Warren Buffett, qui l'adaptera en y intégrant une vision plus qualitative des entreprises (avantage concurrentiel, management, marque…).

Évolution au cours du XXe siècle

Le XXe siècle a été marqué par des transformations majeures de l'analyse fondamentale, impulsées par l'évolution de la psychologie des investisseurs et des structures de marché. Avec l'évolution des marchés, les techniques et les outils utilisés par les analystes fondamentaux ont également évolué. Cette période a été caractérisée par l'adaptation de l'analyse fondamentale aux nouvelles réalités économiques et aux nouveaux comportements des investisseurs.

Le paysage de l'analyse fondamentale a été constamment remodelé, de la période de forte croissance économique de l'après-guerre à l'émergence de nouvelles philosophies d'investissement. Ces évolutions ont influencé non seulement la manière dont les analystes abordaient leur travail, mais aussi leur interprétation des données et leurs décisions d'investissement.

Évolutions de l'après-guerre

L'après-Seconde Guerre mondiale a engendré des changements significatifs dans l'analyse fondamentale. La prospérité économique et les politiques gouvernementales, telles que le GI Bill, ont entraîné une forte croissance de la consommation et l'expansion des entreprises. Les nouvelles politiques économiques et les tendances sectorielles ont conduit un plus grand nombre de particuliers à entrer sur le marché de l'investissement durant cette période.

Cependant, la dépendance aux données financières historiques a posé des problèmes. Sur des marchés en constante évolution, les performances passées peuvent rapidement devenir obsolètes, ce qui complique la prévision précise des résultats futurs.

L'analyse fondamentale a continué de s'adapter malgré ces défis, offrant des perspectives précieuses sur la performance des entreprises et les tendances du marché.

L'influence de Warren Buffett

L'influence de Warren Buffett est majeure dans la popularisation de l'analyse fondamentale.

En reprenant les principes de Benjamin Graham, il les a fait évoluer vers une approche plus qualitative, centrée sur la capacité d'une entreprise à maintenir un avantage concurrentiel durable.

Par exemple, ses investissements dans des entreprises comme Coca-Cola ou Apple illustrent parfaitement cette logique : des sociétés solides, compréhensibles, avec une forte capacité à générer des profits sur le long terme.

Cette vision a contribué à ancrer l'analyse fondamentale comme une stratégie d'investissement de long terme, bien au-delà de la simple lecture des états financiers.

Progrès technologiques et modernisation

L'arrivée des technologies a profondément transformé la pratique de l'analyse fondamentale.

Là où les investisseurs devaient autrefois analyser manuellement les rapports financiers, ils disposent aujourd'hui d'outils capables de traiter instantanément d'énormes volumes de données.

Plateformes d'analyse, bases de données financières et logiciels spécialisés permettent désormais d'accéder à des informations en temps réel et d'affiner les décisions d'investissement.

Cette évolution a rendu l'analyse fondamentale plus accessible, mais aussi plus compétitive, en accélérant la diffusion de l'information sur les marchés.

Intégration avec d'autres méthodes d'analyse

L'intégration de l'analyse fondamentale à d'autres méthodes, telles que l'analyse technique et quantitative, offre aux investisseurs une vision plus complète du potentiel de performance des actions. L'utilisation conjointe de ces techniques d'analyse permet une évaluation plus robuste de la santé financière d'une entreprise et des tendances du marché.

En combinant l'analyse fondamentale et l'analyse technique, les investisseurs appréhendent le potentiel à long terme d'une entreprise tout en tenant compte des fluctuations de prix à court terme.

L'analyse fondamentale se concentre sur la santé financière et la valeur intrinsèque d'une entreprise, tandis que l'analyse technique examine les configurations de prix et les tendances du marché. L'utilisation conjointe de ces deux méthodes peut améliorer les décisions d'investissement en offrant une vision plus globale.

L'essor de l'analyse quantitative a introduit une approche fondée sur les données pour évaluer la performance des actions. Contrairement à l'analyse fondamentale qualitative, l'analyse quantitative se concentre sur l'évaluation de données quantifiables, enrichissant ainsi les méthodes traditionnelles d'analyse fondamentale.

Outils et ressources clés pour l'analyse fondamentale

Les outils et ressources essentiels à la réalisation d'une analyse fondamentale comprennent les états financiers, les rapports sectoriels et les données de marché. Ces ressources fournissent les informations nécessaires à l'évaluation de la santé financière et de la performance d'une entreprise. Des indicateurs tels que le bénéfice par action (BPA), le ratio cours/bénéfice (P/E) et le rendement du dividende sont cruciaux pour ce type d'analyse.

Les états financiers constituent la base de l'analyse fondamentale. Ils fournissent des informations essentielles sur la santé financière d'une entreprise, notamment le bilan, le compte de résultat et le tableau des flux de trésorerie. Ces documents détaillent les revenus, les dépenses et la liquidité d'une entreprise, éléments essentiels à l'évaluation de ses états financiers et de sa pérennité.

Les rapports sectoriels et les données de marché sont essentiels pour contextualiser et établir des points de référence pour l'analyse fondamentale. Ces ressources aident les analystes à comprendre la position d'une entreprise au sein de son secteur et à évaluer ses performances par rapport à ses concurrents. Les données de marché offrent des informations en temps réel qui améliorent la précision de l'analyse.

Des sources comme TradingView et les revues spécialisées fournissent des analyses approfondies des tendances sectorielles et des facteurs économiques, étayant ainsi une analyse fondamentale complète. Ces outils aident les investisseurs à anticiper les mouvements du marché.

Limites et critiques

Malgré ses nombreux atouts, l'analyse fondamentale n'est pas sans limites.

Elle repose en grande partie sur des données historiques, qui ne reflètent pas toujours les changements futurs d'une entreprise ou de son environnement.

De plus, certaines hypothèses - comme les prévisions de croissance ou les taux d'intérêt - introduisent une part de subjectivité pouvant influencer fortement les conclusions.

Il existe également des risques liés à la qualité de l'information : retards de publication, biais comptables ou communication financière optimiste peuvent fausser l'analyse.

Dans des marchés très réactifs, une information pertinente peut déjà être intégrée dans les prix avant même d'être exploitée.

Pour ces raisons, l'analyse fondamentale est souvent utilisée en complément d'autres approches afin d'obtenir une vision plus complète.

Résumé

L'analyse fondamentale a traversé les décennies en s'adaptant aux évolutions des marchés, des technologies et des comportements des investisseurs.

Des travaux fondateurs de Benjamin Graham jusqu'aux stratégies modernes popularisées par Warren Buffett, elle reste aujourd'hui une référence incontournable pour évaluer la valeur réelle d'un actif.

Bien utilisée, elle permet d'aller au-delà des fluctuations de court terme et de prendre des décisions d'investissement plus rationnelles et structurées.

Dans un environnement de marché toujours plus complexe, elle demeure un outil essentiel pour identifier des opportunités durables.

Les meilleurs brokers de CFD

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie • CMA : Kenya

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

FAQ : Analyse fondamentale

L'analyse fondamentale cherche à savoir ce qu'une entreprise vaut réellement, tandis que l'analyse technique s'intéresse à l'évolution des prix sur les marchés.

- l'analyse fondamentale ➡️ vision long terme, basée sur les données économiques

- l'analyse technique ➡️ vision court/moyen terme, basée sur les graphiques

Les deux approches sont souvent complémentaires.

Elle permet aux investisseurs de :

- mieux comprendre la santé financière d'une entreprise

- identifier des actions sous-évaluées

- prendre des décisions basées sur des éléments concrets plutôt que sur les émotions

C'est une approche essentielle pour investir avec une vision long terme.

Parmi les indicateurs les plus courants :

- le bénéfice par action (BPA)

- le ratio cours/bénéfice (P/E)

- le chiffre d'affaires

- la marge nette

- le rendement du dividende

Ces données permettent d'évaluer la rentabilité et la valorisation d'une entreprise.

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !