Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 30-09-2025 20:27:18

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Alibaba a doublé en 2025, mais les investisseurs doivent savoir une chose

L'intelligence artificielle transforme les industries, et Alibaba (NYSE : BABA) a redoublé d'efforts pour devenir le leader chinois de l'IA et du cloud. Autrefois définie par sa domination sur Taobao et Tmall, l'entreprise a réorienté son discours vers l'intelligence cloud, la conception de puces et les grands modèles linguistiques comme Qwen, tout en continuant à s'appuyer sur ses places de marché comme moteur de trésorerie pour financer cette transformation.

Les partisans d'Alibaba affirment que ses dépenses agressives en matière d'IA, son bilan solide et sa croissance internationale lui donnent les outils nécessaires pour se réinventer et entrer dans une nouvelle ère. Les détracteurs soulignent que PDD et Douyin grignotent son leadership dans le domaine du commerce électronique, tandis que la monétisation des modèles d'IA open source reste incertaine. Si l'on ajoute à cela les risques géopolitiques et les lourds réinvestissements, le chemin vers la rentabilité semble moins évident, ce qui empêche Alibaba d'atteindre les mêmes multiples de prime mondiaux qu'Amazon.

Alibaba profite de la hausse des dépenses dans l'IA

Pourtant, avec des valorisations toujours inférieures à celles de ses homologues technologiques américains et des moteurs de croissance tels qu'AliCloud, AliExpress et le développement de puces en plein essor, Alibaba reste l'une des actions les plus controversées du marché. La question centrale pour les investisseurs est la même que celle posée dans le titre : l'IA et le cloud peuvent-ils compenser les pressions exercées par la concurrence dans le domaine du commerce électronique et l'environnement politique chinois ?

Capital et intention

Avant d'investir dans Alibaba, posez-vous les questions suivantes :

✅ Souhaitez-vous investir dans le plus grand acteur chinois du commerce électronique, qui nourrit des ambitions d'expansion mondiale ?

✅ Êtes-vous à l'aise avec une entreprise qui réinvestit massivement dans l'IA, le cloud et les puces électroniques alors qu'elle est confrontée à une concurrence croissante sur son marché intérieur ?

✅ Pensez-vous qu'AliCloud et le commerce international peuvent compenser le ralentissement de la croissance sur le marché chinois ?

Alibaba dispose d'une importante réserve de trésorerie et a élargi son programme de rachat d'actions, tandis que la direction se concentre sur le renforcement des flux de trésorerie du marché, la suppression des activités à faible marge et l'affectation de capitaux à l'IA et au cloud, piliers de la croissance à long terme.

Les investisseurs considèrent désormais Alibaba comme le champion national chinois de l'IA, mais aussi comme un indicateur de l'économie chinoise dans son ensemble, avec tous les risques politiques et réglementaires que cela implique.

Techniquement, l'action a doublé en 2025 et semble toujours optimiste à long terme, même si des valorisations tendues signifient qu'elle pourrait être vulnérable à des reculs. Avant d'investir, il est important que les investisseurs évaluent leur propre tolérance au risque, car Alibaba présente à la fois un potentiel important et une incertitude élevée.

Analyse fondamentale

🔹Les derniers résultats d'Alibaba montrent une entreprise en pleine transition. Les bénéfices ont récemment bondi, mais la croissance globale des ventes ralentit, les marges bénéficiaires s'amenuisent et les flux de trésorerie sont devenus négatifs, l'entreprise investissant massivement dans de nouveaux projets. En bref, Alibaba équilibre le poids de son passé dans le commerce électronique avec de grands paris sur son avenir axé sur l'IA.

🔹Si l'on examine les différents segments, l'activité principale de commerce électronique en Chine représente toujours plus de la moitié du chiffre d'affaires et continue de croître, mais les bénéfices sont comprimés par la hausse des coûts logistiques et des coûts liés à la clientèle. Les plateformes internationales telles qu'AliExpress et Trendyol s'améliorent, réduisant leurs pertes et affichant une croissance régulière. Les services cloud se développent rapidement grâce à la demande en IA, mais ils représentent toujours une part plus faible et moins rentable de l'activité par rapport au commerce électronique.

🔹La concurrence sur le marché intérieur constitue un autre défi. Des rivaux tels que PDD et Douyin gagnent du terrain, PDD ayant dépassé Alibaba en nombre de clients et Douyin s'étant taillé une part du marché dans les domaines de la beauté, de la mode et du shopping basé sur la recherche. La part d'Alibaba dans le total des ventes au détail en ligne en Chine est en baisse, et une plus grande dépendance à l'égard de Taobao, qui génère moins de revenus par transaction que Tmall, pourrait exercer une pression supplémentaire sur la rentabilité à long terme. Taobao et Tmall restent néanmoins les principaux moteurs du financement du cloud et de l'expansion mondiale d'Alibaba.

🔹En matière d'innovation, Alibaba investit massivement dans l'IA et le cloud. L'entreprise a déployé de nouveaux modèles linguistiques à grande échelle tels que Qwen3 et développe ses propres puces, tout en s'associant au logiciel de Nvidia pour des applications IA avancées. Cela témoigne de son ambition de réduire sa dépendance vis-à-vis des fournisseurs américains, mais souligne également la difficulté de rivaliser à l'échelle mondiale dans une course aussi coûteuse. Pour l'instant, le cloud et l'IA sont des domaines de croissance prometteurs, mais ils ne génèrent pas encore autant de bénéfices que l'activité principale du commerce électronique.

🔹Sur le plan financier, Alibaba reste solide. Elle dispose d'une importante réserve de trésorerie, d'un endettement relativement faible et a étendu son programme de rachat d'actions afin de récompenser ses investisseurs. Ses places de marché continuent de générer suffisamment de liquidités pour financer ses investissements dans l'IA, le cloud et son expansion mondiale. Cependant, le titre se négociant désormais à un prix supérieur à ses moyennes historiques, les attentes sont élevées, ce qui laisse peu de marge de manœuvre en cas de ralentissement de la croissance ou de concrétisation des risques liés à la concurrence et à la géopolitique.

Risque fondamental : moyen à élevé

Analyse du sentiment

Points forts

✅ Alibaba stabilise ou augmente sa part de marché dans le commerce électronique en Chine.

✅ La fidélisation accrue des clients et l'augmentation des dépenses stimulent la croissance des ventes.

✅ Les marges s'améliorent plus rapidement que prévu malgré la concurrence.

Risques

❌ La part de marché en Chine continue de reculer au profit de concurrents tels que PDD et Douyin.

❌ Les expansions entraînent une baisse des marges et un ralentissement de la rentabilité.

❌ Les efforts en matière de mondialisation, de cloud et d'IA sont moins performants que prévu, ce qui nuit aux bénéfices.

Le sentiment des investisseurs à l'égard d'Alibaba s'est nettement amélioré en 2025, le cours de l'action ayant doublé grâce à l'engouement pour l'IA et le cloud. Mais cet optimisme s'affiche malgré un ralentissement de la croissance des ventes, une concurrence accrue et un flux de trésorerie plus faible. Une grande partie de cet engouement repose sur la réputation plutôt que sur des bénéfices avérés, tandis que les défis liés au commerce électronique, les risques politiques et les limites de l'expansion mondiale demeurent. L'action bénéficie d'une forte dynamique, mais les attentes élevées signifient qu'elle pourrait rapidement décevoir si la croissance ou les politiques chinoises venaient à faiblir.

Risque du sentiment : élevé

Analyse technique

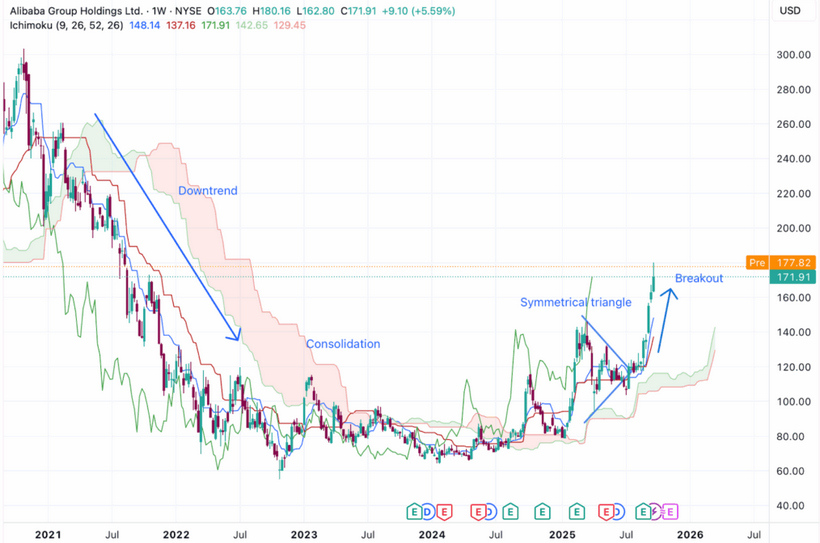

Sur le graphique hebdomadaire :

🟢 La tendance récente montre une cassure à la hausse à partir d'un triangle symétrique

🟢 Le nuage Ichimoku est haussier, renforçant la dynamique haussière

🟢 Les chandeliers sont positionnés au-dessus du nuage, qui agit comme une zone de support

BABA a connu une forte tendance baissière en 2021 et 2022 avant de se consolider en 2023 et 2024. Il a commencé à se redresser avec une reprise volatile, formant un triangle symétrique qui a finalement connu une cassure à la hausse. Le nuage Ichimoku est haussier et les chandeliers au-dessus du nuage confirment la poursuite de la dynamique.

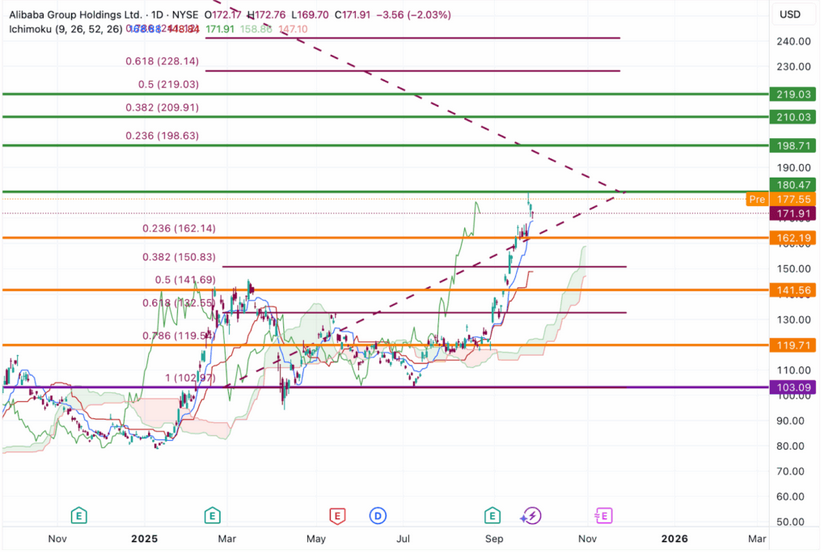

Sur le graphique journalier :

🟢 La tendance actuelle est à la hausse

🟢 Le nuage Ichimoku est haussier et large, renforçant la dynamique actuelle

🔻 Les chandeliers sont bien au-dessus du nuage, ce qui suggère un recul à court terme

Les indicateurs techniques quotidiens restent haussiers, avec un nuage vert large et des chandeliers au-dessus du support. Cependant, leur éloignement du nuage laisse présager une correction potentielle. Compte tenu de la volatilité de BABA, les reculs pourraient atteindre 78 % avant que la tendance ne reprenne.

Les investisseurs qui souhaitent investir dans BABA peuvent envisager ces entrées à cours limité d'achat :

📌 Cours actuel du marché 177,63 (risque élevé – entrée FOMO)

📌 162,19 (risque élevé)

📌 141,56 (risque moyen)

📌 119,71 (risque faible)

Les investisseurs qui souhaitent réaliser des bénéfices peuvent envisager ces niveaux de vente à cours limité :

🎯 198,71 (court terme)

🎯 210,03 (moyen terme)

🎯 219,03 (long terme)

Voici les questions à vous poser avant d'acheter à chaque niveau :

Si j'achète à ce prix et que le prix baisse encore de 50 %, comment me sentirais-je ? Est-ce que je paniquerais ou est-ce que j'achèterais davantage pour obtenir un coût moyen en dollars plus bas ? (indice : cette question révèle également votre CONFIANCE dans l'actif dans lequel vous envisagez d'investir).

Si je n'achète pas à ce prix et que l'action se redresse soudainement et recommence à monter, vais-je m'en vouloir de ne pas avoir acheté à ce niveau ?

N'oubliez pas : investir est une décision personnelle, et ce qui me convient ne vous convient pas forcément. Faites toujours preuve de diligence raisonnable. Vous ne devez investir qu'en fonction de votre propre tolérance au risque et de votre horizon temporel pour atteindre vos objectifs de portefeuille.

Risque technique : élevé

Conclusions finales sur Alibaba (BABA)

Alibaba est redevenu l'un des favoris du marché en 2025 grâce à son pivotement de la domination du commerce électronique vers le leadership en matière d'IA et de cloud, positionnant AliCloud, la conception de puces et les modèles linguistiques Qwen comme moteurs de croissance tout en continuant à s'appuyer sur Taobao et Tmall pour ses flux de trésorerie. Ses partisans voient dans sa solidité financière, son expansion mondiale et ses ambitions en matière d'IA des opportunités à long terme, tandis que ses détracteurs mettent en garde contre la perte de parts de marché au profit de ses concurrents, les réinvestissements massifs, l'adoption mondiale limitée et les risques géopolitiques persistants qui maintiennent sa valorisation en dessous de celle de ses homologues américains. Techniquement, l'action reste haussière et dispose d'une marge de progression supplémentaire, même si certains signaux suggèrent qu'un recul pourrait être imminent.

➡️ Points clés à retenir : Le débat autour d'Alibaba porte sur la question de savoir si ses paris sur l'IA et le cloud peuvent réellement compenser la concurrence dans le domaine du commerce électronique et les incertitudes géopolitiques en Chine. Les optimistes voient en Alibaba un champion national de l'IA avec des flux de trésorerie solides et un potentiel d'expansion internationale. Les pessimistes mettent en garde contre le fait que la perte de parts de marché, la monétisation incertaine et les vents contraires politiques pourraient limiter la hausse. Pour les investisseurs à long terme, Alibaba offre une exposition à la transformation technologique de la Chine avec un potentiel important, mais cela s'accompagne également d'un risque élevé. Pour les investisseurs à court terme, les valorisations tendues et la volatilité peuvent justifier la prudence jusqu'à ce que les reculs créent de meilleurs points d'entrée.

Risque global lié aux actions : élevé

Avertissement : je ne suis pas conseiller financier et cet article ne constitue pas un conseil financier. Ces informations sont fournies à titre éducatif uniquement.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot