Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 11-12-2023 22:58:07

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 378

La dominance stochastique en finance et en trading

La dominance stochastique est un concept utilisé en théorie de la décision et en économie pour comparer et classer différentes distributions de probabilités sur la base de leur utilité attendue.

Elle fournit une méthode pour décider si une transaction ou un investissement est préférable à un autre (en cas d'incertitude) sans faire d'hypothèses spécifiques sur la fonction d'utilité d'un investisseur ou d'un trader.

Principaux enseignements - Dominance stochastique

Aperçu de la préférence pour le risque : La dominance stochastique aide à comparer les investissements/opérations. Elle révèle ce qui est préférable pour une gamme de préférences en matière de risque.

Outil de prise de décision : aide à faire des choix plus éclairés dans le domaine de la finance et du trading en évaluant les distributions de probabilité des rendements.

Évaluation des performances : Fournit une méthode pour évaluer la performance des investissements au-delà de l'analyse traditionnelle de la moyenne-variance, en prenant en compte l'ensemble de la distribution des rendements.

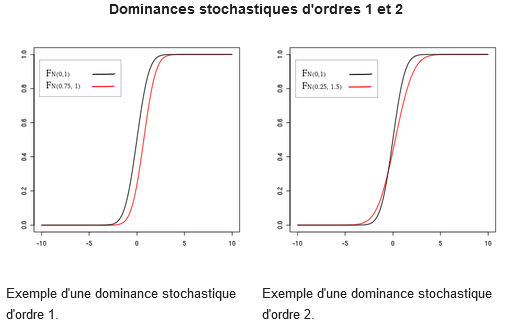

Dominance stochastique de premier ordre (DSP)

Définition

On parle de DSP lorsque la distribution de probabilité d'un investissement domine celle d'un autre, quel que soit le niveau de richesse.

Cela signifie que tout investisseur rationnel préférera cet investissement, quelle que soit sa préférence en matière de risque.

Calcul

On dit qu'un investissement A domine stochastiquement l'investissement B dans le premier ordre si, pour chaque niveau de richesse, la distribution de probabilité cumulée de A est égale ou supérieure à celle de B.

Application

La DSP est souvent utilisée pour faire des choix d'investissement en fonction du risque lorsque les traders/investisseurs ont une aversion pour le risque et préfèrent plus que moins (non-satiation).

Dominance stochastique de second ordre (DSS)

Définition

La DSS est une forme plus souple de la dominance stochastique.

Elle s'applique à la comparaison de distributions dont l'une ne domine pas l'autre en tout point, mais en moyenne.

Calcul

L'investissement A domine stochastiquement l'investissement B si l'aire sous la distribution de probabilité cumulative de A est supérieure à celle de B pour tous les niveaux de richesse.

Application

La DSS est utile dans les situations où les investisseurs ont une aversion pour le risque, mais peuvent envisager des investissements plus risqués s'ils offrent des rendements escomptés suffisamment élevés.

L'exemple classique est celui des actions par rapport aux obligations.

Quelqu'un peut préférer les actions aux obligations parce qu'il est prêt à supporter un risque excessif pour un rendement supplémentaire attendu à long terme.

Toutefois, cela dépend de la tolérance au risque et de l'horizon temporel.

Dominance stochastique conditionnelle marginale (DSCM)

Définition

La DSCM est une extension du concept de dominance stochastique. Elle implique la comparaison des distributions des investissements en fonction d'un facteur externe ou d'un ensemble d'informations.

Calcul

La dominance est évaluée sur la base de la distribution des rendements, compte tenu de l'occurrence ou de la non-occurrence de certaines conditions de marché ou de certains états du monde.

Application

La DSCM s'applique à la gestion de portefeuille et à la planification financière, où les décisions de trading ou d'investissement peuvent être conditionnées par les rendements escomptés, les indicateurs économiques ou d'autres éléments.

Importance

Prise de décision en situation d'incertitude

La dominance stochastique fournit un cadre pour la prise de décisions en situation d'incertitude, en aidant à identifier les choix d'investissement sans avoir besoin de fonctions d'utilité spécifiques.

Indépendance des préférences en matière de risque

En particulier avec la DSP, des décisions peuvent être prises sans connaître les préférences exactes de l'investisseur en matière de risque, ce qui est souvent difficile à déterminer.

Limites

Complexité des calculs

En particulier pour la DSS et la DSCM, les calculs peuvent devenir complexes et nécessiter des données détaillées sur les distributions de probabilité des rendements.

Hypothèses théoriques

Les écarts du monde réel par rapport aux hypothèses théoriques de la dominance stochastique, par exemple les inefficacités ou les anomalies du marché, peuvent affecter l'application de ces concepts.

Une image incomplète

La dominance stochastique donne une idée des investissements à privilégier, mais elle ne donne pas une image complète du compromis risque-rendement.

Conclusion

La dominance stochastique et ses variantes - dominance stochastique de second ordre et dominance stochastique marginale conditionnelle - sont utilisées pour comparer différentes options d'investissement en situation d'incertitude.

Elles permettent aux investisseurs et aux analystes financiers de classer les investissements sur la base de leurs distributions de probabilités complètes. Cela peut aider à prendre des décisions plus judicieuses.

Toutefois, la complexité des calculs et la nécessité de disposer de données complètes sur les distributions de probabilités, ainsi que la nature de ces concepts qui repose sur des hypothèses, exigent une application et une interprétation prudentes dans des scénarios financiers pratiques.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot