Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-05-2023 15:26:48

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Variables financières de stock et de flux

Pour comprendre la santé financière d'un gouvernement, d'une entreprise, d'une organisation à but non lucratif ou d'un individu, il faut examiner différents facteurs, qui sont généralement classés en variables financières de stock et de flux.

Cet article examine la différence entre les variables de stock et de flux, et la manière dont elles sont appliquées pour comprendre et évaluer la situation financière de diverses entités.

Principaux enseignements

➡️ Pour comprendre la santé financière d'une entité, il faut analyser à la fois les variables financières de stock et de flux.

➡️ Les variables de stock donnent un aperçu de la situation financière à un moment donné, tandis que les variables de flux suivent le taux de changement sur une période donnée.

➡️ Les variables de stock comprennent des mesures telles que la capitalisation boursière, la dette totale, les actions en circulation et les soldes de comptes, représentant la quantité d'un actif ou d'un passif particulier.

➡️ Les variables de flux, telles que les recettes, les paiements d'intérêts, le revenu net et les montants des dépôts/retraits, permettent d'évaluer les aspects dynamiques de la performance financière et donnent un aperçu du taux de variation dans le temps.

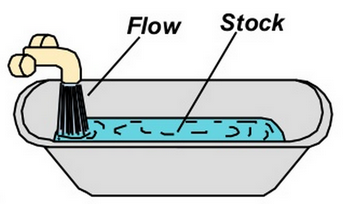

Variables de stock

Les variables de stock sont des mesures prises à un moment précis et représentent la quantité d'un actif particulier.

Elles donnent un aperçu de la situation financière à un moment donné.

Voici quelques exemples courants de variables boursières

Capitalisation boursière d'une entreprise

La valeur totale de toutes les actions en circulation d'une société, calculée en multipliant le prix de l'action par le nombre d'actions en circulation.

Montant total de la dette détenue par une entreprise

La somme de toutes les dettes et obligations d'une entreprise à un moment donné.

Nombre total d'actions en circulation d'une entreprise

Le nombre total d'actions émises détenues par les actionnaires, qui comprennent à la fois les investisseurs publics et privés.

Montant total de l'argent détenu sur un compte d'épargne

Le solde actuel d'un compte d'épargne à un moment donné.

Solde actuel d'un compte chèque

Les fonds disponibles sur un compte chèque à un moment donné.

Éléments du bilan

En général, tout ce qui est un élément du bilan (par exemple, combien de liquidités, combien de dettes, combien d'équipements, etc.

Variables de flux

Les variables de flux, quant à elles, sont mesurées sur une période donnée et représentent le taux de variation d'un actif particulier.

Elles aident les analystes à comprendre les aspects dynamiques de la performance financière.

Voici quelques exemples de variables de flux

Recettes générées par une entreprise au cours d'un trimestre

Le montant total des revenus qu'une entreprise tire de ses activités commerciales au cours d'un trimestre donné.

Montant total des intérêts payés sur un prêt au cours d'une période donnée

Le montant cumulé des intérêts payés sur un prêt au cours d'une période donnée, par exemple mensuellement ou annuellement.

Revenu net gagné par une entreprise au cours d'un exercice financier

La différence entre le total des revenus d'une entreprise et le total de ses dépenses, y compris les impôts, au cours d'un exercice fiscal.

Le montant d'argent déposé ou retiré d'un compte d'épargne au cours d'une période donnée

La variation nette du solde d'un compte d'épargne résultant des dépôts et des retraits effectués au cours d'une période donnée.

Somme d'argent dépensée avec une carte de crédit au cours d'un mois

Le montant total débité d'une carte de crédit au cours d'un mois donné, qui correspond à la différence entre le solde initial et le solde final.

Exemples

Dette nationale (stock) et éléments non liés à la dette (flux)

On accorde beaucoup d'attention à la dette nationale, qui est une variable de stock.

Cependant, on accorde moins d'attention aux éléments non liés à la dette qui sont beaucoup plus importants (du moins aux États-Unis et dans la plupart des autres marchés développés), qui sont des variables de flux et qui s'apparentent à la dette par nature.

Il s'agit notamment d'éléments tels que Medicare (obligations en matière d'assurance maladie), la sécurité sociale (obligations en matière de pension) et d'autres éléments non liés à la dette.

Valeur nette et revenu (flux)

La valeur nette est une variable de stock.

Le revenu est une variable de flux.

On voit parfois des comparaisons entre la valeur nette (par exemple, la capitalisation boursière d'Apple ou la valeur nette de Bill Gates) et le PIB (d'un pays donné).

Mais ces comparaisons ne sont pas pertinentes, étant donné que la valeur nette est une variable de stock (actifs moins passifs) tandis que le PIB est une variable de flux - c'est-à-dire analogue aux recettes d'un pays provenant de la vente de tous les nouveaux biens et services produits.

Conversion d'une variable de flux en variable de stock

La conversion d'une variable de flux en variable de stock consiste à capitaliser la variable de flux à l'aide d'un taux d'actualisation.

Comme nous l'avons expliqué précédemment, une variable de flux représente une quantité mesurée sur une période donnée, comme les revenus ou les dépenses, tandis qu'une variable de stock représente une quantité mesurée à un moment précis, comme la richesse ou la dette.

Pourquoi voudriez-vous procéder de la sorte ?

L'exemple le plus courant est celui de la conversion d'un actif générant des revenus en une valeur marchande potentielle.

Supposons, par exemple, que vous disposiez d'un actif générant 10 000 dollars par mois. Ce revenu de 10 000 dollars est une variable de flux.

Mais admettons que vous souhaitiez le vendre ou, du moins, connaître sa valeur marchande.

Cela signifie que vous souhaitez essentiellement le convertir en une variable de stock.

Comment convertir un flux en stock

Pour effectuer cette conversion, vous devez trouver la valeur actuelle de la variable de flux en utilisant le taux d'actualisation.

Voici une explication étape par étape de la conversion d'une variable de flux en une variable d'action à l'aide d'un taux d'actualisation :

1) Identifier la variable de flux

Déterminez la variable de flux que vous souhaitez convertir en variable de stock.

Par exemple, supposons que vous ayez un revenu locatif annuel de 10 000 $.

Ensuite, vous...

2) Déterminer le taux d'actualisation

Le taux d'actualisation est le taux d'intérêt utilisé pour convertir les flux de trésorerie futurs en leur valeur actuelle.

Ce taux peut être dérivé de différentes sources, telles que le taux sans risque plus une prime de risque, le rendement attendu ou souhaité de l'investissement (que vaut-il pour moi si j'ai besoin d'un rendement de 10 % par an), ou simplement un taux de rendement requis basé sur le risque associé aux flux de trésorerie.

Supposons un taux d'actualisation de 5 % (0,05) pour notre exemple.

3) Calculer la valeur actuelle

La valeur actuelle est la valeur des flux de trésorerie futurs actualisés à l'aide du taux d'actualisation.

Pour une perpétuité, c'est-à-dire un flux de trésorerie constant qui se poursuit indéfiniment, la formule pour calculer la valeur actuelle est la suivante :

Valeur actuelle = (flux variable) / (taux d'actualisation)

Dans notre exemple :

Valeur actuelle = (10 000 $) / (0,05) = 200 000

4) Interpréter les résultats

La valeur actuelle calculée représente la variable stock ou la valeur capitalisée de la variable flux qui, dans notre exemple, est de 200 000 $.

Cela signifie que, compte tenu du taux d'actualisation de 5 %, la valeur capitalisée des revenus locatifs de 10 000 $ par an est de 200 000 $.

Cet exemple suppose une perpétuité, et la formule peut être différente pour d'autres types de flux de trésorerie (par exemple, perpétuité croissante, flux de trésorerie finis).

Veillez toujours à utiliser la formule appropriée en fonction des caractéristiques spécifiques des flux de trésorerie que vous traitez.

Vous trouverez ci-dessous des articles sur ce sujet :

La relation entre les variables de stock et de flux

Les variables de stock et de flux ont tendance à se renforcer mutuellement.

Par exemple, si vous avez beaucoup de revenus, vous pouvez plus facilement constituer des actifs.

Si vous avez des actifs, vous pouvez plus facilement générer des revenus.

Il existe toutefois des exceptions.

Par exemple, une entreprise peut avoir un résultat d'exploitation (par exemple, EBIT) ou un résultat net élevé, mais si elle a trop de dettes, elle peut être insolvable.

C'est pourquoi les bénéfices ne sont pas le seul critère d'évaluation d'une entreprise, car ils ne tiennent pas compte du bilan de l'entreprise.

De même, un médecin peut avoir un revenu élevé. Mais comme beaucoup d'entre eux ont des prêts étudiants et des dettes à la consommation élevés, de nombreux médecins sont "fauchés" malgré un revenu plus élevé que la plupart des autres.

FAQ - Variables de stock et variables de flux

Que sont les variables de stock et de flux et quels en sont des exemples ?

Les variables de stock sont des mesures prises à un moment précis et représentent la quantité d'un actif particulier, tandis que les variables de flux sont mesurées sur une période donnée et représentent le taux de variation d'un actif particulier.

Voici quelques exemples de variables financières de stock et de flux :

Variables boursières

Capitalisation boursière d'une entreprise

Montant total de la dette détenue par une personne, une entreprise, un organisme à but non lucratif ou un gouvernement

Nombre total d'actions en circulation d'une entreprise

Le solde actuel d'un compte courant ou d'un compte d'épargne

Variables de flux

Recettes générées par une entreprise au cours d'un mois, d'un trimestre ou d'une année

Montant total des intérêts payés sur un prêt au cours d'une période donnée

Revenu net réalisé par une entreprise au cours d'un exercice fiscal

Somme d'argent déposée ou retirée d'un compte d'épargne au cours d'une période donnée

Montant dépensé sur une carte de crédit au cours d'un mois.

Quelle est la principale différence entre les variables financières de stock et de flux ?

La principale différence entre les variables financières de stock et de flux réside dans leur mesure.

Les variables de stock sont mesurées à un moment précis et représentent la quantité d'un actif particulier, tandis que les variables de flux sont mesurées sur une période donnée et représentent le taux de variation d'un actif particulier.

Les postes du bilan sont des variables de stock. Les postes du compte de résultat sont des variables de flux.

Pourquoi est-il important de comprendre la différence entre les variables de stock et les variables de flux ?

Il est important de comprendre la différence entre les variables de stock et les variables de flux pour effectuer une analyse financière.

Les variables de stock fournissent un instantané de la situation financière à un moment précis, tandis que les variables de flux permettent de suivre les aspects dynamiques de la performance financière au fil du temps.

L'analyse de ces deux types de variables permet de prendre des décisions plus éclairées en matière d'investissement, de planification financière et d'évaluation de la santé financière globale des entreprises et des individus.

Comment les variables de stock et de flux peuvent-elles être utilisées conjointement dans l'analyse financière ?

Prenons l'exemple des performances financières d'une entreprise.

La capitalisation boursière de l'entreprise (variable stock) fournit un "instantané" de sa valeur actuelle sur la base des actions en circulation.

Par ailleurs, le chiffre d'affaires trimestriel de l'entreprise (variable de flux) peut montrer comment l'entreprise évolue dans le temps.

En analysant les variables relatives aux actions et aux flux, les investisseurs/traders peuvent mieux évaluer la situation financière de l'entreprise et prendre des décisions éclairées quant à l'opportunité d'investir, de conserver ou de vendre leurs actions.

Comment les variables de flux permettent-elles de suivre les performances financières d'une entreprise ou d'un individu ?

Les variables de flux donnent un aperçu des aspects dynamiques de la performance financière en mesurant le taux de variation de l'actif ou du passif sur une période donnée.

Par exemple, le revenu net dégagé par une entreprise au cours d'un exercice (une variable de flux) démontre sa rentabilité et son efficacité dans la gestion de ses dépenses.

De même, le montant déposé ou retiré d'un compte d'épargne au cours d'une période donnée peut aider les individus à surveiller leurs habitudes d'épargne et à ajuster leurs plans financiers si nécessaire.

Les variables de stock peuvent-elles évoluer dans le temps ?

Oui, les variables des actions peuvent changer au fil du temps en raison de divers facteurs, tels que les conditions du marché, les actions de l'entreprise et les décisions financières individuelles.

Par exemple, la capitalisation boursière d'une entreprise peut fluctuer en raison de changements dans le prix des actions ou des actions en circulation.

De même, le montant total de la dette détenue par une entreprise peut varier en fonction de l'acquisition de nouvelles dettes ou du remboursement de dettes existantes.

Il est essentiel de surveiller régulièrement les variables relatives aux stocks pour suivre l'évolution de la situation financière.

Comment puis-je utiliser les variables relatives aux stocks et aux flux dans le cadre de ma planification financière personnelle ?

Les variables relatives aux stocks et aux flux peuvent aider les particuliers à évaluer leur santé financière et à élaborer un plan financier complet.

Par exemple, vous pouvez utiliser des variables de stock telles que le solde actuel de vos comptes de chèques et d'épargne pour évaluer votre situation financière actuelle.

Les variables de flux, telles que le montant dépensé sur une carte de crédit au cours d'un mois ou l'argent déposé sur un compte d'épargne, peuvent vous aider à identifier les habitudes de dépense et d'épargne.

L'analyse de ces variables vous permet de fixer des objectifs financiers réalistes, de créer des budgets et d'ajuster vos plans financiers pour atteindre vos objectifs à long terme.

Conclusion

Les variables financières relatives aux stocks et aux flux sont des outils essentiels pour comprendre la santé financière d'une entreprise ou d'un individu.

Les variables de stock fournissent un instantané de la situation financière à un moment donné, tandis que les variables de flux permettent de suivre les aspects dynamiques de la performance financière au fil du temps.

Les deux types de variables ont leurs propres applications et sont essentiels pour mener une analyse financière complète.

En comprenant les différences entre les variables de stock et de flux, les analystes, les investisseurs et les particuliers peuvent prendre des décisions mieux informées concernant leur bien-être financier.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot