Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 17-03-2026 13:18:29

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 286

Quel est le prix le plus élevé du pétrole brut dans l'histoire ?

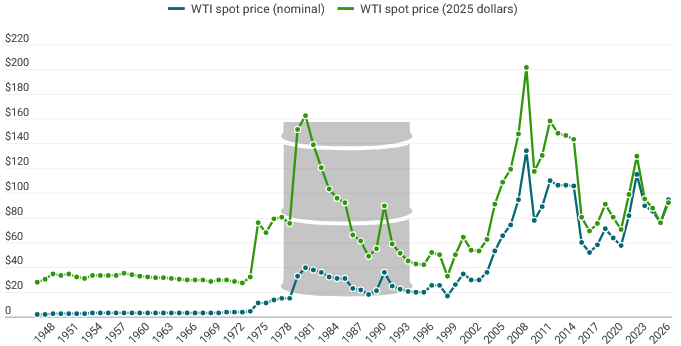

Les prix du pétrole fluctuent au gré des guerres, des récessions et des périodes de forte croissance économique, mais le prix le plus élevé jamais enregistré remonte à 2008, lorsque le West Texas Intermediate (WTI) a brièvement atteint près de 150 dollars le baril lors d'une flambée mondiale des matières premières. En termes réels (c'est-à-dire corrigés de l'inflation), le pic de 2008 reste le record moderne, même si d'autres chocs pétroliers s'en sont approchés de manière surprenante.

Au cours des huit dernières décennies, plusieurs événements distincts ont propulsé les prix du pétrole à des sommets historiques. En voici les quatre principaux.

Prix du pétrole brut WTI depuis 1946

Le prix nominal le plus élevé a été enregistré en 2008, même si les pics antérieurs s'en approchent une fois corrigés de l'inflation.

WTI : Un indice de référence parmi d’autres

Le West Texas Intermediate (WTI), indice de référence du pétrole brut nord-américain, est coté à Cushing, dans l’Oklahoma, et représente un pétrole brut léger et doux produit principalement aux États-Unis. D’autres indices de référence, tels que le Brent de la mer du Nord et le Dubai Sour, reflètent non seulement la situation géographique, mais aussi les caractéristiques du pétrole brut, comme sa densité (brut « léger » ou « lourd ») et sa teneur en soufre (brut « doux » ou « acide »).

1. Le boom des matières premières de 2008

Un record a été établi en juillet 2008, alors que la demande mondiale explosait et que les investisseurs affluaient vers les matières premières. La croissance industrielle en Chine et dans d'autres économies émergentes, la forte demande de matières premières et les investissements spéculatifs massifs sur les marchés des matières premières ont propulsé le prix du pétrole brut à un niveau record.

Cette flambée s'est avérée éphémère. Avec l'éclatement de la crise financière mondiale plus tard dans l'année, investisseurs et entreprises se sont précipités pour obtenir des liquidités, déclenchant une liquidation massive d'actifs risqués, notamment le pétrole et d'autres matières premières physiques, ainsi que les actions et les titres adossés à des créances hypothécaires. Les prix du pétrole se sont effondrés quelques mois seulement après avoir atteint ce record.

2. Les chocs pétroliers des années 1970

Les chocs pétroliers des années 1970 ont engendré la deuxième plus forte hausse des prix de l'histoire moderne, une fois l'inflation prise en compte. Les bouleversements géopolitiques, notamment l'embargo pétrolier arabe et la révolution iranienne, ont limité l'offre et fait flamber les prix.

Bien que ces prix paraissent modestes aujourd'hui en valeur nominale, ils ont provoqué un choc bien plus important pour l'économie. La hausse soudaine des coûts de l'énergie a contribué à alimenter la stagflation de l'époque : une forte inflation conjuguée à une faible croissance économique.

3. La tension sur les chaînes d'approvisionnement post-pandémie

Les marchés pétroliers ont connu les deux extrêmes pendant la pandémie de COVID-19. Début 2020, les confinements mondiaux ont fait chuter la demande de carburant et ont brièvement fait basculer les contrats à terme sur le WTI en territoire négatif, les capacités de stockage ayant atteint leur pleine capacité.

Mais le véritable tournant est survenu plus tard. Avec la réouverture des économies, les chaînes d'approvisionnement ont peiné à suivre la reprise de la demande, entraînant une forte hausse des prix du pétrole et contribuant à alimenter la pire inflation en quarante ans.

4. La flambée des prix liée à la guerre du Golfe

Les prix du pétrole ont également flambé pendant la guerre du Golfe de 1990-1991, suite à l'invasion du Koweït par l'Irak qui a perturbé l'approvisionnement mondial. Les prix ont brièvement atteint des niveaux comparables à ceux des chocs pétroliers des années 1970, avant de se replier rapidement une fois les opérations militaires lancées pour stabiliser la région.

Corrigée de l'inflation, cette flambée a toutefois été bien moindre : environ la moitié du niveau atteint lors des précédentes crises pétrolières, après une décennie d'inflation ayant érodé le pouvoir d'achat.

La prochaine flambée ?

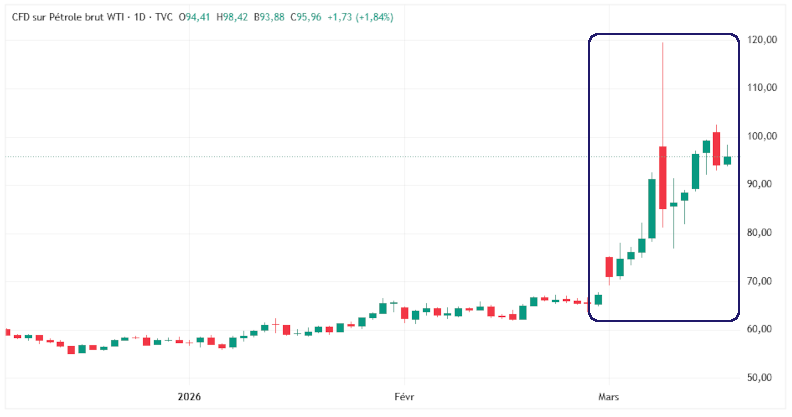

Les prix du pétrole ont périodiquement atteint des sommets historiques lorsque les craintes liées à l'approvisionnement se sont conjuguées à une forte demande. En 2026, les prix se sont à nouveau approchés de cette fourchette, un conflit en Iran ayant suscité des inquiétudes quant à la production et au transport dans certaines régions du Moyen-Orient, faisant remonter le prix du brut vers les 100 dollars le baril.

De tels événements illustrent la rapidité avec laquelle les marchés pétroliers peuvent fluctuer lorsque les opérateurs intègrent les risques liés à la chaîne d'approvisionnement dans leurs prévisions. La simple perspective de perturbations dans les principales régions productrices peut entraîner une forte hausse des prix, les marchés réévaluant les volumes de pétrole brut susceptibles d'être livrés aux acheteurs internationaux.

Sur le long terme, le prix de référence du pétrole peut également augmenter. L'inflation accroît progressivement les coûts de main-d'œuvre, d'équipement, de transport et autres intrants nécessaires à la recherche, l'extraction, le raffinage et la distribution du pétrole brut. À mesure que ces coûts augmentent, le prix auquel les producteurs sont disposés à mettre de nouvelles quantités sur le marché s'élève lui aussi.

Pour l'instant, cependant, le record établi lors du boom des matières premières de 2008 demeure le prix le plus élevé jamais atteint par le pétrole brut.

La guerre en Iran et son impact sur le marché

Les attaques américano-israéliennes contre l'Iran fin février ont déclenché l'un des plus importants conflits armés de la décennie. L'impact de cette guerre a été considérable. Les prix du pétrole brut ont explosé, semant la panique chez les investisseurs et les traders du monde entier. Pourtant, nombreux sont ceux qui ignorent que cette guerre en Iran diffère de la plupart des conflits précédents au Moyen-Orient.

Guerre Iran-Iran 2026 : Comparaison avec les conflits précédents au Moyen-Orient

Dans la guerre Iran-Iran en cours, les belligérants combinent technologies de pointe et stratégies diverses. Cette situation fait craindre un conflit prolongé et des dégâts encore plus importants.

Les États-Unis et Israël ont mené des frappes aériennes, des attaques par procuration et des frappes ciblées qui ont perturbé la situation intérieure iranienne. Ils ont également utilisé des bases militaires situées dans les pays voisins comme plateformes de lancement et points d'approvisionnement pour leurs attaques, tout en dissuadant l'Iran de riposter. L'Iran, quant à lui, a combiné frappes aériennes, stratégies de guerre asymétrique et sabotage des chaînes d'approvisionnement pétrolières afin d'accroître le « coût de la guerre » supporté par les États-Unis et leurs alliés.

Au vu de l'évolution du conflit jusqu'à la mi-mars 2026, on peut dégager au moins trois différences majeures entre la guerre Iran-Iran actuelle et les conflits précédents au Moyen-Orient.

1️⃣ L'utilisation d'équipements de défense de haute technologie est bien plus étendue et intense dans la guerre contre l'Iran que lors des conflits précédents, notamment en ce qui concerne les drones.

2️⃣ Le blocus actuel du détroit d'Ormuz est l'un des plus stricts de l'histoire. Le dernier blocus de ce type remonte à la guerre Iran-Irak des années 1980, lorsque les deux camps ont saboté des pétroliers traversant ces eaux.

3️⃣ Les États-Unis et Israël n'ont pas communiqué d'objectif précis ni de calendrier pour l'attaque actuelle contre l'Iran. Leurs hauts responsables ont fourni des versions contradictoires et changeantes, rendant difficile pour le public de prévoir quand l'« objectif » sera atteint et quand la guerre prendra fin.

Les conflits au Moyen-Orient n'entraînent généralement que des hausses de prix du pétrole brut à court terme, car ils ne perturbent pas significativement l'approvisionnement mondial en pétrole. Cependant, la guerre actuelle en Iran risque d'être coûteuse pour le monde entier, et pas seulement pour les belligérants. Cela est principalement dû au risque de blocage du détroit d'Ormuz et d'endommagement des installations pétrolières et gazières en Asie occidentale.

Blocus du détroit d'Ormuz

Le détroit d'Ormuz assure le transit d'environ 20 % des flux de pétrole et de gaz naturel, de 30 % du commerce d'engrais et de 11 % du fret mondial. Par conséquent, le blocus de cette voie maritime a entraîné des perturbations des chaînes d'approvisionnement pour de nombreux pays.

La situation s'est aggravée après l'arrêt de la production et des exportations de gaz naturel par le Qatar suite à une attaque de drone contre Ras Laffan, le plus grand complexe industriel de GNL au monde. Cette situation aura un impact direct sur les approvisionnements en gaz de l'Asie de l'Est et de l'Ouest, et affectera également les économies des pays du Golfe.

Le prix du pétrole brut Brent a dépassé les 100 dollars le baril la semaine dernière (13 mars 2026). Le prix de référence européen du gaz naturel a également augmenté d'environ 60 % pour atteindre 50 €/MWh.

Graphique de l'évolution du prix du pétrole brut Brent pendant les deux semaines de la guerre Iran-Iran :

La flambée des prix des matières premières énergétiques risque de déclencher une nouvelle crise pour plusieurs alliés des États-Unis importateurs nets d'énergie, notamment la zone euro, le Japon et le Royaume-Uni. Les anticipations d'inflation s'envolent, perturbant les prévisions de croissance économique et les taux d'intérêt des principales banques centrales cette année.

Les responsables de la Banque centrale européenne (BCE) étaient auparavant optimistes quant aux perspectives économiques de la zone euro pour 2026, envisageant même de maintenir les taux d'intérêt stables jusqu'à la fin de l'année. Cependant, la flambée des prix des matières premières énergétiques fait craindre un ralentissement de la croissance économique régionale au deuxième trimestre. Les taux d'intérêt devraient également augmenter plus rapidement.

La hausse des anticipations d'inflation n'est pas seulement liée à la flambée des prix du pétrole et du gaz, mais aussi à la hausse des prix des engrais, qui se répercute sur les prix alimentaires. Plus le blocus du détroit d'Ormuz se prolonge, plus le risque de nouvelles hausses de prix s'accroît.

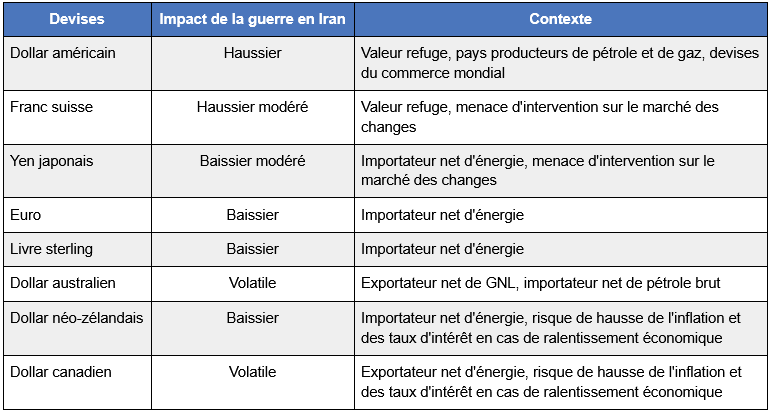

Impact sur le marché des changes

Depuis le début de la guerre en Iran il y a deux semaines, les acteurs du marché restent prudents face au risque. Les marchés boursiers mondiaux ont chuté, tandis que l'indice du dollar américain (DXY) a atteint son plus haut niveau depuis mai 2025.

Les investisseurs se sont tournés vers le dollar américain et le franc suisse, considérés comme des valeurs refuges et parmi les plus sûres actuellement. Les devises des pays exportateurs nets d'énergie ont également fortement progressé, notamment le dollar australien et le dollar canadien. À l'inverse, l'euro, la livre sterling et le yen japonais ont reculé en raison de leur forte dépendance aux importations d'énergie. Les devises des marchés émergents ont également été durement touchées, leurs économies étant très vulnérables aux fluctuations des prix de l'énergie.

Outre son statut de valeur refuge, le dollar américain présente plusieurs avantages. La majorité des échanges de matières premières énergétiques sont libellés en dollars américains ; une hausse des prix accroîtra donc la demande de dollars. De plus, les États-Unis sont le premier exportateur de pétrole et de gaz hors du Moyen-Orient et pourraient ainsi tirer profit de la hausse des prix.

Combien de temps le marché des changes restera-t-il volatil ?

La hausse des prix des matières premières énergétiques devrait se poursuivre jusqu’à ce que l’approvisionnement mondial en pétrole et en gaz se rétablisse. Ce rétablissement pourrait intervenir si le blocus du détroit d’Ormuz est levé ou si la production de pétrole et de gaz augmente en dehors du Moyen-Orient.

Les plus importantes réserves mondiales de pétrole hors Moyen-Orient sont détenues par le Venezuela (environ 303 milliards de barils), le Canada (environ 163 milliards de barils), les États-Unis (environ 85 milliards de barils), la Russie (environ 80 milliards de barils) et la Libye (environ 48 milliards de barils). Si ces pays parviennent à accroître leur production pétrolière et à acheminer le pétrole par des voies alternatives, la crise énergétique ne sera plus une source d’inquiétude.

Les plus importantes réserves mondiales de gaz naturel ne se trouvent pas au Moyen-Orient, mais en Russie. L’Iran et le Qatar occupent respectivement la deuxième et la troisième place, suivis des États-Unis et du Turkménistan. Par conséquent, la menace d’une crise énergétique européenne pourrait être facilement écartée si l’OTAN allège les sanctions imposées à la Russie.

Sur le marché des changes, l’impact de la guerre en Iran devrait s’atténuer plus rapidement si un nouvel acteur majeur émerge. Il est important de noter que les taux de change sont influencés par un ensemble de facteurs, et pas seulement par les prix des matières premières énergétiques. Parmi ceux-ci figurent les taux d'intérêt et les politiques économiques des pays concernés, qui peuvent avoir un impact plus important sur la valeur des devises.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot