Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 20-11-2023 22:47:03

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 402

Pourquoi le Zillow Zestimate (et d'autres AVMs) sont défectueux

Le Zillow Zestimate et d'autres modèles d'évaluation automatisés (AVM) similaires sont conçus pour fournir une estimation de la valeur marchande d'un bien immobilier à l'aide d'une modélisation algorithmique.

Ces modèles s'appuient généralement sur une combinaison de données publiques, de données de transactions historiques et de diverses techniques de calcul.

Ils font appel à l'analyse statistique (comme les régressions) et souvent à des algorithmes de base d'apprentissage automatique.

Cependant, il existe plusieurs raisons pour lesquelles ces estimations ne sont pas toujours exactes.

Principaux enseignements :

➡️ Qualité et actualité des données : Les AVM comme le Zillow Zestimate souffrent de leur dépendance à des données potentiellement obsolètes ou de mauvaise qualité.

➡️ Ils ne tiennent pas compte des spécificités locales et immobilières : Ces modèles ne tiennent souvent pas compte des nuances du marché local et des caractéristiques uniques des biens immobiliers (comme les rénovations), qui sont importantes pour une évaluation précise.

➡️ Limites de la modélisation algorithmique : Les MAV ont du mal à gérer la dynamique non linéaire de l'évaluation immobilière, comme l'impact variable d'une certaine caractéristique, et ne peuvent pas reproduire les jugements qualitatifs des évaluateurs humains, ce qui entraîne des divergences entre les valeurs estimées et les valeurs réelles.

Limites des données

Les AVM dépendent fortement de la qualité et de l'actualité des données qu'ils utilisent.

Dans l'immobilier, les données peuvent rapidement devenir obsolètes en raison de l'évolution rapide des conditions du marché.

Si un AVM n'est pas régulièrement mis à jour avec de nouvelles données, sa précision peut en souffrir.

Nuances du marché local

Les marchés immobiliers sont très localisés et peuvent varier considérablement au sein d'une même ville.

Les AVM, qui utilisent souvent des ensembles de données larges, peuvent ne pas saisir efficacement ces nuances locales.

Cela peut conduire à des imprécisions dans des quartiers spécifiques ou pour des types de biens particuliers.

Particularités du bien

Les AVM peuvent ne pas disposer d'informations détaillées sur les caractéristiques uniques d'un bien immobilier qui peuvent avoir une incidence significative sur sa valeur, telles que des rénovations récentes, des aménagements intérieurs ou des modifications non autorisées.

Ces modèles s'appuient généralement sur des caractéristiques générales telles que:

la superficie

le nombre de chambres et de salles de bains

l'emplacement

Ces caractéristiques peuvent ne pas refléter entièrement la valeur unique d'un bien immobilier.

Le facteur jugement humain

L'évaluation d'un bien immobilier n'est pas seulement quantitative, elle implique souvent un jugement qualitatif de la part de professionnels expérimentés.

Des facteurs tels que l'attrait de la façade, l'ambiance du quartier et l'esthétique intérieure sont difficiles à quantifier et à intégrer dans un modèle algorithmique.

Dynamique du marché

Les marchés immobiliers sont influencés par divers facteurs économiques, sociaux et politiques qui peuvent évoluer rapidement.

Les AVM peuvent ne pas être assez agiles pour intégrer ces changements en temps réel.

Cela peut entraîner des divergences entre les valeurs estimées et les prix réels du marché.

Complexité algorithmique

Les algorithmes utilisés dans les AVM ont des limites inhérentes.

Ils peuvent ne pas tenir compte des relations non linéaires ou des interactions entre les variables qu'un évaluateur humain pourrait comprendre intuitivement.

Exemple

Par exemple, l'algorithme peut établir une corrélation linéaire entre la superficie et la valeur de la propriété.

Cependant, il pourrait passer à côté d'interactions complexes telles que

le rendement décroissant d'une surface supplémentaire dans certaines zones ou

l'impact de l'embourgeoisement d'un quartier sur la valeur d'un bien immobilier.

Il s'agit là d'informations qu'un évaluateur humain pourrait saisir intuitivement.

Un AVM est un système assez générique, prêt à l'emploi, qui ne tient pas compte d'un grand nombre de facteurs.

Normalisation

Les problèmes de normalisation dans les AVM sont dus à l'incohérence du formatage et de la représentation des données dans les différentes sources.

Les propriétés peuvent varier considérablement en termes de caractéristiques et de descriptions.

Il est donc difficile de les aligner et de les comparer uniformément dans un modèle.

Par exemple, une "cuisine rénovée" peut avoir des significations différentes selon les annonces. Cela affecte la manière dont ces caractéristiques sont quantifiées et comparées.

Si un propriétaire rénove sa cuisine, sa salle de bains ou toute autre partie de la maison, la AVM ne le sait pas et il n'est pas crédité pour ce que cela implique.

Ce n'est qu'un robot qui se nourrit de ce qu'on lui donne à manger.

L'absence de cadre normalisé pour la représentation des données dans l'immobilier contribue aux difficultés rencontrées pour obtenir des évaluations précises par le biais de modèles automatisés.

Conclusion

Les AVM tels que Zillow's Zestimate constituent un point de départ utile pour comprendre la valeur des biens immobiliers, mais leurs estimations doivent être prises avec précaution.

Il s'agit essentiellement d'outils de marketing.

Il est préférable de les utiliser comme un outil parmi d'autres pour évaluer la valeur d'un bien immobilier, en complément d'évaluations professionnelles et d'une bonne connaissance du marché local.

Il est possible d'utiliser les AVM pour l'évaluation des biens immobiliers d'une manière solide - c'est-à-dire d'une manière qui permette de créer un modèle d'entreprise pour l'achat, la vente ou l'investissement de logements dans le contexte d'un marché contradictoire - mais c'est plus compliqué que d'utiliser des régressions et des techniques statistiques de base.

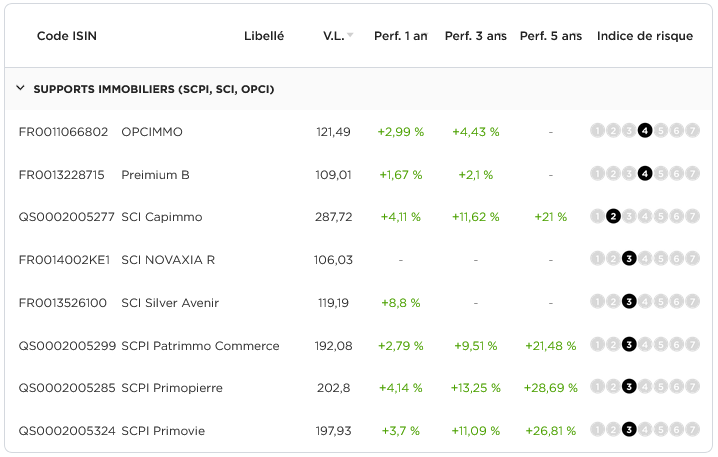

Les supports immobiliers disponibles sur une assurance-vie Fortuneo

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot