Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-07-2023 16:36:35

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

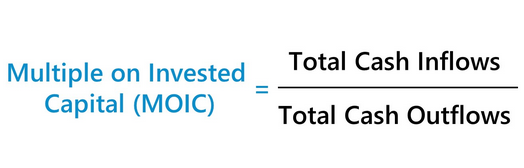

Multiple sur le capital investi (MOIC)

Le MOIC, ou multiple du capital investi, est un indicateur qui permet de suivre le rendement des investissements.

Il compare la valeur d'un investissement à la date de sortie avec le montant de l'investissement initial.

Cette mesure est particulièrement répandue dans le secteur du capital-investissement, où elle est utilisée pour suivre les performances d'investissement d'un fonds et comparer les rendements de différentes entreprises.

Principaux enseignements :

➡️ Le MOIC (Multiple on Invested Capital) est un indicateur utilisé pour suivre le rendement des investissements, en particulier dans le secteur du capital-investissement.

➡️ Il compare la valeur d'un investissement à la date de sortie avec le montant de l'investissement initial.

➡️ Le calcul du MOIC est simple : il s'agit de diviser le total des entrées de fonds par le total des sorties de fonds.

➡️ Il donne un aperçu de la rentabilité d'un investissement, mais ne tient pas compte de la valeur temporelle de l'argent, du risque, du calendrier des flux de trésorerie, entre autres défauts (abordés ci-dessous).

➡️ Un MOIC élevé est généralement considéré comme un indicateur positif d'un investissement réussi, car il signifie un rendement substantiel par rapport à l'investissement initial.

➡️ Toutefois, le MOIC doit être utilisé parallèlement à d'autres mesures telles que le IRR afin d'obtenir une compréhension plus complète de la performance de l'investissement.

Calcul du MOIC

Le calcul du MOIC est relativement simple.

Il s'agit de mesurer la valeur générée par un investissement par rapport au montant de l'investissement initial.

Pour ce faire, on utilise une formule simple dans laquelle le rendement net des liquidités (appelé "entrées de liquidités") est divisé par l'apport initial de liquidités (ou "sorties de liquidités").

Le MOIC est souvent utilisé de manière interchangeable avec d'autres termes tels que le "multiple on money (MoM)" et le "cash-on-cash return".

Il s'agit essentiellement du rapport entre l'investissement initial en capital et la valeur de marché actuelle de l'actif risqué (comme une entreprise cible d'un LBO), qui détermine le rendement brut.

La formule MOIC

La formule du MOIC suit une structure de base.

Elle se calcule en divisant le total des entrées de fonds par le total des sorties de fonds :

MOIC = Total des entrées de trésorerie ÷ Total des sorties de trésorerie

Dans le cadre d'un LBO, ou rachat d'entreprise par effet de levier, les entrées de trésorerie proviennent d'événements tels que la réalisation d'une recapitalisation des dividendes et d'un événement de liquidité tel qu'une vente à un acheteur stratégique ou une introduction en bourse (IPO).

Les sorties de fonds sont constituées d'un élément majeur, l'apport initial de fonds propres nécessaire pour mener à bien le rachat.

Souvent, ce composant s'affiche sous la forme d'un nombre négatif dans Excel, de sorte qu'un signe négatif supplémentaire doit être placé devant la formule pour le convertir en un chiffre positif.

Qu'est-ce qu'un bon MOIC ?

Le MOIC est une représentation des rendements obtenus par dollar d'investissement initial.

Un MOIC élevé signifie que l'investissement est rentable et, à ce titre, il est perçu positivement.

À l'inverse, un MOIC faible indique que l'investissement n'est pas rentable, ce qui signifie que les investisseurs risquent de ne pas atteindre leur objectif de rendement, voire de ne pas récupérer leur capital initial.

Par conséquent, un bon MOIC est généralement un MOIC élevé, car cela signifie que l'investissement génère un rendement substantiel par rapport à l'investissement initial.

Bien que la définition d'un "bon" MOIC puisse varier en fonction des circonstances spécifiques et des attentes de l'investisseur, un MOIC élevé est généralement considéré comme l'indication d'un investissement réussi.

MOIC et IRR

Le MOIC et le IRR (taux de rendement interne) sont deux mesures financières importantes utilisées pour évaluer la performance des investissements, mais elles ont des objectifs, des forces et des limites différents.

MOIC (Multiple on Invested Capital)

Le MOIC mesure le rendement total d'un investissement en tant que multiple de l'investissement initial.

Il donne un aperçu de la rentabilité d'un investissement sans tenir compte de la période au cours de laquelle le rendement est généré.

Avantages :

Le calcul est simple et direct.

Donne une idée claire des multiples obtenus par rapport à l'investissement initial.

Inconvénients :

Ne tient pas compte de la valeur temporelle de l'argent.

Ne tient pas compte du calendrier des flux de trésorerie.

Ne tient pas compte du caractère risqué de l'investissement.

(Nous présentons d'autres inconvénients ci-dessous).

IRR (taux de rendement interne)

Le IRR est le taux d'actualisation qui rend la valeur actuelle nette (NPV) d'une série de flux financiers égale à zéro.

Il fournit un taux de rendement annualisé, en tenant compte à la fois de l'ampleur et du calendrier des flux de trésorerie.

Avantages :

Prend en compte la valeur temporelle de l'argent et le calendrier des flux de trésorerie, ce qui donne une mesure plus complète du rendement d'un investissement.

Fournit un rendement annualisé, ce qui facilite la comparaison d'investissements ayant des horizons temporels différents.

Inconvénients :

Plus complexe à calculer, en particulier pour les investissements dont les flux de trésorerie ne sont pas conventionnels.

Peut donner des résultats trompeurs lorsque l'on compare des projets de tailles ou de durées différentes.

Suppose que les flux de trésorerie intermédiaires sont réinvestis au taux de rendement interne, ce qui peut ne pas être réaliste.

En résumé, alors que le MOIC offre une mesure directe de la rentabilité d'un investissement, le IRR fournit une vision plus complète qui tient compte de la valeur temporelle de l'argent et de l'échelonnement des flux de trésorerie.

Les investisseurs utilisent souvent ces deux mesures conjointement pour évaluer et comparer les performances de différents investissements.

Conversion du MOIC en IRR (approximations)

2,0x MOIC dans 3 ans = 25% IRR

2,5x MOIC dans 3 ans = 35% IRR

3,0x MOIC dans 3 ans = 45% IRR

2,0x MOIC dans 5 ans = 15% IRR

2,5x MOIC dans 5 ans = 20% IRR

3,0x MOIC dans 5 ans = 25% IRR

Veuillez noter qu'il s'agit d'approximations.

Quels sont les défauts du MOIC ?

Bien que le MOIC soit un outil largement utilisé pour évaluer la performance des investissements, il présente de très nombreuses limites :

Il ne tient pas compte de la valeur temporelle de l'argent

Le MOIC ne tient pas compte de la valeur temporelle de l'argent, qui est un concept fondamental en finance.

Un investissement peut donner un MOIC élevé, mais si le rendement est obtenu après une très longue période, l'investissement n'est peut-être pas aussi bon qu'il n'y paraît.

En effet, la valeur de l'argent diminue avec le temps en raison de facteurs tels que l'inflation et le coût d'opportunité.

Par exemple, supposons qu'un investissement double de valeur, mais que cela prenne 25 ans.

Dans ce cas, votre rendement n'est que de 2,8 % par an. Dans la plupart des cas, il ne s'agit que de l'inflation de base, qui peut même être inférieure.

Il est particulièrement important de tenir compte de ce facteur dans le cas d'actifs tels que les maisons.

Bien que certains aiment placer une grande partie de leur patrimoine dans leur résidence principale (à des fins "d'investissement"), et qu'ils semblent ostensiblement bénéficier d'une valorisation régulière, s'il faut 20 ans à une maison pour doubler de valeur (3,5 % par an), il faut tenir compte de l'inflation et des coûts de possession, et il est probable qu'aucun flux de trésorerie n'est généré.

L'inflation est un coût qui doit être pris en compte au fil du temps pour un portefeuille d'investissement, car l'investissement consiste fondamentalement à préserver ou à accroître son pouvoir d'achat au fil du temps.

Cela signifie qu'il faut utiliser les rendements réels et non les rendements nominaux.

Ne tient pas compte du risque

Le MOIC ne tient pas compte du degré de risque d'un investissement.

Deux investissements peuvent avoir le même MOIC, mais si l'un est plus risqué que l'autre, il peut ne pas être aussi intéressant.

Pour les investisseurs, il est important d'évaluer les rendements ajustés au risque.

Ne tient pas compte du calendrier des flux de trésorerie

Le MOIC ne mesure que le total des entrées et des sorties de fonds, sans tenir compte du moment où ces flux se produisent.

Un investissement qui rapporte des liquidités plus rapidement a plus de valeur qu'un investissement qui rapporte le même montant de liquidités plus tard.

Relatif et non absolu (ne tient pas compte de la taille de l'investissement)

Le MOIC est une mesure de rendement relative, c'est-à-dire qu'il mesure le rendement par rapport à l'investissement initial.

Cette mesure peut être trompeuse lorsqu'il s'agit de comparer des investissements de tailles différentes.

Un investissement plus petit avec un MOIC élevé peut produire un rendement absolu inférieur à celui d'un investissement plus important avec un MOIC plus faible.

Il est généralement beaucoup plus facile de générer un MOIC élevé avec un petit investissement initial qu'avec un grand.

Peut être trompeur pour les investissements en cours

Pour les investissements qui sont toujours en cours et qui n'ont pas encore été liquidés, le MOIC peut être trompeur.

Si une évaluation intermédiaire est utilisée pour calculer la valeur actuelle, elle peut surestimer ou sous-estimer le rendement réel, car la valeur de sortie finale peut être très différente.

L'image n'est pas complète

Enfin, si le MOIC donne un aperçu de la rentabilité d'un investissement, il ne fournit pas une image complète de la performance de l'investissement.

Il doit donc être utilisé parallèlement à d'autres mesures financières telles que le taux de rendement interne (IRR), la valeur actuelle nette (NPV) et le délai de récupération pour obtenir une compréhension plus complète de la performance d'un investissement.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot