Mis à jour le 10 mai 2026 par Ludovic

Investir en bourse implique de déclarer vos plus-values et dividendes à l'administration fiscale. Mais selon le type de compte utilisé, compte-titres ordinaire (CTO), PEA ou PEA-PME, les règles sont très différentes.

Ce guide vous explique tout : régimes applicables, calcul de l'impôt, optimisation fiscale et formulaires à remplir.

Depuis 2018, les revenus du capital (plus-values boursières et dividendes) sont soumis par défaut au prélèvement forfaitaire unique (PFU), communément appelé flat tax, au taux global de 30% :

Ce taux s'applique automatiquement, sans démarche particulière, dès lors que vous êtes en compte-titres ordinaire. Il est simple, prévisible et avantageux si votre tranche marginale d'imposition est de 30% ou plus.

Option pour le barème progressif : vous pouvez renoncer à la flat tax et opter pour le barème progressif de l'impôt sur le revenu. Cette option est globale : elle s'applique à l'ensemble de vos revenus mobiliers de l'année (plus-values, dividendes, intérêts). Elle peut être avantageuse si vous êtes peu imposé, et elle ouvre droit à un abattement de 40% sur les dividendes.

Le CTO est l'enveloppe la plus souple : vous pouvez acheter des actions françaises et étrangères, des ETF, des obligations, des OPCVM, des produits dérivés… sans plafond de versement. En contrepartie, il n'offre aucun avantage fiscal particulier.

Plus-values : chaque cession génère une plus-value (ou moins-value) imposable à la flat tax de 30%, ou au barème progressif sur option. La plus-value est calculée comme la différence entre le prix de vente et le prix d'achat (frais de courtage inclus dans le prix de revient).

Dividendes : soumis à la même flat tax de 30% par défaut. En cas d'option pour le barème, les dividendes bénéficient d'un abattement de 40% avant application du taux marginal d'imposition, plus les prélèvements sociaux de 17,2%.

Acompte à la source : depuis 2018, votre courtier prélève automatiquement un acompte de 12,8% sur les dividendes et intérêts au moment du versement. Cet acompte est imputé sur l'impôt final lors de la déclaration. Si votre revenu fiscal de référence est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander à être dispensé de cet acompte.

Le PEA est l'enveloppe fiscale reine pour les investisseurs à long terme résidant en France. Il permet d'investir en actions européennes (et dans certains ETF éligibles) avec une fiscalité très avantageuse après 5 ans.

Plafond de versement : 150 000 € par personne (les plus-values et dividendes réinvestis ne sont pas comptabilisés dans ce plafond).

Pendant la vie du PEA : les dividendes et plus-values réalisés à l'intérieur du plan sont exonérés d'impôt tant qu'ils restent dans l'enveloppe. C'est ce mécanisme de capitalisation en franchise d'impôt qui rend le PEA si puissant sur le long terme.

En cas de retrait :

En cas de moins-value globale à la clôture du PEA après 5 ans, la perte est imputable sur les plus-values de même nature réalisées dans l'année ou les dix années suivantes.

Le PEA-PME fonctionne sur le même principe que le PEA classique, mais il est dédié aux titres de petites et moyennes entreprises (PME et ETI). Il peut être ouvert en plus du PEA, et bénéficie de la même fiscalité avantageuse.

Plafond : 225 000 €. Cumulé avec le PEA classique, le plafond global est de 375 000 € par personne.

Le PEA-PME est éligible aux mêmes règles de retrait que le PEA : exonération d'IR après 5 ans, prélèvements sociaux de 17,2% toujours dus.

💡 Consultez notre comparateur des courtiers qui offrent un CTO / PEA pour trouver l'offre la plus avantageuse selon votre profil d'investisseur.

Les dividendes sont des revenus distribués par les sociétés à leurs actionnaires. Leur traitement fiscal dépend du régime choisi :

| Régime | Abattement | IR | Prél. sociaux | Total |

|---|---|---|---|---|

| Flat tax (PFU) | Aucun | 12,8% | 17,2% | 30% |

| Barème progressif | 40% sur le dividende brut | TMI (0% à 45%) | 17,2% | Variable |

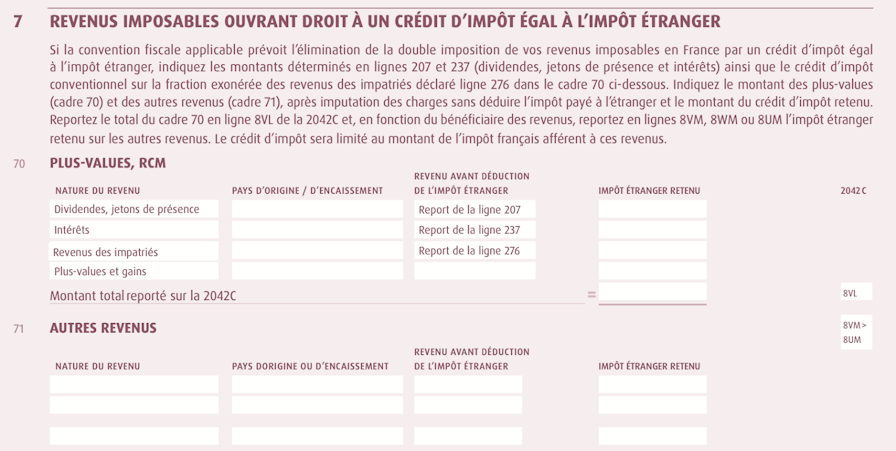

Dividendes de sociétés étrangères : ils subissent généralement une retenue à la source dans le pays d'origine (par exemple 15% aux États-Unis sur les actions américaines, 26,375% en Allemagne, 30% en Suède…). En France, cette retenue est récupérable partiellement sous forme de crédit d'impôt, selon les conventions fiscales bilatérales. Si votre courtier ne le fait pas automatiquement, vous devez le reporter sur le formulaire 2047.

Les ETF (Exchange Traded Funds, ou trackers) sont soumis aux mêmes règles fiscales que les actions ordinaires :

ETF éligibles au PEA : certains ETF répliquant des indices mondiaux (MSCI World, S&P 500…) sont structurés pour être éligibles au PEA via des mécanismes de swap. Ils bénéficient alors des mêmes avantages fiscaux après 5 ans de détention.

Les moins-values réalisées sur un CTO sont précieuses fiscalement : elles s'imputent sur vos plus-values de même nature.

Pensez à noter vos moins-values reportables dans votre déclaration chaque année, même si vous n'avez pas de plus-values à compenser : la case doit être remplie pour que le report soit pris en compte.

Si votre compte-titres est ouvert chez un courtier établi hors de France (Interactive Brokers, Trading 212, Degiro, Saxo Bank…), vous avez deux obligations supplémentaires :

Formulaire 3916 - Déclaration de compte à l'étranger : à remplir chaque année pour chaque compte ouvert chez un courtier étranger, même inactif. L'amende est de 1 500 € par compte non déclaré (750 € si le solde est inférieur à 50 000 €).

Formulaire 2047 - Revenus encaissés à l'étranger : à utiliser pour déclarer les plus-values et dividendes perçus via ce compte. Contrairement aux courtiers français qui transmettent automatiquement l'IFU à l'administration fiscale, les courtiers étrangers ne le font généralement pas. Vous devez donc calculer vous-même vos revenus et les reporter manuellement.

Par ailleurs, si un courtier étranger ne pratique pas la retenue à la source française sur vos dividendes, vous devrez vous-même verser les prélèvements sociaux lors de votre déclaration.

💡 Pour simplifier votre déclaration, choisissez un courtier qui transmet automatiquement l'IFU à l'administration fiscale, par exemple Fortuneo ou XTB.

| Critère | CTO | PEA | PEA-PME |

|---|---|---|---|

| Plafond de versement | Aucun | 150 000 € | 225 000 € |

| Titres éligibles | Tous (actions, ETF, obligations, dérivés…) | Actions européennes + ETF éligibles | PME/ETI européennes |

| Imposition plus-values | 30% (flat tax) ou barème progressif | Exonéré d'IR après 5 ans | Exonéré d'IR après 5 ans |

| Prélèvements sociaux | 17,2% | 17,2% (même après 5 ans) | 17,2% (même après 5 ans) |

| Retrait avant 5 ans | Libre, imposé chaque année | 30% + clôture du plan | 30% + clôture du plan |

| Retrait après 5 ans | Libre, imposé chaque année | Libre, exonéré d'IR | Libre, exonéré d'IR |

| Report des moins-values | 10 ans sur plus-values de même nature | Uniquement à la clôture après 5 ans | Uniquement à la clôture après 5 ans |

| IFU fourni par le courtier | Oui (courtier français). Non pour les courtiers étrangers | Oui | Oui |

1️⃣ : Plus-value sur CTO avec flat tax :

2️⃣ : Dividendes avec flat tax :

3️⃣ : Dividendes avec option barème progressif (TMI 11%) :

4️⃣ : PEA après 5 ans :

L'IFU (Imprimé Fiscal Unique - formulaire 2561) : si vous investissez via un courtier français (XTB, Boursorama, Fortuneo, Bourse Direct, Degiro France…), celui-ci vous transmet automatiquement en début d'année l'IFU récapitulant tous vos revenus boursiers de l'année précédente. Ces informations sont pré-remplies dans votre déclaration en ligne sur impots.gouv.fr. Vérifiez simplement les montants.

Si vous utilisez un courtier étranger : vous devez calculer vous-même vos plus-values et les déclarer manuellement via :

Sur la déclaration 2042 :

📌 Conseil pratique : tenez un tableau de suivi annuel (Excel ou autre) avec pour chaque ligne : date d'achat, prix d'achat, frais, date de vente, prix de vente, plus ou moins-value. Ce document est indispensable en cas de contrôle fiscal et vous fera gagner un temps précieux lors de chaque déclaration.

Autres articles sur la fiscalité des investissements