Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 26-03-2026 13:40:17

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 286

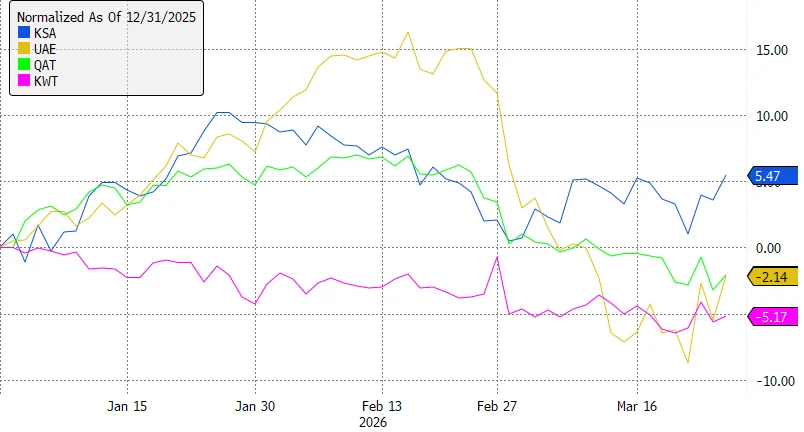

Les ETF du Golfe défient les craintes de guerre contre l'Iran

Si vous pensiez que les ETF des pays du Golfe avaient subi une forte correction pendant la guerre contre l'Iran, ce serait une hypothèse plausible. L'Iran a lancé des missiles et des drones sur les infrastructures énergétiques du Golfe, le trafic maritime dans le détroit d'Ormuz a été fortement perturbé et l'image de la région, longtemps présentée comme un havre de stabilité dans un environnement dangereux, a été mise à rude épreuve.

Pourtant, les ETF ont bien mieux résisté qu'on aurait pu le croire.

Les deux plus importants ETF mono-pays du Golfe en termes d'actifs sont l'iShares MSCI Saudi Arabia ETF (KSA), avec environ 716 millions de dollars d'actifs, et l'iShares MSCI UAE ETF (UAE), avec environ 265 millions de dollars.

Malgré tout ce qui s'est passé, l'ETF KSA affiche toujours une hausse de 5,5 % cette année. L'ETF UAE est en baisse, mais légèrement (-2,1 %).

Parallèlement, les ETF iShares MSCI Qatar (QAT), d'une valeur de 82 millions de dollars, et iShares MSCI Kuwait (KWT), d'une valeur de 67 millions de dollars, sont également en légère baisse (respectivement de 2,1 % et 5,2 %).

Ce qui rend ces ETF intéressants, c'est qu'ils ne se limitent pas à un simple pari sur les différents pays du Golfe. Ils constituent également un indicateur approximatif en temps réel de la façon dont les investisseurs anticipent l'évolution de ce conflit.

Si ces fonds se stabilisent ou rebondissent (comme cela a été le cas ces derniers jours), cela pourrait indiquer que les marchés jugent les scénarios les plus pessimistes moins probables. En revanche, une évolution inverse pourrait refléter une réévaluation plus profonde du modèle économique régional et des risques géopolitiques.

Pourquoi les ETF saoudiens ont-ils bien résisté ?

Dans le cas de l'Arabie saoudite, la hausse des prix du pétrole contribue probablement à atténuer, au moins en partie, les pertes. Le pays aurait pu détourner environ 4 millions de barils par jour de ses exportations via la mer Rouge, évitant ainsi le détroit d'Ormuz, qui est de facto fermé.

Normalement, l'Arabie saoudite exporte entre 6 et 7 millions de barils par jour, la majeure partie transitant par le détroit. Cet itinéraire alternatif lui a donc permis de préserver une part significative de ses exportations tout en profitant de la flambée des prix du pétrole.

Il est intéressant de noter que l'Arabie saoudite est loin d'être aussi dépendante du pétrole que beaucoup d'investisseurs pourraient le penser. L'énergie ne représente qu'environ 13 % du portefeuille, une part presque entièrement liée à Saudi Aramco, le géant pétrolier valorisé à 1 700 milliards de dollars. La pondération d'Aramco est limitée car l'indice est ajusté en fonction du flottant et la majeure partie de l'entreprise appartient encore à l'État.

L'essentiel de l'ETF est en réalité composé de valeurs financières, qui représentent environ 42 % du portefeuille. Le secteur des matériaux arrive ensuite, avec environ 15 %.

Néanmoins, le pétrole demeure le pilier de l'économie saoudienne, et ces autres secteurs restent fortement dépendants de celle-ci. Si les banques, les entreprises industrielles et les sociétés de matériaux ne pratiquent pas elles-mêmes l'extraction pétrolière, elles bénéficient toutes du soutien économique plus large que procurent les revenus pétroliers.

Le statut de valeur refuge des Émirats arabes unis mis à l'épreuve

La composition de l'ETF des Émirats arabes unis a quelque peu évolué. Le secteur financier reste le plus important avec 37 %, mais l'immobilier arrive en deuxième position avec 20 %.

Les Émirats arabes unis, et Dubaï en particulier, ont consacré des années à se forger une réputation de destination sûre et attractive pour les capitaux étrangers, les entreprises et les expatriés fortunés. Cette image constitue un argument de poids pour les investisseurs.

Avec le conflit qui s'étend désormais plus directement au Golfe, certains investisseurs commencent à se demander si ce statut de valeur refuge est toujours aussi pertinent.

Les Émirats arabes unis sont également un important producteur d'énergie, avec environ 2,5 millions de barils de pétrole exportés par jour avant la guerre.

Selon l'AIE, l'oléoduc d'Abu Dhabi a une capacité d'exportation de 1,5 million de barils par jour, ce qui permet au pays de détourner partiellement les flux de pétrole du détroit d'Ormuz. Cela ne résout pas le problème, mais offre une plus grande flexibilité que certains de ses voisins.

Le Qatar et le Koweït semblent plus vulnérables

Le Qatar paraît plus vulnérable que ses voisins. Il ne semble pas disposer d'alternatives viables à l'exportation, que ce soit pour le pétrole, qui transite habituellement par le détroit d'Ormuz à raison d'environ 1,4 million de barils par jour, ou pour le GNL, dont le pays est le deuxième exportateur mondial après les États-Unis.

Comme l'indique l'AIE : « Il n'existe pas d'autres voies d'acheminement du gaz naturel du Qatar vers le marché mondial du GNL.» Cependant, QAT n'est pas un ETF spécifiquement dédié à l'énergie. Le secteur financier représente 57 % du fonds.

Il en va de même pour le Koweït. Le pays exporte habituellement environ 2,4 millions de barils par jour via le détroit et, selon l'AIE, ne dispose pas non plus d'alternatives. Pourtant, KWT est composé à environ 69 % d'actifs financiers.

Ce ne sont pas de véritables ETF pétroliers

Il convient de souligner ce point. L'énergie est un secteur économique majeur dans tous ces pays, mais dans de nombreux cas, il est largement contrôlé par l'État et seulement partiellement représenté sur les marchés boursiers.

Saudi Aramco est l'un des rares exemples majeurs où les investisseurs peuvent s'exposer au secteur pétrolier via un ETF pays, mais même dans ce cas, l'exposition reste limitée.

Ces ETF ne constituent donc pas de véritables investissements directs dans le pétrole. Il s'agit principalement de paniers d'actions de banques et d'autres entreprises nationales indirectement liées à la santé financière du secteur énergétique.

Perspectives d'avenir

À plus long terme, la question majeure est de savoir quel impact cette guerre aura sur la perception du Golfe par les investisseurs. Depuis des années, des pays comme les Émirats arabes unis et, de plus en plus, l'Arabie saoudite, s'efforcent de se présenter comme des pôles d'attraction stables et favorables aux entreprises dans une région instable.

Ils ont également œuvré à diversifier leurs économies, actuellement trop dépendantes de l'énergie, en développant des secteurs comme la finance, l'immobilier et le tourisme. Ce conflit n'anéantit pas ces progrès, mais il remet en question certains aspects de cette stratégie.

Même si les dégâts immédiats s'avèrent gérables, le fait que l'Iran ait été prêt à cibler directement les États du Golfe pourrait contraindre les investisseurs à reconsidérer les risques politiques qui pèsent sur la région à l'avenir.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot