Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 Aujourd'hui 18:43:13

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 454

Un siècle de rendements boursiers américains : attendez-vous à l’inattendu

Pour célébrer le 250e anniversaire des États-Unis, j'ai décidé d'analyser en profondeur les rendements boursiers américains au cours du siècle dernier. Mon objectif était de répondre à la question suivante :

Si vous aviez investi dans des actions américaines à un moment aléatoire au cours des 100 dernières années (1926-2025), quelles auraient été leurs performances le mois suivant, l'année suivante ou la décennie suivante ? À quoi auriez-vous pu vous attendre concrètement avec votre argent ?

Alors que les actions américaines ont rapporté environ 7 % par an (dividendes réinvestis et ajustés à l'inflation compris) depuis 1871, un rendement de 7 % ajusté à l'inflation serait-il une attente réaliste pour l'année prochaine ?

Étonnamment… ce ne serait pas le cas. Pourquoi ?

7 %, c'est trop prudent. Oui, vous avez bien lu.

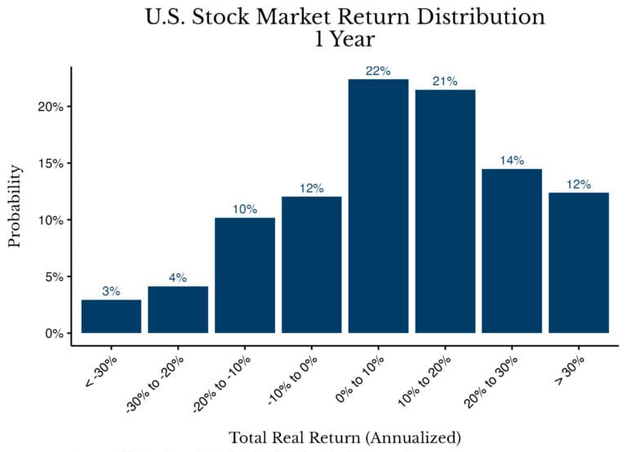

Le rendement attendu des actions américaines sur un an est d'environ 9 % (dividendes inclus et après ajustement pour l'inflation). Le graphique ci-dessous illustre la distribution de ces rendements annuels pour le marché boursier américain au cours des 100 dernières années :

Si vous prenez chaque fourchette de rendement, que vous la multipliez par la probabilité d'obtenir ce rendement, puis que vous les additionnez, vous obtiendrez votre rendement attendu , qui est de 9,15 % dans ce cas.

Ce rendement attendu est supérieur au taux de croissance historique composé de 7 % en raison de la volatilité à la baisse. Les rendements négatifs réduisent davantage le taux de croissance historique composé qu'une simple moyenne arithmétique. Par exemple, un gain de 50 % suivi d'une perte de 50 % représente une perte globale de 25 %, mais un rendement moyen de 0 %.

Mais le véritable enseignement de ce graphique n'est pas le rendement attendu, mais la fréquence des rendements positifs élevés . Par exemple, il y a 47 % de chances que votre rendement sur un an dépasse 10 % et 26 % de chances qu'il dépasse 20 %. Bien sûr, il existe aussi 17 % de chances de perdre 10 % (ou plus), mais cela semble être une bonne opération.

Qu’en est-il des périodes plus courtes ? Sur un mois, le rendement attendu des actions américaines n’est que de 0,68 %. Là encore, ce résultat peut varier considérablement.

Surune période de 3 mois, le rendement attendu est légèrement supérieur, à 2,17 %, mais la dispersion des rendements demeure :

Ce n'est que lorsque l'on commence à examiner des périodes plus longues que la distribution des rendements commence à présenter une asymétrie positive plus marquée (c'est-à-dire une queue de droite plus épaisse que la gauche).

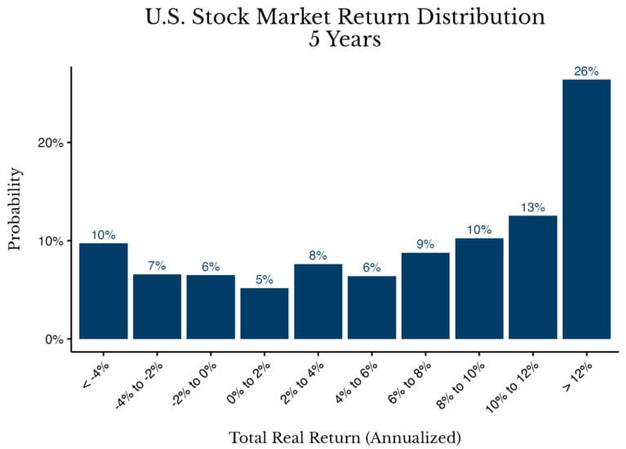

Par exemple, la distribution des rendements sur 5 ans des actions américaines présente une pondération beaucoup plus importante dans la queue droite que dans la queue gauche :

Sur 26 % des périodes de 5 ans, le rendement annualisé des actions américaines a dépassé 12 %, tandis que sur seulement 10 % de ces périodes, il a été inférieur à -4 %. Cela illustre la capacité des actions américaines à suivre une tendance haussière (ou baissière) sur de longues périodes.

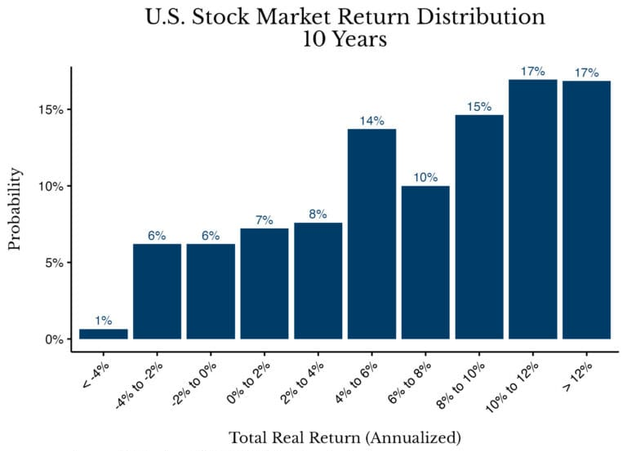

Mais plus votre horizon temporel est long, plus les rendements négatifs sont historiquement rares. Sur 10 ans, la probabilité d'obtenir un rendement annualisé négatif, quel qu'il soit, n'est que de 13 %.

Avec un rendement annualisé de 7,03 %, votre capital devrait doubler environ tous les 10 ans. Ainsi, non seulement vous avez moins de chances de perdre de l'argent sur une décennie, mais il est raisonnable de supposer que votre investissement pourrait doubler.

Vous remarquerez peut-être que ce rendement annualisé de 7 % est inférieur au rendement annuel de 9,15 % que j'ai mentionné précédemment. C'est tout à fait normal. Le taux de 9,15 % correspond à la moyenne des rendements annuels. Cependant, sur plusieurs années, les mauvaises performances font chuter le rendement composé en dessous de la moyenne simple. N'oubliez pas qu'un gain de 10 % suivi d'une perte de 10 % ne représente pas un gain nul, mais une perte de 1 %. En appliquant ce raisonnement aux rendements des actions américaines sur une période donnée, le rendement annualisé attendu diminue progressivement de 9,15 % pour se rapprocher de la moyenne composée de 7 %.

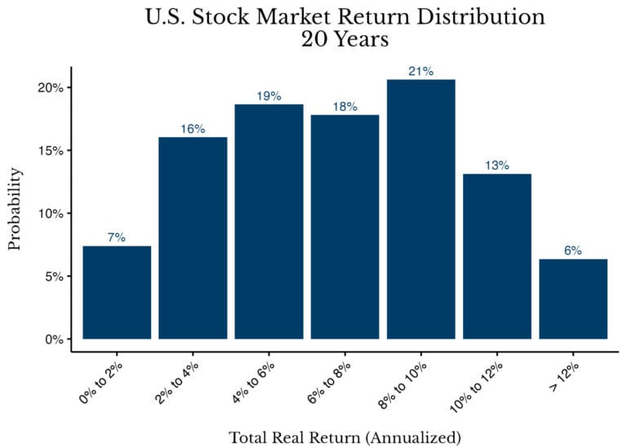

Cette tendance des rendements est tout aussi marquée sur des périodes de 20 ans que sur des périodes de 10 ans. Bien que le rendement annualisé diminue légèrement à 6,93 % sur 20 ans (soit une multiplication par 3,8 de votre capital en deux décennies), aucune période de 20 ans n'a affiché un rendement négatif au cours du siècle dernier.

Cela ne signifie pas qu'une période de 20 ans négative est impossible à l'avenir, mais simplement qu'elle était historiquement improbable. Depuis 1871, on ne compte qu'une seule période de 20 ans où les actions américaines n'ont pas affiché de rendement réel total positif : de juin 1901 à mai 1921.

Si l'on observe les marchés actions hors des États-Unis, les rendements négatifs sur 20 ans sont bien plus fréquents. Les actions japonaises ont atteint leur pic en 1989 et n'ont retrouvé de nouveaux sommets historiques qu'en 2024, soit 35 ans plus tard. Aujourd'hui, les actions grecques sont inférieures de plus de 50 % à leur niveau de 1999. Je ne dis pas cela pour vous alarmer, mais pour souligner la performance exceptionnelle des actions américaines au cours du siècle dernier.

Mais ces performances n'ont pas toujours été aussi exceptionnelles. Comme vous l'avez vu précédemment, des rendements négatifs (ou à faible rendement) existent bel et bien. Plutôt que de les considérer comme rares, examinons ce qui s'est réellement passé durant cette période difficile et les enseignements que nous pouvons en tirer.

Que s'est-il passé dans les pires moments ?

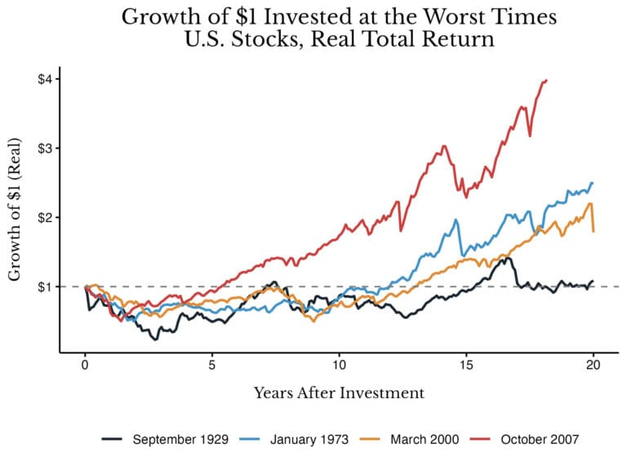

Pour comprendre ce qui se passe dans les pires moments, j'ai examiné quatre des pires périodes pour investir dans les actions américaines au cours du siècle dernier : septembre 1929 (la Grande Dépression), janvier 1973 (stagflation et marché baissier), mars 2000 (la bulle Internet) et octobre 2007 (la crise financière mondiale).

Si vous aviez investi 1 $ à ces niveaux relativement élevés, voici comment cet investissement aurait performé au cours des 20 prochaines années :

Comme vous pouvez le constater, chacun de ces scénarios a débuté par des pertes considérables. L'investisseur de 1929 a vu son dollar chuter sous la barre des 0,25 $, tandis que celui de 2007 a perdu la moitié de son capital en seulement 18 mois. Plus important encore, ces pertes ont persisté pendant de nombreuses années. Les investisseurs de 1973 et de 2000 ne s'en sont remis que plus d'une décennie plus tard.

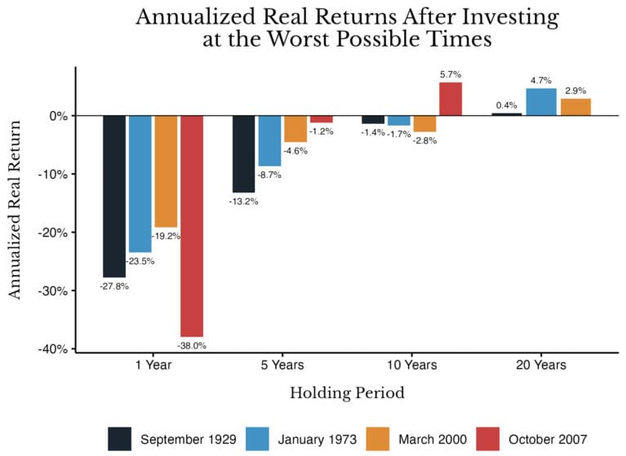

La bonne nouvelle, c'est qu'ils ont fini par se redresser. Vous pouvez le constater dans le graphique suivant, qui présente les rendements réels annualisés sur 1 an, 5 ans, 10 ans et 20 ans pour chacune de ces périodes :

Après un an, tous les points d'entrée ont affiché des performances fortement négatives, avec des pertes allant de -19 % à -38 %. Nous avons constaté des rendements négatifs sur toutes les périodes de 5 ans et sur la plupart des périodes de 10 ans également.

Cependant, sur 20 ans, chaque période (avec un historique suffisant) a affiché des rendements réels positifs. Bien que l'investisseur de 2007 soit encore loin d'avoir atteint les 20 ans, je doute fort que le S&P 500 chute sous la barre des 1 600 (soit une baisse de plus de 75 % par rapport aux niveaux actuels) au cours des 18 prochains mois.

Cela démontre la résilience des actions américaines face à une immense incertitude économique. Bien que je ne puisse garantir que les actions américaines se comporteront de la même manière à l'avenir, parier contre elles est généralement une mauvaise idée.

Attendez-vous à l'inattendu

Après avoir analysé les performances, positives comme négatives, des actions américaines au cours des 100 dernières années, ma principale conclusion est simple : il faut s’attendre à l’inattendu. Cela vaut aussi bien pour les baisses que pour les hausses. Je connais bien l’historique des actions américaines, et pourtant, j’ai encore du mal à saisir à quel point les rendements peuvent être exceptionnels. C’est plus une impression qu’une réalité.

Après tout, comment les actions peuvent-elles continuer à monter après une si longue période de hausse ? Je me pose si souvent la question que je deviens parfois pessimiste . Mais avec le recul, ce pessimisme s'est avéré une erreur.

Pourquoi ? Parce que, même après un siècle de croissance fulgurante, les entreprises américaines continuent de trouver des moyens d'accroître leurs bénéfices. Et des bénéfices plus élevés constituent le fondement de tout rendement d'investissement à long terme. Bien que de tels progrès puissent paraître insoutenables, les entreprises américaines sont inventives. Elles parviennent à s'améliorer grâce à la technologie et à d'autres optimisations de processus au fil du temps.

C’est ce qui me frappe systématiquement lorsque j’analyse les performances boursières américaines du siècle dernier. Elles révèlent une série de résultats qui surprendraient la plupart des gens. Des résultats qui peuvent paraître impossibles sur le moment, mais qui se produisent pourtant.

Si vous vous demandez quoi faire de ces informations, ma réponse est toujours la même : continuez d’acheter , soyez patient et laissez votre argent fructifier. Nous avons connu une période faste récemment, mais cela ne signifie pas que cela doit s’arrêter.

Comme je l'ai déjà dit , « le marché haussier n'a pas commencé en mars 2009. Il a commencé en 1776. »

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 2

- [Bot] SemanticVisionsBot,

- [Bot] ClaudeBot