Réaction démesurée et biais de disponibilité des traders

Une des conséquences des émotions des traders dans les marchés boursiers est une réaction excessive aux nouvelles informations. Selon l'efficacité du marché, les nouvelles informations devraient être plus ou moins immédiatement répercutées dans le prix d'un titre. Par exemple, de bonnes nouvelles devraient augmenter la valeur d'une entreprise et par conséquent le prix de son action, et le prix de l'action ne devrait pas diminuer s'il n'y a pas de nouvelles informations.

Cependant, la réalité tend à contredire cette théorie. Souvent, les participants aux marchés boursiers ont des réactions excessives aux nouvelles informations, créant un mouvement plus important sur le prix d'un titre. Il semble également que cette flambée des prix ne soit pas une tendance permanente - bien que le changement de prix soit généralement soudain et important, la hausse s'érode au fil du temps.

Les gagnants et les perdants

En 1985, des universitaires de la finance comportementale, Werner De Bondt et Thaler Richard ont publié une étude sur les retours du New York Stock Exchange pour une période de trois ans. Ils ont séparé les 35 meilleurs titres dans un "portefeuille des gagnants" et les 35 actions les moins performantes dans un "portefeuille des perdants". Bondt et Thaler ont ensuite suivi la performance de chaque portefeuille contre un indice représentatif du marché pendant trois ans.

Étonnamment, il a été constaté que le portefeuille des perdants a constamment battu l'indice de marché, tandis que le portefeuille des gagnants a constamment sous-performé. Au total, l'écart cumulatif entre les deux portefeuilles était de près de 25% au cours des trois ans. En d'autres termes, il semble que les "gagnants" d'origine seraient devenus des "perdants" et vice-versa.

Que s'est-il passé ? Dans les deux portefeuilles boursiers, les investisseurs ont réagi de façon excessive. Dans le cas des actions perdantes, les investisseurs ont réagi de façon excessive aux mauvaises nouvelles, entraînant une chute disproportionnée du cours des actions. Après un certain temps, ils ont réalisé que leur pessimisme n'était pas entièrement justifié et que les actions étaient sous-évaluées, ces actions perdantes ont donc commencé à rebondir. L'opposé est arrivé avec le portefeuille des gagnants : les investisseurs ont finalement réalisé que leur exubérance n'était pas totalement justifiée.

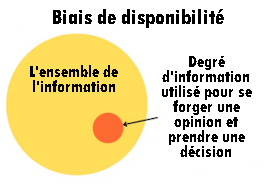

Selon le biais de disponibilité, les gens ont tendance à peser lourdement leurs décisions vers des informations plus récentes, biaisant ainsi toute nouvelle opinion sur les dernières nouvelles.

Cela arrive tout le temps dans la vie réelle. Par exemple, supposons que vous voyez un accident de voiture le long d'un tronçon de route que vous empruntez régulièrement pour aller au travail. Vous allez donc sûrement commencer à conduire avec prudence la semaine suivante. Bien que la route ne soit pas plus dangereuse qu'auparavant, l'accident vous a fait réagir de façon excessive, mais vos anciennes habitudes de conduite reprendront la semaine suivante.

Éviter le biais de disponibilité

La leçon la plus importante à retenir ici est de conserver un sens de la perspective. Il est facile de se laisser prendre dans les dernières nouvelles, les approches à court terme ne donnent généralement pas les meilleurs résultats d'investissement. Si vous faites un travail approfondi de recherche, vous comprendrez mieux la véritable signification des dernières nouvelles pour réagir en conséquence. N'oubliez pas de mettre l'accent sur l'image à long terme.

Sommaire - théorie de la finance comportementale

![]() Théorie de la finance comportementale

Théorie de la finance comportementale![]() Les anomalies de la théorie économique classique

Les anomalies de la théorie économique classique![]() L'ancrage

L'ancrage![]() La comptabilité mentale

La comptabilité mentale![]() Le biais de confirmation et rétrospectif

Le biais de confirmation et rétrospectif![]() L'erreur du joueur

L'erreur du joueur![]() Le comportement de troupeau des traders

Le comportement de troupeau des traders![]() L'excès de confiance des investisseurs

L'excès de confiance des investisseurs![]() Réaction démesurée et biais de disponibilité des traders

Réaction démesurée et biais de disponibilité des traders![]() L'effet de disposition

L'effet de disposition![]() La théorie des perspectives

La théorie des perspectives![]() L'effet de dotation

L'effet de dotation![]() L'aversion aux pertes

L'aversion aux pertes![]() Conclusion

Conclusion

| Précédent : La finance comportementale | Suivant : Pourquoi les traders ne suivent pas leur plan de trading ? |