La stratégie de trading d'options "gamma scalping"

Dans cet article, nous allons explorer ce qui peut sembler être un terme étranger pour les traders particuliers sur le marché des changes. Je fais référence à une activité typique que les traders pratiquent, connue sous le nom de gamma scalping ou gamma hedging.

En bref, le gamma scalping consiste à prendre et à perdre une position sur le marché sous-jacent de manière à pouvoir effectuer suffisamment d'ajustements sur le delta d'une prime d'option longue pour équilibrer la composante de décroissance temporelle de la position d'option dans le cadre d'un portefeuille long de gamma.

Pour les non-initiés, je sais exactement ce que vous pensez. Cela semble encore terriblement technique et vous vous demandez probablement encore ce qu'est le delta, le gamma et comment interpréter le tout. Décomposons-le en un processus progressif, qui comprendra diverses mesures connues sous le nom d'options grecques.

Delta : la pierre angulaire des options

Tout d'abord, nous devons comprendre ce que signifie "Delta" dans le contexte du trading d'options. En termes simples, le delta mesure l'impact des variations du prix d'une option par rapport au prix de l'instrument sous-jacent. Les valeurs peuvent varier de 0 à 1 si le delta est pour une position Call ou de 0 à -1 si le delta est pour une position Put, en fonction du prix d'exercice auquel l'option est achetée.

Pensons à une situation hypothétique pour clarifier le message que le delta transmet à tout moment. Si vous possédez une option sur l'euro (Call) à 1,14 avec un delta de 0,5, ce qui correspond à une position "at the money" en raison du prix de l'option d'exercice égal au prix de l'instrument sous-jacent (1,14), cela signifie que pour chaque unité de mesure de changement dans le contrat à terme EUR sous-jacent, l'option augmentera de 0,5 unité.

Par exemple, si le taux de change du contrat EUR augmente de 1 pip d'une valeur de 10 $, le prix de l'option d'achat augmentera de 10 $ x 0,5 delta = 5 $. Au contraire, si ce que nous possédons est une option de vente avec un delta de -0,5, pour chaque baisse de 1 pip d'une valeur de 10 $, par exemple, dans le contrat EUR, le prix de l'option de vente diminue de -5 $.

Terminologie pour le positionnement des options

Il est également important de faire la distinction entre les différentes définitions d'une position d'option.

Si nous négocions un strike d'option "out of the money", cela signifie que les droits d'achat du sous-jacent n'ont aucune valeur intrinsèque puisque le prix du call est supérieur au prix de l'actif sous-jacent (contrat à terme en EUR). Plus il est élevé par rapport au prix d'exercice actuel des contrats à terme sur l'euro, plus le delta est faible, car l'option a une valeur inférieure, jusqu'à 0. L'inverse est vrai pour une option de vente, plus elle est achetée ou négociée à un prix inférieur par rapport au prix d'exercice actuel des contrats à terme, plus sa valeur est faible et donc son delta, avec une limite de 0.

Par ailleurs, si une option est achetée ou se négocie "at the money" ou à proximité, cela signifie que le prix de l'option d'achat correspond au prix de l'actif sous-jacent. Dans ce cas, le delta attribué est d'environ 0,5, ce qui, signifie que si le contrat à terme sur l'euro varie de 1 pip qui a une valeur de 10 $, votre position varie de moitié ou d'environ 5 $ (commissions non prises en compte).

En attendant, si l'option est "in the money", la position a une valeur intrinsèque avec une valeur delta beaucoup plus proche de son seuil maximum de +100 pour les Calls ou de -100 pour les Puts. À titre d'exemple, si une option d'achat sur l'EUR/USD à a un prix de 1,10 alors que le prix sous-jacent des contrats à terme sur l'EUR/USD est de 1,1450, cela signifie que le delta sera très élevé, proche sinon à +100.

Gamma : le jumeau du Delta

Très bien, jusqu'à présent, j'espère que le concept de delta ne vous paraîtra pas aussi étranger qu'aujourd'hui. La prochaine pièce essentielle du puzzle est de comprendre ce que cela signifie quand on parle de "Gamma".

L'explication de ce terme est très simple puisque le gamma est simplement le terme utilisé pour mesurer le taux de variation du delta, et sera représenté en pourcentage. Concrètement, il nous indique la variation du delta résultant d'un mouvement d'un pip/unité dans le contrat à terme sous-jacent.

Le gamma a tendance à afficher sa valeur la plus élevée lorsque le prix d'exercice de l'option est "at the money" ou proche, la valeur diminuant jusqu'à 0 plus l'option perd sa valeur intrinsèque en plongeant dans le territoire "out of the money".

Le gamma est essentiel, car le taux de variation du delta peut avoir un impact profond sur les résultats d'un portefeuille. C'est pourquoi il est essentiel de comprendre comment les variations du delta via le gamma affecteront vos résultats.

Une fois ce point du guide atteint, nous pouvons maintenant passer à un niveau supérieur et commencer à aborder le concept de "gamma long" dans votre position d'options. Ce concept repose essentiellement sur l'idée qu'un trader est un acheteur d'options (Call ou Puts) ayant intérêt à profiter des attentes de mouvements significatifs de l'actif sous-jacent qui peuvent compenser les frais payés et la décroissance dans le temps.

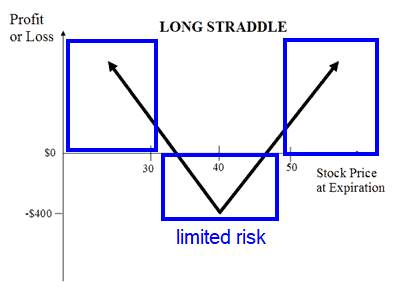

Le gamma long est obtenu, par exemple, par un straddle ou un strangle long, également connu sous le nom de stratégie neutre par l'achat d'une option de vente et d'une option d'achat du même actif sous-jacent, du même prix d'exercice et de la même date d'expiration. Ce type de stratégie peut offrir un profit illimité, un risque limité (prix de l'option payé), et vise à exploiter l'anticipation de la volatilité du sous-jacent avant l'expiration du contrat.

De même, le "gamma short" est le cas où, au lieu d'être des options longues, votre position est principalement dominée par votre exposition courte via la vente d'options d'achat et de vente. N'oubliez pas que si vous vendez des options, vous êtes rémunéré pour le risque illimité que vous encourez, car personne ne peut garantir le niveau de volatilité que l'actif sous-jacent connaîtra avant l'expiration du contrat d'option.

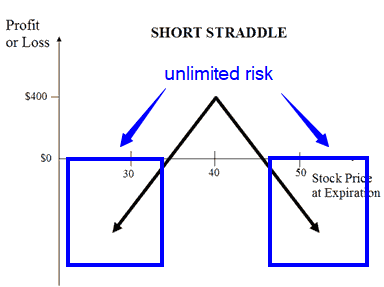

Il existe de nombreuses stratégies pour être à la fois court et long. La forme la plus simple, comme nous l'avons évoqué plus haut, consiste à utiliser une stratégie straddle ou strangle short, en vendant à la fois une option de vente et une option d'achat du même actif sous-jacent, au même prix d'exercice et à la même date d'expiration. Ces stratégies offrent un profit limité (frais perçus) et un risque illimité (exposition à la volatilité de l'actif sous-jacent), et leur intention repose sur la notion que le trader s'attend à ce que le marché soit contenu dans des trading ranges restreints.

Vega : l'épine dorsale des prix des options

Pour continuer à avancer, nous devons introduire un nouveau terme, connu sous le nom de "Vega", qui est le taux de changement de la valeur d'une option en fonction du degré de variation de la volatilité implicite. Nous ne pouvons pas comprendre ni prendre en compte le prix correct d'une option si nous ne tenons pas compte de la volatilité attendue, également appelée volatilité implicite, obtenue par des calculs complexes.

Plus la volatilité implicite est importante, plus le prix des options est élevé, car les vendeurs exigeront évidemment une prime plus élevée pour assumer le risque accru. Au contraire, si la volatilité implicite diminue, le prix de l'option diminue également, car on s'attend à ce que le prix soit plus contenu.

Par exemple, un contrat à terme sur l'euro avec un vega de 0,0008, signifie que l'option sera plus chère de huit cents pour chaque augmentation d'un point de la volatilité implicite.

Thêta : les ravages du temps laissent des traces

Nous sommes sur le point de boucler la boucle. Le seul élément qui manque pour comprendre ce qu'est le scalping gamma est de comprendre "Thêta". Dans ce cas, il s'agit de la variation de la valeur des options en fonction de la modification du délai d'expiration, également appelée "décroissance temporelle". Le thêta indique la perte de valeur d'une option au fil des jours. Par exemple, une option avec un Thêta de -0,0002 va perdre chaque jour 0,0002 ou 2c de sa valeur en raison de la décroissance temporelle.

Delta Neutre : tout est question d'atténuation des risques

On y est presque, trader ! Avec toutes ces abréviations et concepts à votre disposition, nous allons vous présenter l'une des principales stratégies auxquelles les teneurs de marché ont recours pour réduire ou supprimer complètement le biais directionnel de leur portefeuille. Nous appelons cette approche "Delta Neutre" et en pratique, elle englobe une position construite sur le concept d'un straddle ou d'un strangle avec des deltas positifs et négatifs initiaux qui se compensent pour finalement créer une position qui a un delta proche de 0.

Ainsi, une fois que vous avez une position ou un portefeuille à delta neutre, le scalping gamma implique l'achat et la vente de l'actif sous-jacent afin de compenser le thêta. En fin de compte, l'objectif de la stratégie de scalping ou de couverture gamma est de continuer à acheter ou à vendre activement le sous-jacent pour récupérer ce que l'on perd chaque jour depuis décroissance temporelle du thêta. Elle doit donc être considérée comme une approche de récupération des risques plutôt que comme une stratégie génératrice de profits élevés.

Il convient de noter que, dans la majorité des cas, les acteurs les plus impliqués dans le gamma scalping sont les teneurs de marché, membres de la bourse, qui fournissent la liquidité aux marchés, et sont donc ceux qui ont le plus besoin de compenser le risque thêta dans leurs options ouvertes. Cela signifie que le gamma scalping n'est pas pour tout le monde, mais seulement pour ceux qui sont extrêmement bien capitalisés et qui possèdent une grande connaissance de l'industrie des options. C'est pourquoi il est principalement dominé par les grands acteurs.

Pourquoi s'intéresser au Gamma Scalping?

C'est une question tout à fait juste puisque je viens de mentionner que c'est surtout un territoire dominé par les market makers.

Parce qu'en comprenant sa logique, et en y ajoutant une dernière composante (volatilité implicite vs historique), nous serions mieux informés pour anticiper le type de profil de marché auquel nous pourrions être confrontés, ce qui revient à négocier un marché qui est soit collant, soit glissant.

En d'autres termes, lorsque les principaux niveaux de liquidité du graphique sont testés, pouvons-nous nous attendre à ce que le marché joue ses tours habituels en se montrant plus tendu et erratique pour tromper les traders et les amener à acheter/vendre des ruptures qui ont échoué ? Ou bien le marché est-il confronté à des perspectives de trading plus directionnelles et à des ruptures attendues ?

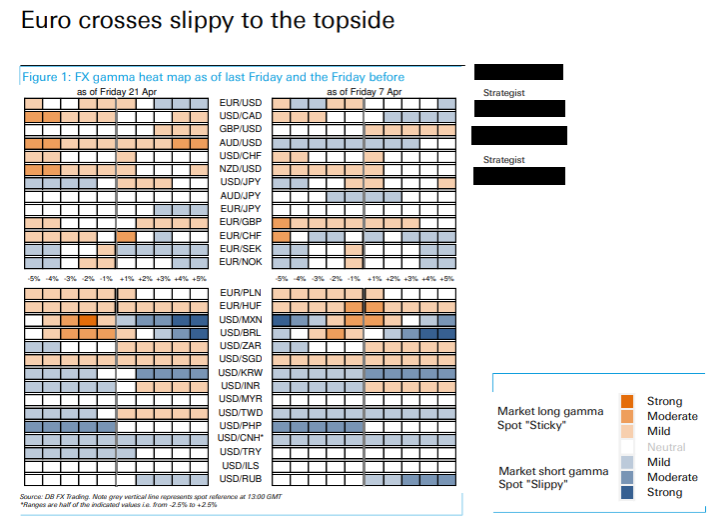

Voir ci-dessous un exemple de rapport de recherche sur le gamma :

Le nœud du problème est qu'en intégrant ce dernier élément, c'est-à-dire le type de rapport vol implicite / vol historique, nous serons en mesure d'anticiper si oui ou non ces acteurs majeurs du trading d'options s'engageront activement dans des stratégies de scalping / couverture gamma, ce qui rendrait le marché plus tendu, ou seront-ils contraints d'ajouter du carburant supplémentaire à un mouvement directionnel existant ?

Le rapport entre le volume implicite et le volume historique

Nous avons mis de côté le concept de volatilité implicite par rapport à la volatilité historique jusqu'à présent dans ce guide, car il aurait été inutile de s'y plonger à moins de posséder un cadre de référence de base sur les métriques grecques et les autres concepts que nous avons abordés. Maintenant, continuons...

Alors, pourquoi est-il si important d'évaluer ces deux éléments ?

Le vol historique est la volatilité que l'actif sous-jacent a connu sur une base d'écart-type annualisé en pourcentage du prix. Le vol implicite est la volatilité prévisionnelle attendue sur la base de calculs complexes qui tiennent compte du prix de l'option, du prix de l'actif sous-jacent, du prix d'exercice, du délai d'expiration et du taux d'intérêt sans risque, calculés à l'aide du modèle de Black-Scholes.

En règle générale, si la volatilité implicite est payée à des prix plus élevés que la volatilité historique, cela suggère que les prix des options peuvent être élevés. Lorsque cela se produit, le marché des options, dans sa quête constante d'un retour à l'équilibre à la moyenne, montre une tendance à s'engager dans une stratégie globale de portefeuille de véga à découvert en construisant une position autour de la vente de la volatilité.

N'oubliez pas que si le marché a une volatilité baissière, il perçoit les prix des options comme exagérés et, par conséquent, nous trouvons principalement l'intérêt des marchés à vendre des Call/Puts et à percevoir les frais/commissions. Ainsi, dans ce type de contexte, les stratégies qui tournent autour du delta neutre se concentreront sur la construction de structures short, comme un strandle qui, pour rappel, comporte des risques illimités et des récompenses limitées.

Rappelez-vous les caractéristiques d'un straddle short ci-dessous :

Par ailleurs, si le volume implicite est inférieur au volume historique, cela peut signifier que les prix des options sont offerts à un prix réduit. En conséquence, il y aura un plus grand intérêt pour l'achat du véga, en d'autres termes, le marché aura tendance à acheter de la volatilité via une activité accrue dans les achats d'options d'achat et de vente. Cette action est basée sur la notion que le marché perçoit une opportunité à saisir sur le paiement d'une commission afin de parier sur une reprise significative de la volatilité avec des perspectives de risques limités et de récompense illimitée.

Rappelez-vous les caractéristiques d'un long straddle ci-dessous :

Le marché collant supprime la volatilité

Nous sommes enfin arrivés au point où nous pouvons pleinement comprendre pourquoi le scalping gamma est si important pour les traders particuliers. Après tout ce que j'ai exposé ci-dessus, vous devez donc comprendre que lorsque le marché est volatil à long terme, il implique un rapport entre le volume implicite et le volume historique inférieur à 1. Dans un tel scénario, nous savons que les stratégies de structure d'options les plus dominantes sont basées sur l'achat d'options d'achat et de vente.

Alors, que fera l'avide trader d'options lorsque l'actif sous-jacent connaîtra une volatilité qui fera varier le delta et le gamma. Le trader s'engagera dans l'achat ou la vente de l'actif sous-jacent (scalping gamma) afin de recalibrer son delta pour le maintenir neutre et réaliser des profits en cours de route pour compenser le thêta. Comme la position perd de la valeur en raison du thêta chaque jour, il faut calculer le montant de l'exposition au thêta. Par exemple, si un contrat EUR a un thêta de 2 cents par call/put "at the money" et un delta d'environ 50, avec l'achat de 100 contrats, le thêta sera de 2,00 ou 200 dollars par jour en espèces. C'est le montant dont le trader aura besoin pour rentabiliser le scalping gamma par jour afin de compenser les pertes du thêta et atteindre le seuil de rentabilité.

Lorsque le prix de l'actif sous-jacent baisse et que le delta est orienté à la baisse, le trader achètera l'actif sous-jacent pour créer le flux de trésorerie nécessaire pour compenser le thêta comme mentionné. Cela signifie essentiellement que lorsque les principaux niveaux de liquidité sont testés dans un instrument dont le rapport entre le volume implicite et le volume historique est inférieur à 1, le scalping gamma aura tendance à maintenir l'instrument dans des ranges familiers, car les acteurs du marché des options achètent ou vendent les bords pour ajuster leurs deltas +/- dans les portefeuilles d'options.

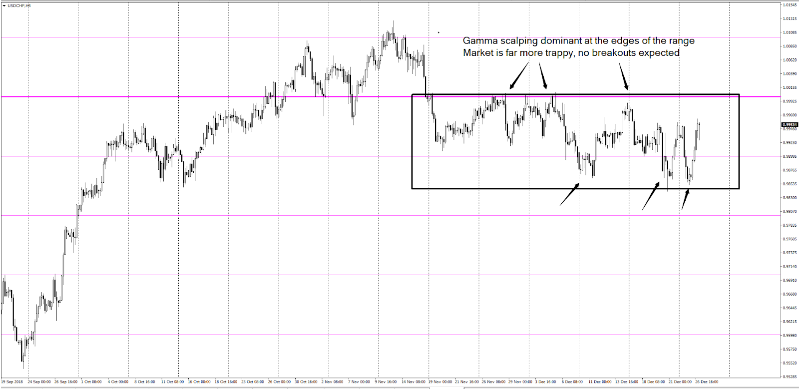

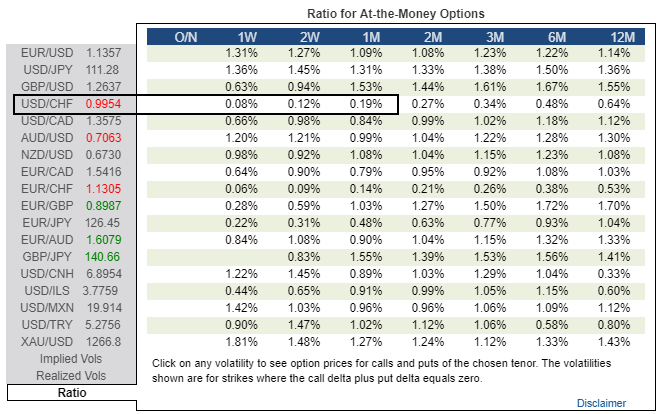

L'exemple ci-dessous sur la paire de devises USD/CHF, présente de très faibles ratios vol implicite / vol historique au 27 décembre 2018, pour tous les contrats dans un avenir prévisible. Consultez le tableau des ratios qui accompagne le graphique ci-dessous. Comme je l'ai expliqué, il s'agit d'un marché dont la volatilité est significativement longue compte tenu du faible ratio impl/hist. Par conséquent, chaque fois que le sous-jacent s'approche des extrêmes du range, l'activité de gamma scalping augmentera significativement les chances que le marché soit contenu dans des niveaux familiers (marché collant).

Tableau des ratios disponible gratuitement via investing.com/currencies/forex-options

Le marché glissant amplifie la volatilité

Au contraire, si la volatilité implicite dépasse les normes historiques, ce qui fait que le rapport entre la volatilité implicite et la volatilité historique est supérieur à 1, cela se traduit par un marché qui commencera à chercher à vendre à découvert ce que l'on pense être une volatilité coûteuse. Si c'est l'opinion générale, les principaux acteurs chercheront à établir des positions courtes de vega (volatilité) via la vente d'options d'achat et de vente.

Voici le point de départ. Que se passe-t-il lorsqu'un marché est caractérisé par des structures shorts de type straddle, par exemple ? Si les attentes des acteurs sont correctes et que le marché est confiné dans un range spécifique pendant la durée du contrat d'option, ils gagnent de l'argent en vendant l'option. Toutefois, contrairement à un marché long, si l'actif sous-jacent sort d'un range de straddle short prédéfini, ils seront confrontés à des risques illimités. Plus l'actif se déplace dans l'une ou l'autre direction, plus ils perdent.

Alors, comment peuvent-ils couvrir cette exposition ? Ils ne sont pas en mesure de faire du scalping gamma, car cela ne ferait qu'augmenter le risque de nouvelles pertes. Au contraire, ils sont obligés d'acheter l'actif sous-jacent s'il dépasse le range qu'ils ont établi au préalable afin de réduire leur exposition à la baisse, ce qui se produit lorsque vous êtes le vendeur d'une option. L'effet d'entraînement d'une telle action est que ce sont les acteurs des options qui contribuent au profil directionnel d'un marché en alimentant le feu et en achetant l'actif sous-jacent sur une cassure à la hausse ou vendant la baisse pour couvrir leur risque de perte.

Voir ci-dessous un exemple sur la paire EUR/JPY. Il s'agit d'un marché baissier avec une accélération potentielle en raison de l'absence de scalping gamma.

Conclusion

Même si les traders particuliers n'auront jamais à s'engager dans le gamma scalping vous pouvez maintenant comprendre à quel point il peut être vital d'anticiper un profil de marché.

Si vous faites votre travail et observez constamment et franchement les ratios de volatilité implicite par rapport aux données historiques, le concept de gamma scalping ou l'absence de gamma scalping s'intègre parfaitement dans un autre élément du puzzle de l'analyse de vos marchés et du type de comportement auquel vous devez vous attendre.

| Précédent :Stratégies de trading des options | Suivant : Quand vendre des options avant l'échéance |