Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-04-2021 18:54:26

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 107

Le marché boursier affecte-t-il l'économie ?

Le marché boursier est un élément important du fonctionnement global du système économique. Le marché boursier - et plus généralement les marchés de capitaux - ont une incidence sur l'économie réelle, car ils fournissent l'argent et le crédit que l'économie réelle utilise pour fabriquer des biens et des services.

L'économie financière guide l'économie réelle. Le marché boursier ne tient pas compte des attentes futures. Par conséquent, la hausse des marchés boursiers et financiers a un effet positif sur l'économie réelle, tandis que la baisse des marchés boursiers et financiers a l'effet inverse.

L'augmentation de l'argent et du crédit entraîne une hausse de la valeur nette, des revenus et de la valeur des actifs. Les entreprises utilisent alors ce capital pour réaliser des investissements qui produisent davantage de rendement par rapport au coût du capital (par exemple, liquidités, dette, actions).

Lorsque c'est le cas, la hausse est positive. Elle perpétue le processus car les emprunteurs deviennent plus solvables.

La solvabilité concerne :

i) les revenus et les flux de trésorerie projetés disponibles pour assurer le service de la dette et des autres obligations

ii) les réserves/épargnes existantes et la valeur nette (actif moins passif) qui peuvent être utilisées comme garantie disponible

iii) sa propre capacité à prêter des capitaux (institutions bancaires et non bancaires).

Tous ces facteurs s'additionnent et se renforcent mutuellement.

Les emprunteurs se sentiront plus riches même si, inévitablement, on atteint un point où l'augmentation de la dette et des obligations n'augmente pas au moins aussi vite que les flux de trésorerie sous-jacents des investissements.

C'est là que les choses peuvent passer d'un marché haussier sain à une phase de bulle qui peut finir par mettre en danger l'économie réelle. Pendant toute la durée de la phase de bulle, on la confond généralement avec un boom dû à la productivité.

Si les bulles semblent évidentes rétrospectivement, elles ne le sont pas toujours au moment où elles se produisent. Elles commencent généralement par une extrapolation des conditions qui étaient auparavant durables.

Par exemple, Tesla est-elle une bulle ?

Ses partisans vous diront que les véhicules électriques sont une technologie émergente importante, que l'entreprise est leader dans ce domaine et qu'elle innovera de nouveaux produits et services qui lui permettront de justifier cette valorisation et de croître (c'est-à-dire que les flux de trésorerie sous-jacents peuvent soutenir la valorisation).

D'autres vous diront qu'en tant que constructeur automobile plus petit et à forte intensité de capital, sa valorisation est complètement démesurée et qu'il perd de l'argent après avoir comptabilisé les ventes de crédits ZEV.

Les cours élevés des actions semblent bons. Mais lorsqu'ils sont injustifiés - ils ne génèrent pas de bénéfices économiques pour valider ces valorisations - les bulles boursières sont comme n'importe quelle autre forme d'endettement.

Une obligation ou une action est une créance sur le revenu de quelqu'un d'autre. Afin d'obtenir le flux de revenus que vous attendez d'elle, l'entité (gouvernement ou société) doit produire ces revenus. Si cela ne se produit pas, alors la valeur de l'actif doit baisser. Et dans certains cas, ce n'est pas vraiment un actif du tout.

Une croissance de la dette supérieure à la croissance des revenus est une période où l'on se sent bien, si bien que les gens continuent à acheter des actifs à des prix élevés grâce à l'effet de levier. Mais cela augmente le risque et sème les graines de la prochaine récession.

Par exemple, supposons qu'une personne gagne 50 000 dollars par an.

Disons qu'elle peut emprunter jusqu'à 10 000 $ par an, ce qui signifie qu'elle peut dépenser 60 000 $ par an pendant plusieurs années, même si son revenu annuel n'est que de 50 000 $.

Cette capacité d'emprunt accrue permet de dépenser davantage. Les dépenses d'une personne sont le revenu d'une autre personne.

Les dépenses d'une personne peuvent entraîner une augmentation de son revenu, de la valeur de ses actifs et/ou de son épargne. Par conséquent, cela lui donne encore plus de garanties pour emprunter.

Cela incite les gens à emprunter de plus en plus, et ce processus commence rapidement à ressembler à un cycle.

Dans la partie haute du cycle, lorsque les gens empruntent, ils n'empruntent pas seulement à un prêteur, mais aussi à un moment dans le futur où ils devront rembourser cet argent.

En fin de compte, les emprunteurs doivent dépenser moins, investir moins et/ou épargner moins pour eux-mêmes parce que cet argent doit être remboursé au créancier.

Mais tant que l'emprunt contribue à la croissance économique, qu'il génère plus de liquidités que le capital qu'il consomme - plus de revenus en plus du service - la dette est "bonne" et non "mauvaise".

Dans la phase ascendante du cycle de la dette, les obligations - c'est-à-dire les dettes et les engagements liés aux flux de trésorerie, qui sont des promesses de livraison d'argent - augmentent par rapport à la masse monétaire, à la croissance économique et à toutes les formes de liquidités disponibles pour assurer le service de la dette.

Le service de la dette peut provenir des revenus, de nouveaux emprunts, de l'épargne/des réserves et des ventes d'actifs.

Les banques centrales ajustent les taux d'intérêt à court terme et/ou les taux d'intérêt à long terme (par le biais de l'assouplissement quantitatif ou de l'assouplissement quantitatif inversé) afin de ralentir ou d'accélérer le taux de création de crédit.

Il s'agit du cycle économique régulier auquel la plupart d'entre nous sont habitués et que nous connaissons plusieurs fois au cours de notre vie.

Pendant cette période, les pressions inflationnistes s'intensifient généralement et la croissance économique nominale se situe aux alentours de sa capacité maximale.

Il s'agit généralement d'une période favorable à l'économie. Mais elle est de moins en moins bonne pour les marchés, car les responsables politiques doivent penser à resserrer la monnaie et le crédit.

La hausse des taux d'intérêt au comptant et des taux obligataires nominaux concurrence les actions pour le capital, alors que les liquidités sont réduites. À un moment donné, cela touche d'abord les actions, puis l'économie.

Les trois forces normales qui relient l'économie réelle et l'économie financière

Normalement, il y a trois grandes forces et équilibres qui dirigent l'économie réelle et les marchés boursiers et financiers.

D'autres forces sont également importantes, comme les forces politiques, géopolitiques, sociales et internes, mais nous ne nous y attarderons pas ici.

Mais brièvement, les "trois grandes" reliant l'économie réelle et l'économie financière sont :

i) L'utilisation de la capacité économique ne peut être ni trop élevée ni trop faible (c'est le compromis entre inflation et croissance).

ii) La croissance de la dette ne peut pas dépasser la croissance des revenus.

iii) Le rendement des actions doit être supérieur au rendement des obligations, qui doit être supérieur au rendement des liquidités, et par les primes de risque appropriées.

Capacité économique

L'économie se compose de trois éléments fondamentaux :

le travail

le capital (argent et crédit), et

les produits de base et les matières premières

Lorsque la capacité économique est faible, cela signifie que le chômage est généralement élevé, que l'argent et le crédit ne vont pas là où ils devraient aller et qu'il y a une sous-utilisation des produits de base et des matières premières qui entrent dans la création de produits finis.

Cela signifie que les banques centrales sont fortement incitées à assouplir la politique monétaire sous une forme ou une autre pour les relancer.

Lorsque le taux de chômage est faible, que les marchés d'actifs sont chers par rapport aux mesures traditionnelles ou dans une bulle, et que le coût des produits de base et des matières premières est relativement élevé, alors les banques centrales sont plus susceptibles de vouloir ralentir l'économie en resserrant la politique monétaire.

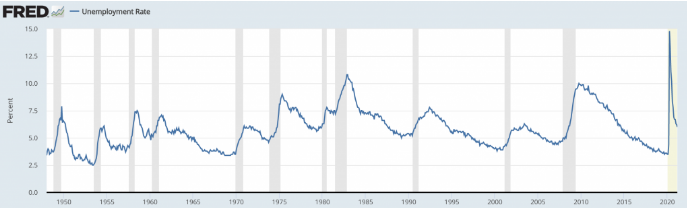

Classiquement, les prix des actifs baissent avant l'économie, et l'économie plonge avant que le taux de chômage n'augmente.

(Dans certains cas, c'est différent, comme lors de la récession de 2020. Les revenus ont littéralement chuté, de sorte que le creux de l'économie et la hausse du chômage se sont produits en même temps. Lorsqu'une récession agit sur le crédit comme elle le fait normalement, le chômage augmente plus tard).

Dans le graphique ci-dessous, notez les pics de chômage qui surviennent généralement après la fin de la récession (barres grises), mais un pic au tout début de la récession de 2020. C'est le résultat de la différence entre une baisse de la production économique due à une contraction de la création de crédit dans le secteur privé et une chute brutale des revenus.

En ce qui concerne la reprise, les marchés atteignent leur niveau le plus bas avant l'économie, tout comme ils atteignent leur niveau le plus haut avant l'économie. Cet écart est généralement de 3 à 7 mois.

Par exemple, lors de la crise financière de 2007-2009, les marchés ont touché le fond en mars 2009, tandis que l'économie a atteint son point le plus bas vers juin 2009. (Le National Bureau of Economic Research (NBER) indique officiellement les dates de début et de fin).

Pendant la pandémie de Covid-19, le marché a touché le fond en mars 2020 et l'économie en mai 2020.

Cela a été plus rapide que la normale parce que la réaction des décideurs politiques a également été plus rapide que la normale en voyant le problème et en fournissant suffisamment d'injections de liquidités pour que le marché atteigne son niveau le plus bas (un niveau de soutien qui a totalisé un taux d'environ 100 % du PIB américain à son sommet).

Croissance de la dette par rapport à la croissance des revenus

La croissance de la dette ne peut pas dépasser indéfiniment la croissance des revenus. Plus précisément, le service de la dette ne peut indéfiniment dépasser les fonds globaux disponibles (par exemple, les revenus, les réserves/épargnes, les nouveaux emprunts, les ventes d'actifs) pour le payer.

Normalement, pour lutter contre une récession, la banque centrale abaisse les taux d'intérêt afin de modifier les incitations entre les emprunts et les prêts.

Quand savons-nous que ce processus est étiré ? Plus précisément, quand savons-nous que nous sommes à un point de basculement où la croissance de la dette atteint ses limites ?

Lorsque les taux d'intérêt atteignent zéro ou un peu moins.

Il est difficile d'enclencher le processus de prêt-emprunt lorsque l'idée d'un taux d'intérêt négatif entre en jeu. Les prêteurs ont toujours besoin de faire de bons prêts où ils ont besoin de profits pour travailler. S'ils ne peuvent pas prêter de manière rentable, ils ne le feront pas, et le secteur public doit donc assumer davantage ce rôle.

Cela a également été vrai dans le passé. Même si certains n'apprécient pas l'implication accrue du gouvernement dans le rôle de l'économie et la distribution du capital, il s'agit simplement d'un mécanisme.

Dans le monde développé, nous en sommes là pour les taux d'intérêt à court et à long terme.

Certains pays sont largement en territoire négatif sur la plupart de leurs émissions de moyenne et longue durées, même après une hausse modérée des rendements (par exemple, l'Allemagne, la Suisse).

Ils se rapprochent de limites clairement définies en termes de baisse des taux d'intérêt nominaux. Les taux d'intérêt réels sont néanmoins différents, car il n'y a pas de limite technique à l'inflation, et donc pas de limite aux taux d'intérêt réels négatifs.

Les obligations souveraines des marchés développés sont passées du statut d'investissement traditionnel à celui de source de financement, car elles détruisent la richesse en termes réels.

Il est possible de monter dans l'échelle des risques et d'opter pour des obligations de plus longue durée ou pour des crédits d'entreprise et d'assumer un risque de crédit important, mais il est désormais très difficile de générer de la richesse réelle en investissant dans des obligations.

Lorsque nous en arrivons à ce point, la politique monétaire doit être unifiée avec la politique fiscale.

Dans les médias financiers, cette approche est parfois présentée comme la "théorie monétaire moderne". Bien qu'en termes de "moderne", la situation dans laquelle se trouvent les marchés développés s'est produite de nombreuses fois au cours de milliers d'années.

Le lien entre les politiques budgétaires et monétaires est la façon dont cela a fonctionné à travers l'histoire lorsque la politique monétaire cesse d'être efficace de façon indépendante.

Les autorités budgétaires doivent cibler l'argent et les autorités monétaires doivent créer l'argent. Cette dernière est plus efficace lorsqu'il existe de fortes incitations à la dépenser, ce qui est le revenu de quelqu'un d'autre, et à faire en sorte que cette boucle s'alimente d'elle-même.

L'idée générale est que, lorsque les incitations du secteur privé cessent de fonctionner efficacement, le secteur public joue un rôle plus important dans la distribution du capital dans une économie. On pourrait appeler cela le "capitalisme d'État".

Il est porteur d'opportunités. Mais il comporte également des risques, en particulier lorsque la polarité politique est historiquement élevée.

En fin de compte, tout dépend de la qualité du processus décisionnel, car la gestion de l'économie repose davantage sur les épaules des politiciens.

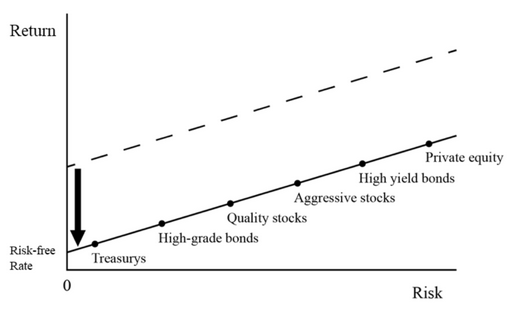

Liquidités vs. obligations vs. actions

Une ligne de marché des capitaux à pente positive est positive pour l'économie. Elle garantit que le risque et la récompense sont logiques.

Lorsque les liquidités commenceront à rapporter plus que les obligations et deviendront comparables aux actions, davantage de personnes se tourneront vers les liquidités et s'éloigneront des prêts, des investissements en actions et des autres comportements à risque.

Les actions doivent rapporter plus que les obligations, qui doivent rapporter plus que les liquidités, avec les primes de risque appropriées.

Nous savons toujours quel est le taux des liquidités et des diverses formes d'obligations. Ils sont annoncés dans la devise de chacun.

Vous pouvez consulter ces taux à tout moment le long de la courbe, soit en temps réel sur un terminal de trading (par exemple, Bloomberg), soit en fin de journée sur le site officiel Treasury.gov.

Lorsque la ligne du marché des capitaux présente des nœuds qui entraînent une pente descendante sur certaines parties, on parle d'inversion de la courbe de rendement dans les médias financiers (généralement entre des liquidités ou des obligations à court terme et une obligation à plus long terme).

Les économies ne fonctionnent pas bien lorsque le rendement des liquidités est supérieur à celui d'autres instruments financiers. Les gens empruntent des liquidités pour faire des investissements productifs qui créent de la valeur. Lorsque cet écart n'existe pas pour un nombre suffisant d'emprunteurs, le taux de création de crédit et d'investissement s'en trouve ralenti jusqu'à ce qu'il soit corrigé.

Dans le même temps, l'inversion de la courbe des taux peut être saine pendant de courtes périodes pour éviter une spéculation excessive. Si les gens savaient qu'il est toujours possible d'emprunter des liquidités et de les placer dans des actions ou d'autres actifs à risque et que cela fonctionne toujours, les bulles se formeraient facilement.

Les liquidités sont considérées comme de la dette publique à court terme, généralement considérée comme le taux à 3 mois, mais généralement tout rendement inférieur à 6 mois.

Les obligations font généralement référence à une échéance de moyenne durée de la dette publique sûre. Le taux à 10 ans est la référence la plus populaire.

Il est courant, car il s'agit essentiellement de savoir quel type de rendement d'investissement vous pourriez obtenir au cours de la prochaine décennie.

Il existe un risque de prix dans la mesure où il est toujours évalué au marché et où 10 ans est une durée raisonnablement longue avec des fluctuations de prix perceptibles au niveau quotidien. Mais s'ils sont conservés jusqu'à l'échéance, vous savez quel type de rendement vous obtiendrez, sans risque de crédit important.

Les titres à revenu fixe constituent également une classe d'actifs très large (le marché du crédit est environ trois fois plus profond que celui des actions), ce qui permet de comparer les rendements sur différentes durées et qualités de crédit.

Les actions sont plus difficiles à déterminer, car elles n'ont pas de rendement annoncé (bénéfices divisés par le prix).

Le rendement des actions est une combinaison de :

a) du taux d'actualisation (fonction du taux des liquidités ou d'un instrument à revenu fixe sûr représentatif), et

b) de la prime de risque

Le prix d'une action est fonction de la valeur actuelle de ses flux de trésorerie futurs. La somme du taux d'actualisation et de la prime de risque représente le rendement attendu.

Si la volatilité des actions est environ deux fois supérieure à celle du Trésor à 10 ans, les investisseurs veulent un rendement supplémentaire pour compenser le risque plus élevé qu'ils prennent.

Les ratios de Sharpe pour les classes d'actifs se situent généralement autour de 0,3 sur le long terme. Il s'agit du rapport entre les rendements excédentaires et les risques excédentaires.

Sept à huit points de pourcentage multipliés par ce 0,3 signifient que les investisseurs s'attendent à recevoir une compensation supplémentaire de 2,1 à 2,4 points de pourcentage.

Si une obligation à 10 ans rapporte, disons, 2 %, cela signifie que les actions pourraient rapporter environ 4 %. C'est à peu près ce que nous avons prévu ci-dessus.

Cela semble très faible. Et cela l'est si l'on regarde en arrière, mais ces rendements plus élevés du passé ont fait baisser les rendements à terme.

Les banques centrales peuvent potentiellement utiliser leurs outils pour essayer de gonfler les prix des actifs en termes nominaux en continuant à mener une politique monétaire souple. Mais il est peu probable qu'elles soient efficaces en termes réels.

En effet, il est peu probable que les gens obtiennent un pouvoir d'achat réel supplémentaire en combinant actions, obligations et liquidités, en particulier les deux dernières.

Il existe des rendements plus élevés ailleurs, c'est pourquoi beaucoup se dirigent vers d'autres classes d'actifs et vers des endroits différents.

De plus en plus de personnes achètent des crypto-monnaies comme réserve de valeur.

Beaucoup recherchent des actifs liquides, qui peuvent être vraiment intéressants avec un taux de financement de zéro pour cent (le taux sur les liquidités).

Le plus important n'est pas le taux de rendement nominal, mais l'écart entre ce que vous gagnez sur vos actifs et ce que vous payez sur vos passifs, et le fait de s'assurer que vos passifs sont raisonnables par rapport à vos capitaux propres.

Même si votre rendement sur les actions n'est que de 5 %, par exemple, mais que votre taux de financement est de zéro, ce n'est pas différent que d'obtenir 10 % et de payer 5 %. L'écart est le même.

Se tourner vers d'autres marchés émergents peut être intéressant, en offrant des taux plus normaux sur les liquidités, les obligations et les actions (par exemple, l'Asie du Sud-Est).

Mais cela implique un mélange de risque politique, de risque institutionnel, de risque de change, de risque de liquidité, etc.

Si un rendement de 0 % sur les liquidités, de 0 à 3 % sur les obligations et de 4 à 5 % sur les actions peut sembler faible, il est fonction des faibles taux de productivité dans le monde occidental et de la croissance stagnante de la population active.

Et ces faibles taux de rendement dans toutes les catégories d'actifs de base resteront faibles pendant longtemps.

Les banquiers centraux tenteront d'atténuer ces problèmes de la meilleure façon possible.

La plupart des ralentissements économiques sont liés à des problèmes de dette et de liquidité. Historiquement, ces problèmes sont résolus, d'une manière ou d'une autre, en injectant davantage d'argent et de crédit dans le système.

Si l'on remonte à plus de 200 ans d'histoire financière, on peut constater que les gouvernements rectifient les problèmes de dette et de marché, ils assouplissent toujours. Et cela s'est produit quel que soit le type de système monétaire dans lequel ils se trouvaient - basé sur les matières premières, lié aux matières premières ou fiat.

Dévaluer la monnaie est généralement le choix le plus facile par rapport à une grave crise du crédit. Par exemple, lorsque vous dépréciez votre monnaie, les salaires intérieurs restent les mêmes. Mais ils augmentent les prix des importations et diminuent la valeur des biens et services à l'exportation en termes relatifs.

Elle peut également inciter d'autres pays, en particulier ceux qui sont orientés vers l'exportation, à dévaluer leur monnaie en conséquence pour éviter d'être désavantagés sur le plan de la concurrence.

Les dévaluations monétaires ont également pour effet de stimuler l'activité nominale et les actifs de reflation comme les actions, les matières premières et les monnaies alternatives qui agissent comme l'inverse de la monnaie (par exemple, l'or).

Ces actifs se comportent bien en termes de monnaie nominale, car leur prix est fixé en fonction d'une certaine quantité d'argent par action, baril, once, boisseau ou autre unité de compte.

Cependant, une dépréciation peut s'avérer particulièrement risquée lorsque la devise n'est pas très demandée au niveau mondial ou que beaucoup d'argent a été emprunté dans une devise étrangère, comme c'est souvent le cas sur les marchés émergents.

Si l'on déprécie une monnaie en en créant davantage, cette dynamique ne signifie pas que l'actif augmente.

C'est plutôt la valeur de la monnaie qui diminue. Cela fait augmenter le prix en termes nominaux, essentiellement comme une sorte de contre-monnaie.

Une dépréciation de la monnaie est mauvaise pour les obligations (et naturellement pour les liquidités, car elles perdent leur valeur).

Les instruments obligataires nominaux impliquent de fournir une certaine somme d'argent remboursée au fil du temps. S'il s'agit d'une monnaie dépréciée, ils deviennent des investissements moins intéressants, en particulier pour les investisseurs internationaux.

En général, les décideurs préfèrent également que les liquidités et les obligations ne soient pas attrayantes, car ils veulent obtenir une reflation de l'activité des marchés de capitaux pour obtenir une reflation de l'économie réelle. Cela permet de pousser les gens à dépenser pour des biens et des services et à se tourner vers les types d'actifs qui peuvent contribuer à financer ces dépenses, comme le crédit et les actions.

Se heurter à la barrière des taux d'intérêt nuls n'a jamais été un plancher dur, même si cela a semblé être une contrainte et un problème nouveau lorsque cela s'est produit.

Ce fut le cas lors de la période 1929-1932 aux États-Unis pendant la Grande Dépression, de la période 2008-09 après la crise financière, et après la crise Covid-19 de 2020. Acheter des actifs pour faire baisser les taux à long terme est devenu la nouvelle politique.

Même si les taux d'intérêt nominaux ne peuvent aller que jusqu'à environ zéro, les taux d'intérêt réels peuvent être aussi négatifs que nécessaire.

Par conséquent, il est fort probable que les taux d'intérêt nominaux dans l'ensemble du monde développé restent - pendant longtemps - relativement ancrés près de zéro.

L'accent sera davantage mis sur la politique budgétaire et les flux monétaires et de capitaux entraîneront probablement une plus grande volatilité des taux d'intérêt réels.

Cela pourrait à son tour entraîner une plus grande volatilité sur les marchés des changes lorsque les différences entre les économies ne peuvent être exprimées par les taux d'intérêt nominaux.

Contraintes

La contrainte à tout cela est l'inflation. Ce n'est pas un problème au début, car combler les pertes par de l'argent frais et du crédit revient à annuler la déflation.

Ce sont les dépenses qui font monter les prix. En maintenant la quantité constante, s'il y a une réduction du crédit et qu'il n'y a pas assez d'argent et de crédit pour compenser cette baisse, les prix vont effectivement baisser.

Le problème d'une politique monétaire trop facile pour stimuler les économies est que la valeur de la monnaie peut finir par être si faible que les gens perdent confiance en elle.

Les pays émergents sont les premiers à rencontrer ce problème. Ils ont une demande limitée pour leur dette.

Le dollar est la première monnaie de réserve du monde, et de loin. Il représente plus de 50 % des paiements, de la dette et des réserves de change mondiaux, même si les États-Unis ne représentent plus que 20 % de l'activité économique mondiale et que la Chine est plus présente dans le commerce international (même si seulement 2 % environ de ses transactions sont effectuées en RMB).

L'impression d'argent est donc moins problématique pour le dollar et, accessoirement, pour l'euro et d'autres monnaies qui sont en quelque sorte des monnaies de réserve, comme le yen, la livre sterling, etc.

Mais cela peut être un gros problème dans les pays qui poursuivent des politiques d'assouplissement agressives et qui ont une épargne limitée dans leur monnaie.

Lorsque la demande internationale pour leur dette est faible, leur capacité d'impression est limitée. C'est pourquoi des pays comme le Mexique ont très peu imprimé en réponse au Covid-19.

Les États-Unis peuvent poursuivre les mesures d'assouplissement les plus agressives, suivis par l'UE, puis le yen et la livre sterling pour maintenir le prix de leurs actifs à un niveau élevé.

La Chine peut s'occuper de son propre système financier et économique. Elle a mieux réussi à contrôler le virus et a tendance à être plus proactive (plutôt que réactive) face à ses problèmes de dette.

Marché boursier et économie

La même dynamique de base entre le marché boursier et l'économie est toujours présente.

Ce qui est bon pour le marché boursier est généralement bon pour l'économie avec un décalage. De même, ce qui est mauvais pour le marché boursier est généralement mauvais pour l'économie avec un décalage.

Mais l'environnement est différent en ce qui concerne la manière dont cela est accompli.

La politique monétaire ordinaire qui est sous le contrôle de la banque centrale est assez indirecte. Elle ajuste les taux d'intérêt à court terme et, si nécessaire, achète ou vend des actifs financiers pour aider à ajuster les rendements à long terme.

Cela a ensuite des effets sur les prêts et les résultats du marché des capitaux et des flux dans l'économie.

Dans une récession normale, vous devez réduire les taux d'intérêt à court terme d'environ 5 %. Mais vous ne pouvez pas réduire les taux d'intérêt.

Au lieu de modifier l'économie de l'emprunt et du prêt par le biais d'une politique monétaire axée sur les taux d'intérêt et/ou de l'assouplissement quantitatif, qui est dirigée par le FOMC, elle tombe de plus en plus entre les mains du Congrès et du président.

Ils peuvent alors dicter combien d'argent ils veulent/doivent dépenser et le diriger intentionnellement là où ils le souhaitent.

Cela peut être un gros avantage. Dans une politique standard basée sur les taux d'intérêt, vous ne pouvez pas diriger les fonds là où ils sont le plus nécessaires.

En réalité, les politiques de taux d'intérêt et d'assouplissement quantitatif qui ont régi la période suivant 2008 ont surtout profité à ceux qui étaient prêts à en profiter, c'est-à-dire ceux qui possédaient des actifs financiers.

Ceux qui ne possédaient pas d'actifs n'en ont pas profité et ont créé d'importants écarts de richesse, qui se sont traduits par des frictions sociales et politiques.

Mais si ces fonds ne sont pas bien dirigés, le risque est grand. Ils peuvent entraîner une dépréciation de la monnaie s'ils ne produisent pas de résultats productifs.

Le risque de mauvais résultats est donc également plus élevé.

Comment les traders peuvent en bénéficier

Même si tous les actifs traditionnels ont un rendement faible, cela peut créer une grande opportunité s'il est possible d'acheter un actif à flux de trésorerie financé par une source de financement à très faible rendement comme des liquidités ou des obligations.

Au sein du marché boursier, certains actifs (par exemple, le secteur technologique avec des durées longues) seront soutenus par des rendements très faibles. Les actifs de longue durée sont par nature mieux adaptés aux rendements faibles.

Mais cela peut aussi créer un risque important, même avec une légère hausse de ces rendements. Les rendements très bas des obligations créent des afflux vers les actions à plus longue durée.

Mais s'il n'y a pas de flux de trésorerie soutenant directement ces prix, le risque est énorme. Il s'agit donc d'un environnement potentiellement très dangereux pour ces types d'actifs "de croissance" et d'un environnement potentiellement excellent pour les actifs de trésorerie.

Réfléchir à l'effet de levier

Si les rendements des liquidités et des obligations sont si bas et historiquement attractifs en tant que véhicules de financement (les emprunter pour acheter d'autres actifs), cela ne favorise-t-il pas beaucoup l'effet de levier ?

Il peut créer cette incitation, mais comme toute chose, c'est une question de degré.

Vous pouvez prendre un actif relativement sûr et utiliser l'effet de levier pour augmenter son rendement afin qu'il atteigne ou dépasse celui d'un actif à risque, tout en restant plus sûr que l'actif à risque sans effet de levier. Vous pouvez également prendre un actif à risque sans effet de levier et le rendre plus sûr en détenant davantage de liquidités.

Par exemple, les actions sont supposées être sans effet de levier, mais les entreprises ont des dettes et les détenteurs de ces dettes sont payés avant les actionnaires ordinaires.

Disons que vous supposez que les actions vont rapporter 5 % par an avec une volatilité annualisée de 16 % et que vous avez un autre actif qui rapporte 2,5 % par an avec une volatilité de 5 %.

Vous pouvez emprunter 1 € pour chaque euro de votre propre argent pour acheter cet actif de 2,5 % et égaler effectivement vos rendements attendus sur les actions. Vous avez doublé sa volatilité attendue, mais vous avez maintenant un actif qui rapporte 5 % (effet de levier de 2x sur un rendement de 2,5%) et une volatilité de 10 %.

C'est un profil de risque plus favorable que celui des actions. Et s'il s'agit d'un actif unique comme un instrument à revenu fixe, vous améliorez également le rapport rendement/risque global du portefeuille en l'empêchant d'avoir une sensibilité environnementale concentrée. Les actions et les obligations se comportent bien dans des environnements différents.

Bien entendu, plus le rendement est élevé, mieux c'est. Cela peut signifier acheter un actif privé/une entreprise qui génère des flux de trésorerie.

Quels sont les actifs qui profitent le plus

Les actifs qui en profitent le plus sont ceux qui sont stimulés par les dépenses nominales et les politiques de monétisation qui sont menées.

Il s'agit, par exemple, d'entreprises qui vendent quelque chose dont tout le monde a besoin (par exemple, des produits de consommation courante), qui ne sont pas aussi susceptibles d'être affectées par une chute du cycle de crédit parce que vous n'avez pas la politique traditionnelle des taux d'intérêt pour compenser cette chute.

Idéalement, ils sont les moins sensibles possible au cycle économique.

Ou au moins avoir des bilans solides de sorte que tout ce qui leur arrive, ils peuvent le surmonter.

Et ces actifs sont financés avec un taux d'intérêt réel négatif, à partir de maintenant. Les liquidités et les obligations du Trésor ne sont pas des actifs d'investissement. Ils détruisent la richesse en raison de leurs rendements réels, ce sont donc des actifs de financement.

En Asie et en Chine, les rendements des actifs financiers sont plus élevés. Et leurs économies croissent plus rapidement.

Les vieilles industries normales aux États-Unis sont des industries de croissance en Chine et dans de nombreuses parties de l'Asie émergente, tout simplement parce qu'elles n'existaient pas auparavant. Elles sont passées de l'inexistence à l'existence, car elles cherchent à développer leur économie interne et à bien la diversifier.

Ainsi, dans cette partie du monde, vous disposez d'un ensemble plus large de sécurité et de sélection des industries. Et vous avez également le vent arrière d'une croissance plus élevée de la productivité, plus les leviers politiques normaux en cas de besoin.

Vous avez des circonstances très différentes entre les deux. Et en raison de la concurrence mondiale entre les deux, comme la déliaison de la chaîne d'approvisionnement et une plus grande concentration sur l'autonomie par opposition à l'interdépendance, cela pourrait également créer une meilleure diversification.

En plus de tout cela, il n'y a pas de resserrement de la politique monétaire, ce qui est largement positif pour les investissements en actifs à risque.

La diversification est vitale

Sans vouloir insister sur ce point, comme nous l'avons fait dans d'autres articles, la diversification est essentielle.

Vous voulez éviter les domaines qui vont détruire votre patrimoine (avoir trop de liquidités au-delà de ce qui est raisonnable et prudent, obligations du Trésor).

Mais aucun actif ne peut suffire.

Au cours de l'histoire, il n'y a jamais eu de période de dix ans pendant laquelle une classe d'actifs - actions, obligations, or, matières premières - n'a pas baissé de 50 à 80 % (ou plus). Cela inclut également les liquidités.

Et vous ne savez pas laquelle des deux sera la meilleure. Les marchés sont difficiles parce que la question n'est pas de savoir si les choses sont bonnes ou mauvaises, mais si elles le seront par rapport à ce qui est déjà escompté dans le prix.

Certaines personnes peuvent privilégier les actions, les obligations, l'or ou un autre actif ou une autre classe d'actifs, mais ils peuvent tous en faire partie si ces actifs sont bien mélangés.

Par exemple, lorsqu'un portefeuille d'actions et d'obligations a subi de fortes baisses, l'or a traditionnellement fait un assez bon travail pour aider le portefeuille à ne pas subir une forte destruction de capital.

Les crypto-monnaies peuvent-elles faire partie d'un portefeuille ?

C'est une réserve de valeur potentielle. Il s'agit essentiellement d'une option d'achat sur l'idée qu'elle pourrait en être une.

Même la possession d'une petite part de crypto-monnaies dans un portefeuille (par exemple, un pour cent de l'allocation, voire moins) représente beaucoup de volatilité. Les fortes hausses et baisses à deux chiffres sont monnaie courante sur des périodes très courtes.

Il est peu probable que ce niveau de volatilité diminue tant que la base d'investisseurs, y compris les grandes institutions, ne sera pas plus diversifiée. Ces entités ont besoin d'une plus grande surveillance publique, d'un meilleur bilan et d'une plus grande assurance qu'elles ne seront pas mises hors la loi.

L'or, une monnaie alternative et une réserve de valeur, a été banni à certains moments de l'histoire en tant que forme de contrôle du crédit.

Parce que le bitcoin et les crypto-monnaies peuvent servir le même type d'objectif que l'or en tant que monnaie alternative, ou actif alternatif non contrôlé directement par les banques centrales, il y a un risque.

À savoir, si le comportement de cette monnaie est tel qu'il empêche les banques centrales d'avoir le contrôle de la monnaie et du crédit à l'intérieur de leurs frontières, elles pourraient s'efforcer d'en empêcher les transactions et/ou les achats (par exemple, en interdisant les virements ou les débits bancaires généralement utilisés pour l'acheter).

Globalement

Mais dans l'ensemble, il n'y a pas de réponse unique à la question de savoir dans quoi investir. Parce que l'éventail des inconnues est toujours grand par rapport aux connues par rapport à ce qui est actualisé dans les prix des marchés.

Vous devez avoir une certaine diversification pour améliorer prudemment la récompense par rapport au risque et aussi rendre le risque de l'inacceptable (risque de ruine) nul.

Il faut une diversification par rapport aux hauts et aux bas de la croissance et aux hauts et aux bas de l'inflation. Certains actifs sont performants dans des environnements différents et doivent donc être équilibrés de manière appropriée.

Préoccupations liées à l'inflation

L'environnement de taux bas est excellent tant que l'inflation reste dans des limites acceptables. Si elle s'accélère, les arbitrages à faire du point de vue de la politique monétaire deviennent plus préoccupants.

L'inflation a pour effet d'augmenter les taux d'intérêt nominaux, qui entrent dans le taux d'actualisation auquel est calculée la valeur actuelle des flux de trésorerie futurs. C'est donc mauvais pour les actions et mauvais pour les obligations à taux nominal.

Les traders et les investisseurs sont habitués à la corrélation inverse entre les actions et les obligations, mais celle-ci ne peut être extrapolée. En effet, elle est fonction d'un ensemble de circonstances qui pourraient changer.

Et dans un environnement fiscal et monétaire coordonné, la capacité à créer de l'inflation est d'autant plus grande. Depuis 2008, nous avons eu une politique monétaire relativement souple dans l'ensemble du monde développé, mais une politique budgétaire relativement stricte.

Le vent a tourné en 2018 sous l'administration Trump, mais cela a été contrecarré par un virage vers une politique monétaire stricte de la part de la Réserve fédérale.

Celle-ci a fini par renoncer à ce resserrement à la fin de décembre 2018, après une chute d'environ 20 % du marché boursier. Cela aurait eu une répercussion sur l'activité économique.

En 2019, ils ont abandonné l'idée d'un nouveau resserrement et ont commencé à assouplir leur politique.

Vous pouvez considérer cela comme une sorte de put de la Fed, et la raison en est liée au lien entre le marché boursier (et les marchés de capitaux) et l'économie. Il y a un effet d'entraînement.

Cela a conduit à une excellente année pour les actions et tous les actifs financiers. Cela nous a amenés à 2020 et à la pandémie qui a accéléré l'évolution vers une politique fiscale et monétaire unifiée avec la chute brutale des revenus.

Avec l'unification, qui permet de mener des politiques telles que mettre de l'argent dans les mains des gens - et en fonction de ceux qui en ont le plus besoin grâce à des indicateurs tels que les revenus déclarés dans les déclarations d'impôts - on peut obtenir plus d'inflation.

Mais il s'agit aussi de savoir dans quoi l'inflation se situe.

Avec les politiques de taux d'intérêt standard et d'assouplissement quantitatif, vous obtenez une inflation des actifs financiers, car elle passe par le système financier.

L'assouplissement quantitatif consiste littéralement à acheter des obligations et des actifs financiers et ceux qui ont vendu ces obligations et ces actifs vont vouloir acheter quelque chose de similaire à ce qu'ils possédaient déjà. L'argent va donc dans des actifs dont la durée ou le risque de crédit est plus élevé.

Mais une petite partie de cet argent se retrouve dans les biens et les services.

Cela a contribué à gonfler les prix des actifs financiers, mais très peu de cet argent est finalement entré dans l'économie réelle et a contribué à faciliter les dépenses.

États-Unis vs. le monde

De plus, l'inflation n'est pas seulement une question américaine, c'est une question mondiale. Plus de 80 % des pays du monde ont un taux d'inflation inférieur à 3 %.

Des phénomènes comme la mondialisation, qui permet de localiser la production là où elle est la moins chère, ont contribué à faire baisser le coût de la main-d'œuvre. Il y a eu l'essor de marchés bon marché comme la Chine, l'Inde et, dans une moindre mesure, d'autres pays où les biens étaient produits à bas prix.

Ainsi, une inflation faible et stable a été en grande partie vraie au niveau mondial, et pas seulement aux États-Unis et sur les marchés développés.

Une hausse de l'inflation devrait être un phénomène mondial. Et les autres pays ne stimulent pas autant que les États-Unis parce qu'ils ne le peuvent pas.

La monnaie compte

Le taux d'inflation de tout pays est influencé par l'évolution de sa monnaie.

Si vous avez une dévaluation du dollar, cela peut augmenter le taux d'inflation des États-Unis, même si c'est déflationniste pour les autres pays, ceteris paribus, parce que leur monnaie augmente par rapport au dollar.

Par exemple, les importations en provenance des États-Unis deviennent moins chères. Et ils peuvent obtenir plus de dollars pour leurs exportations, ce qui augmente l'épargne nationale.

Les flux de capitaux ont une grande importance.

Si les rendements sont faibles en termes réels pour les épargnants et les investisseurs nationaux et mauvais en termes corrigés de la monnaie pour les investisseurs internationaux (en raison de la combinaison des rendements faibles et du taux de dépréciation de la monnaie), l'argent quitte la monnaie pour des monnaies plus sûres et d'autres moyens de stocker la richesse.

Cela place les décideurs politiques dans une situation de plus en plus délicate où les arbitrages deviennent plus aigus. Cela est particulièrement vrai s'ils ne peuvent pas imprimer de l'argent, comme c'est le cas sur les marchés émergents.

Lorsque l'argent quitte le pays, les prêts diminuent de plus en plus et l'économie ralentit. La banque centrale est alors confrontée au choix de laisser les marchés du crédit s'assécher ou de créer de la monnaie, généralement en quantité suffisante pour compenser la contraction du crédit.

Dans les pays où elles peuvent imprimer de la monnaie, elles ont un avantage. Mais elles ne peuvent pas abuser de ces stimulants. Plus elles le font, moins elles obtiendront de croissance.

Il est largement admis que les banques centrales sont confrontées à un arbitrage entre la production et l'inflation lorsqu'elles modifient les taux d'intérêt et les liquidités dans le système financier.

Toutefois, cet arbitrage entre la production et l'inflation devient beaucoup plus aigu lorsque l'argent quitte le pays. À l'inverse, il devient plus facile à gérer lorsque l'argent afflue dans un pays.

En effet, ces entrées de capitaux positives peuvent être utilisées pour augmenter les réserves de change, abaisser les taux d'intérêt et/ou apprécier la monnaie, selon la façon dont les décideurs politiques choisissent d'utiliser cet avantage.

Les flux de capitaux positifs (entrées de capitaux) exercent des pressions déflationnistes. Ils permettent d'obtenir plus de croissance par unité d'inflation.

Les flux de capitaux négatifs (sorties de capitaux) exercent des pressions inflationnistes. Ils obtiennent moins de croissance par unité d'inflation.

La complexité de la question de l'inflation

Mais la question de l'inflation est plus complexe, car il peut y avoir des impacts à la fois séculaires et distributifs. L'inflation pour un pays peut être une déflation pour un autre en fonction de l'influence des taux de change relatifs.

Néanmoins, nous pouvons dire que l'inflation sera l'une des principales contraintes qui limiteront la capacité des responsables politiques à soutenir les actifs à risque et l'économie par le biais de mesures de relance monétaire.

Sans inflation, ils disposent d'une grande marge de manœuvre pour mener ce type de politique.

Mais avec l'inflation et la dépréciation de la monnaie, les responsables des politiques monétaire et budgétaire commencent à se heurter à des limites quant à la portée de leurs actions.

Conclusion

Le marché boursier a un impact sur l'économie réelle.

Une hausse de la bourse (et plus largement des marchés de capitaux) a un impact bénéfique sur l'économie réelle avec un certain décalage, car la monnaie et le crédit se frayent un chemin pour produire des résultats économiques positifs dans la production de biens et de services.

Et l'inverse est vrai : les baisses du marché boursier ont une incidence négative sur l'économie réelle.

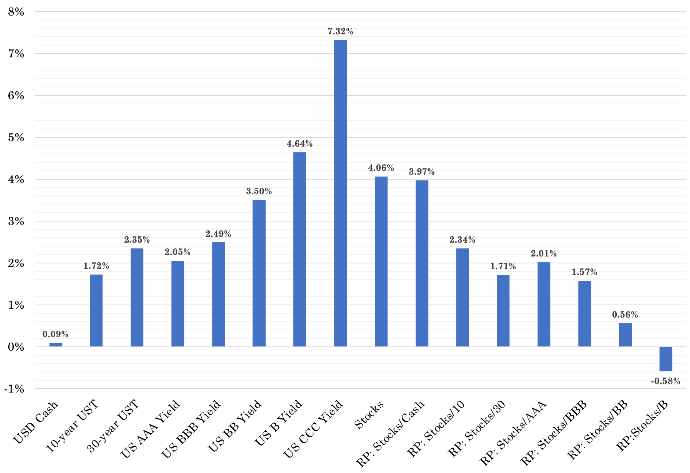

Si vous regardez le rendement des actifs tels qu'ils vous sont présentés, il est probable qu'il soit faible. En termes réels :

L'argent liquide : - 2 %

Obligations : de -1 % à +1 %.

Actions : +1 % à +3 %

Les liquidités et les obligations sont en grande partie une source de destruction de richesse. Et tous les actifs sont en concurrence avec les liquidités et les obligations, donc ils sont également tirés vers le bas.

Si l'on regarde en arrière, cela a fait augmenter leurs rendements. Mais en regardant vers l'avenir, cela a réduit leurs rendements futurs.

Et c'est particulièrement vrai en Occident (États-Unis, Europe développée, Japon). Ces pays auront donc des difficultés à stimuler leur économie par le biais des marchés financiers.

À l'Est, c'est une autre histoire. La croissance de la productivité y est plus élevée. Ils n'ont pas connu d'importants déficits budgétaires.

Ils disposent également de beaucoup plus de leviers politiques traditionnels pour influencer l'économie de l'emprunt et du prêt et la manière dont les marchés financiers peuvent produire de bons résultats au profit de l'économie réelle.

Il y a donc à la fois des risques uniques et des opportunités uniques d'équilibrer les expositions au niveau mondial.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot