Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-03-2021 15:54:38

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 101

Monnaies de réserve : un aperçu fondamental de la situation de chacune

Les monnaies de réserve sont des devises étrangères, des métaux précieux ou d'autres actifs de réserve détenus par les gouvernements, les banques centrales ou les autorités monétaires centrales des pays pour faire partie de leurs réserves de change.

Les monnaies de réserve sont utilisées pour épargner, effectuer des transactions, stabiliser sa propre monnaie ou pour des investissements. Elles sont souvent appelées monnaies refuges.

Chaque empire dominant à travers le temps a eu une monnaie de réserve. Lorsque les puissances dominantes se développent, leurs échanges commerciaux et leurs flux de capitaux sont positifs. D'autres veulent investir dans le pays et disposer des biens, services et actifs qu'il offre au monde.

Les routes commerciales nécessitent une armée forte. Cela permet également d'influencer les autres pays en dehors de leur territoire principal.

Le fait de détenir une part importante du commerce mondial contribue à développer l'usage et le désir de sa monnaie. L'argent circule et davantage de personnes veulent l'utiliser.

Une monnaie omniprésente en tant que moyen d'échange et de réserve de valeur contribue à son tour à développer ses marchés de la dette et des actions.

Des marchés financiers développés aident à développer un centre financier de premier plan dans le monde, tant pour attirer que pour allouer des capitaux.

C'était Amsterdam dans l'empire hollandais, Londres dans l'empire britannique, New York dans l'empire américain, et maintenant Shanghai (et dans une moindre mesure Shenzen) est en train de se développer pendant l'ascension de la Chine.

Au milieu du XVIe siècle, jusqu'à l'effondrement de la Banque d'Amsterdam à la fin du XVIIe siècle, le florin néerlandais était la principale monnaie de réserve du monde.

De la fin des années 1700 à la première moitié des années 1900, c'était la livre sterling.

Après la Seconde Guerre mondiale et la mise en place du système monétaire de Bretton Woods, les États-Unis se sont clairement imposés comme le principal acteur mondial sur le plan économique et militaire. Le dollar est devenu la première monnaie de réserve mondiale.

Actuellement, les réserves mondiales - c'est-à-dire la part des réserves des banques centrales par devise - se situent autour des pourcentages suivants :

USD : 53%

EUR : 20 %

Or : 14 %.

JPY : 6 %

GBP : 5 %

CNY : 2 %

Leurs pondérations relatives proviennent d'une combinaison de :

a) les éléments fondamentaux qui influencent leurs attraits relatifs et

b) les raisons historiques de leur utilisation.

L'USD ne représente aujourd'hui qu'environ 20 % de l'activité économique mondiale, mais plus de 50 % des réserves mondiales, et environ 60 % si l'on exclut l'or. Cela est dû à la réputation des États-Unis et moins à leurs fondamentaux.

Il en va de même pour le florin néerlandais et la livre britannique, qui ont conservé leur popularité même après le déclin relatif de leur production économique et de leur puissance militaire respectives.

Pourquoi le statut de réserve est lié au déclin d'un empire avec un certain décalage ?

Le statut de réserve accuse un retard de plusieurs décennies sur les raisons fondamentales d'un empire, car il n'est pas facile de changer le système.

C'est un peu analogue aux langues. De la fin du XIVe siècle aux années 1600, l'empire espagnol était puissant. Grâce à son expansion territoriale, la langue espagnole s'est répandue en Amérique du Sud, en Amérique latine et dans certaines régions d'Amérique du Nord.

Les quatre principales monnaies de réserve du monde - le dollar américain, l'euro, le yen et la livre sterling - sont ce qu'elles sont parce qu'elles représentaient les principaux empires de la période qui a suivi la Seconde Guerre mondiale. Cependant, d'un point de vue fondamental, elles sont faibles par rapport à leur statut actuel.

Les niveaux de chaque devise en fonction des réserves mondiales sont trop élevés par rapport aux montants qu'il faudrait avoir pour être équilibré - par exemple, par rapport à l'activité économique, à l'activité commerciale, aux niveaux de croissance relatifs - et à la direction que prend le monde.

La monnaie européenne, le yen, la livre sterling et, de plus en plus, le dollar sont largement utilisés pour des raisons archaïques.

Ces monnaies sont issues du Groupe des cinq (G5) des années 1970, qui représentait les cinq premiers pays en termes de PIB par habitant : les États-Unis, l'Allemagne de l'Ouest, la France, le Japon et le Royaume-Uni.

Nous examinerons ci-dessous les fondamentaux de chacune de ces principales monnaies de réserve. L'or est également inclus, car il s'agit d'un actif de longue durée et d'une réserve de valeur qui se comporte davantage comme une monnaie que comme une marchandise.

Le Dollar américain

Les États-Unis ont l'immense privilège de posséder la première monnaie de réserve du monde.

Mais en raison de la situation financière des États-Unis, qui doivent de plus en plus "imprimer" de l'argent pour faire face à leurs énormes obligations qui arrivent de plus en plus souvent à échéance (non seulement la dette publique, mais aussi d'autres obligations liées aux soins de santé, aux retraites et à d'autres obligations non financées), ils risquent de mettre ce statut en péril.

Les États-Unis ont largement dépassé le point où tout l'argent sera payé en prélevant une fraction de la production économique (impôts) et/ou en réduisant les dépenses.

Un pays qui ne dispose pas de réserves importantes, ce qui est le cas des États-Unis, risque de ne pas disposer d'une quantité suffisante d'autres devises et d'actifs de réserve que le monde apprécie.

Cela signifie que les États-Unis sont actuellement puissants sur le plan économique parce qu'ils peuvent imprimer la forme de monnaie la plus prisée au monde, mais qu'ils seraient très vulnérables s'ils perdaient leur statut de monnaie de réserve.

Le fait que des personnes, dont de nombreuses entités internationales, souhaitent détenir des dollars par le biais d'obligations du Trésor américain signifie que les coûts d'emprunt sont moins élevés.

Cela permet aux États-Unis de vivre au-dessus de leurs moyens et donne au pays et à ses citoyens un avantage en termes de revenus.

C'est l'une des raisons pour lesquelles les revenus américains ont tendance à être supérieurs d'environ 20 % par habitant par rapport aux autres pays développés.

Le statut de réserve de l'USD confère également des pouvoirs opérationnels, tels que le contrôle du système de compensation prédominant dans le monde.

La Chine se positionne pour gagner en puissance au fil du temps. L'objectif de la Chine est de devenir la première superpuissance mondiale. Et pour ce faire, elle voudra la première monnaie de réserve du monde.

La surdétention de dollars

Les avoirs en dollars américains dans les portefeuilles des étrangers sont trop élevés par rapport à ce qu'ils devraient idéalement être.

Ces avoirs sont surtout présents dans les portefeuilles contrôlés par les gouvernements, y compris les réserves des banques centrales et des fonds souverains, ainsi que dans les grands fonds institutionnels.

Les avoirs en dollars sont trop élevés par rapport à une variété de mesures à long terme :

i) La taille de l'économie américaine (produit intérieur brut) par rapport à l'économie mondiale.

ii) La capitalisation des marchés de la dette américaine par rapport à la capitalisation des autres marchés.

iii) La répartition des actifs que les investisseurs internationaux et les gestionnaires de réserves souhaiteraient avoir afin d'équilibrer plus prudemment leurs portefeuilles.

iv) Les avoirs en devises de réserve qui seraient appropriés pour répondre aux besoins de financement du commerce et des flux de capitaux.

La dette libellée en USD est élevée par rapport à toutes ces mesures. Mais, comme nous l'avons mentionné, le statut de monnaie de réserve décline avec un décalage par rapport au déclin de l'empire global selon diverses mesures (par exemple, la production économique, le commerce, la puissance militaire).

Généralement, mais pas toujours ou nécessairement, un meilleur système est créé en premier.

Le dollar est perçu comme un actif plus sûr qu'il n'est justifié et les emprunts en dollars américains sont disproportionnés.

Les gestionnaires de réserves, les banques centrales et les autres personnes chargées de déterminer quelle part de leurs avoirs doit être placée sur quels marchés et dans quelles devises ne voudront pas, collectivement, augmenter leur part de réserves en dollars.

Cela est d'autant plus vrai que les États-Unis doivent émettre des montants de plus en plus importants de dettes (obligations) pour couvrir leurs obligations.

En fait, beaucoup envisagent de réduire purement et simplement leur exposition à la dette américaine.

Si cela se produit, la banque centrale américaine, la Réserve fédérale, devra acheter davantage de cette dette. Cela dévaluera le dollar.

Les quantités à produire ne sont pas susceptibles de faire l'objet d'une demande suffisante de la part des investisseurs privés nationaux ou des acheteurs internationaux. La Fed devra l'acheter dans le cadre de ses opérations de politique monétaire. Cela revient à la "monétiser".

De plus, les incitations financières à détenir cette dette sont faibles car le rendement nominal n'est pas très élevé et le rendement réel est négatif.

Si les rendements sont de 0 à 2 % et que l'inflation est de 2 % ou plus, il s'agit effectivement d'une destruction de richesse. Les gens achètent des actifs financiers parce qu'ils s'attendent à ce que ces actifs leur permettent de convertir ces avoirs en biens et services à l'avenir.

Dans les circonstances entourant le conflit entre les États-Unis et la Chine, détenir la dette d'un autre pays lorsque vous êtes en conflit avec le débiteur n'est pas aussi souhaitable que lorsque les relations sont meilleures.

La Chine détient moins de cinq pour cent de l'ensemble de la dette du Trésor américain, mais c'est certainement un risque.

Les autres pays savent que les mêmes mesures prises à l'égard de la Chine et de leurs avoirs en dollars pourraient également être prises à leur égard. Par conséquent, les risques perçus de détenir des dettes en dollars sont plus élevés. Cela peut réduire la demande pour celles-ci.

Actuellement, la dette extérieure nette des États-Unis, exprimée en pourcentage du PIB, dépasse les 40 %. Aucun pays n'a pu maintenir ce niveau sans une dévaluation pour soulager les débiteurs.

Le rôle du dollar américain en tant que principale monnaie de réserve mondiale repose sur sa capacité à être échangé facilement entre les pays et à fonctionner correctement pour que la plupart des pays l'utilisent pour effectuer des transactions et pour stocker leur épargne.

Par conséquent, plus les responsables politiques américains exercent des contrôles sur la manière dont le dollar peut circuler (sanctions), ou mènent une politique monétaire qui est en conflit avec les intérêts du monde par rapport aux propres intérêts des États-Unis, moins le dollar sera souhaitable en tant qu'actif de réserve.

L'essentiel est qu'un grand nombre d'éléments s'accumulent et vont à l'encontre de la valeur à long terme du dollar.

Mais dans le même temps, le dollar est si largement utilisé qu'il est plus précieux et difficile à remplacer en peu de temps.

La faiblesse du dollar est susceptible de se manifester sur une plus longue période.

Tester les limites

Les États-Unis testent les limites jusqu'où ils peuvent pousser le dollar à leur avantage :

i) le dollar est utilisé comme arme par le biais de sanctions pour aider les États-Unis à obtenir ce qu'ils veulent et à protéger leurs intérêts.

ii) produire une grande quantité de monnaie et de dette libellée en dollars

iii) en alimentant leurs emprunts par des taux d'intérêt réels négatifs sur la dette (ce qui dissuade les gens d'en vouloir), et

iv) avoir un système monétaire où la valeur de la monnaie est basée sur la seule autorité du gouvernement fédéral.

Personne ne sait quelles sont les limites ultimes de ces actions. Et une fois que ces limites sont atteintes, il est déjà trop tard pour les rectifier.

Les États-Unis doivent émettre une grande quantité de dette par rapport à la demande. Cela a pour effet soit d'augmenter les rendements de la dette, soit de dévaluer la monnaie.

Cette dernière solution est finalement privilégiée, car il est moins douloureux de dévaluer la monnaie que de laisser un grand nombre de personnes et d'entités se ruiner.

Les dévaluations monétaires peuvent également être bénéfiques à plusieurs égards. Elles stimulent l'activité nominale et font augmenter certains types d'actifs en termes nominaux (par exemple, les actions, l'or, les matières premières ; mais elles sont mauvaises pour les obligations et la valeur globale de la monnaie).

La Fed ne voudra pas que les taux d'intérêt augmentent, car le maintien des taux d'intérêt nominaux à un niveau inférieur aux taux de croissance nominaux permet de conserver le différentiel de taux nécessaire au maintien de l'économie. (Pour être plus technique, les paiements du service de la dette doivent rester inférieurs aux revenus, aux actifs vendables et aux nouveaux emprunts).

Ainsi, dans un "marché libre", toute la création de dette pourrait signaler un mauvais environnement pour les obligations. Mais si la banque centrale veut ou doit tout acheter, elle cherchera plutôt à dévaluer la monnaie.

Il est politiquement difficile d'augmenter les impôts au-delà d'un certain point. Cela a un impact sur les incitations et les flux de capitaux. Les gens prennent des mesures pour les éviter ou élisent ces gouvernements.

Il est plus discret de dévaluer l'argent des gens et cela présente les avantages susmentionnés.

Le gouvernement américain, par le biais de ses déficits, et la Réserve fédérale mènent essentiellement une expérience géante pour voir combien d'argent et de crédit peuvent être produits grâce au statut de réserve du dollar sans briser le système.

Pour l'instant, les États-Unis ont un net avantage dans la "guerre des capitaux", en ce qui concerne leur front multi-conflit avec la Chine. Le statut de réserve du dollar dépasse de loin celui du renminbi et c'est un gros avantage.

Mais il est clair que l'on s'aventure sur un terrain très risqué étant donné l'offre de monnaie et de dette libellées en dollars actuellement et la demande relative limitée pour cette monnaie.

Cela ne signifie pas que l'on puisse être sûr de la trajectoire à court terme du dollar ou de sa valeur en tant que monnaie de réserve.

Mais la proportion relative du dollar dans les réserves mondiales diminuera inévitablement avec le temps.

L'Euro

L'euro est un type d'union monétaire à parité qui est faiblement structuré par l'unification de nombreux pays différents dont les conditions économiques sont très différentes. Il est difficile pour les différents pays européens de mener des politiques monétaires qui soient les meilleures au regard de leurs propres conditions.

Il en résulte une monnaie qui tend à être trop faible pour une économie forte comme l'Allemagne, et trop forte pour des économies plus faibles comme l'Espagne, le Portugal, l'Italie et la Grèce.

Les pays européens sont très fragmentés sur un certain nombre de questions différentes, tant au sein des pays qu'entre eux, et la région est faible sur le plan économique et militaire.

L'Europe développée croît à un rythme plus lent que l'économie américaine, n'est plus à la frontière de la productivité comme elle l'était au cours des décennies et des siècles passés, et sa part de la croissance mondiale est en train de chuter par rapport à son niveau actuel d'environ 15 %.

L'or

L'or est un actif de réserve populaire. Il a été utilisé comme monnaie pendant des milliers d'années. Comme il a fonctionné pendant si longtemps, il est considéré comme une réserve de richesse.

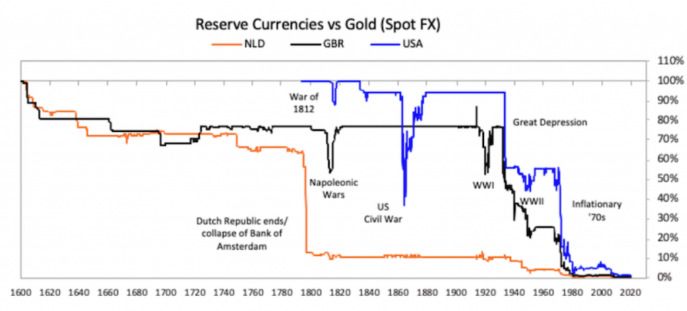

Avant 1971, pendant le système monétaire de Bretton-Woods, et dans de nombreuses autres sociétés et empires avant cela, l'or était la base sur laquelle reposait l'argent.

Dans une moindre mesure, l'argent a également été utilisé pour soutenir la valeur de la monnaie. Les métaux précieux ont aidé les pays à s'abstenir de créer de la monnaie et du crédit de manière trop prodigue et à garantir un certain niveau de responsabilité fiscale collective.

L'or et l'argent ne sont en aucun cas parfaits pour fixer une monnaie, mais ils sont généralement choisis, car leur demande ne subit pas de fortes variations.

Mais à un moment donné, le montant des reconnaissances de dette sur l'or (et les autres métaux précieux) devient trop élevé par rapport à l'offre. Le besoin de créer de la monnaie et du crédit l'emporte sur le désir de conserver cette discipline monétaire.

Soit le facteur de convertibilité entre l'or (et/ou l'argent ou d'autres métaux précieux) et la monnaie est augmenté, soit le lien est complètement rompu.

Les États-Unis ont connu cette déconnexion en 1933 et en 1971, comme le montre le graphique ci-dessous qui compare les monnaies de réserve à l'or au fil du temps.

L'or est un actif qui ne dépend pas du crédit. Il ne court donc aucun risque d'être excessivement "imprimé", contrairement aux monnaies fiduciaires. Pour cette raison, l'or fonctionne comme l'inverse de la monnaie.

À mesure que la monnaie et les réserves en circulation augmentent, le prix de l'or suit souvent sur le long terme par rapport à la monnaie dans laquelle il est évalué.

La popularité de l'or tend à augmenter lorsque les rendements réels des actifs financiers diminuent. Il s'agit d'une sorte de couverture de change et de réserve de valeur à long terme.

L'or est généralement considéré comme une alternative aux liquidités.

Depuis 1850, les liquidités portant intérêt ont rapporté 1,2 % par an en termes réels. Sur la même période, l'or a rapporté 1,3 % par an en termes réels.

Le marché de l'or est limité en taille et relativement illiquide. Sa valeur est plus volatile que celle de la plupart des devises des marchés développés. Son utilisation comme actif de réserve est donc limitée en fonction de cela.

Le yen japonais

Le yen connaît un grand nombre des mêmes problèmes financiers que les États-Unis et leur monnaie.

Il s'agit notamment d'une dette qui augmente rapidement et qui est achetée par sa banque centrale nationale (la Banque du Japon) par le biais de la "monnaie imprimée", de sorte qu'elle paie des taux d'intérêt très bas en termes nominaux et réels.

Dans le même temps, le Japon n'est pas une puissance économique et militaire de premier plan. Il représente actuellement environ cinq pour cent du PIB mondial, et il perd des parts au fil du temps en raison de la faiblesse des taux de productivité et de la baisse de la croissance démographique.

Le yen n'est pas non plus largement utilisé ou valorisé en dehors du Japon.

Livre sterling

Avant que le dollar américain ne devienne la monnaie de réserve mondiale, il y avait la livre britannique. L'empire britannique a dépassé la puissance relative de l'empire néerlandais quelque part au milieu des années 1700.

Aujourd'hui, le Royaume-Uni ne représente plus que trois pour cent du PIB mondial. Il a des déficits budgétaires et de la balance courante et son pouvoir global est relativement faible sur le plan géopolitique.

La livre est comparable au yen en tant que part des réserves mondiales à environ cinq pour cent, toujours au-dessus de sa part relative de diverses mesures économiques pour des raisons historiques.

Renminbi/yuan chinois (RMB ou CNY)

Le renminbi n'a été qu'une monnaie mineure jusqu'à présent.

Mais sa pertinence devrait s'accroître au fil du temps étant donné. La Chine est la deuxième plus grande économie et possède le deuxième plus grand marché boursier et obligataire au monde.

Sa part du commerce mondial est la plus importante de toutes les économies. Son économie est la deuxième plus grande et devrait devenir la plus grande au cours de la première moitié du 21e siècle.

Le renminbi/yuan chinois est la seule monnaie de réserve principale qui a du sens sur la base de ses fondamentaux, contrairement au dollar, à l'euro, au yen et à la livre.

Les États-Unis étaient la puissance économique dominante en 1945 et n'ont jamais eu de concurrent économique de taille comparable au cours des 100 dernières années, jusqu'à récemment.

Aujourd'hui, ils en ont un, la Chine, dont la taille est de plus en plus similaire et dont la croissance est également plus rapide. Si la tendance actuelle se poursuit, la Chine sera bientôt un producteur économique aussi dominant que l'étaient les États-Unis après la Seconde Guerre mondiale.

Les responsables politiques chinois ont géré le RMB de manière à ce qu'il soit à peu près stable par rapport aux autres devises et sur la base de la parité des prix d'achat (PPA). Ses réserves de change sont également importantes.

En outre, contrairement aux autres monnaies de réserve, le RMB n'a pas un taux d'intérêt de zéro pour cent ou un taux d'intérêt réel négatif. Il a toujours un taux d'intérêt normal et une courbe de rendement à pente positive.

La Chine a effectivement un problème d'endettement. Mais la dette est libellée en monnaie locale où elle peut être contrôlée.

Elle sera restructurée au fil du temps par une combinaison d'amortissements, de baisse des taux d'intérêt, d'allongement des durées et de changement du bilan de qui elle se trouve (par exemple, la banque centrale qui achète la dette si nécessaire).

La Chine n'a pas non plus les problèmes liés à la monétisation de la dette que connaissent les autres pays, qui sont bloqués à des taux d'intérêt nuls ou quasi nuls. L'argent de la Chine est donc relativement sain.

Les principaux inconvénients du RMB sont les suivants :

- Il n'est pas largement utilisé dans le monde. Peu de gens effectuent des transactions, épargnent ou investissent dans cette monnaie.

- La Chine a un mode de fonctionnement interne différent de celui des démocraties occidentales et du Japon. Son type de système descendant ne bénéficie pas de la confiance générale des investisseurs mondiaux. Certains pensent que le système chinois n'est pas propice à de bons retours sur investissement, étant donné le désir du gouvernement de contrôler l'allocation des différents types de ressources.

- Ses marchés de capitaux ne sont pas encore aussi développés, même s'ils sont importants.

- Shanghai et Shenzhen ne sont pas encore considérés comme des centres financiers mondiaux.

- Le système de compensation des paiements de la Chine n'est pas encore bien développé.

À quoi ressemblera le déclin/la perte du statut de réserve du dollar américain ?

Nous ne savons pas quand le dollar déclinera de manière significative en tant qu'actif de réserve.

Mais nous savons ce qui se passera quand il le fera. Et les responsables politiques ne peuvent pas faire grand-chose à ce moment-là.

Cela impliquera :

i) Des personnes souhaitant vendre des dettes libellées en dollars et déplacer leur patrimoine vers d'autres pays, d'autres devises et d'autres actifs de réserve de richesse.

ii) des personnes souhaitant emprunter en dollars pour profiter d'un financement bon marché qui les aidera à générer des rendements plus élevés.

La Réserve fédérale devra faire des arbitrages difficiles.

Elle devra soit :

a) laisser les taux d'intérêt atteindre des niveaux élevés pour défendre la monnaie - c'est-à-dire rémunérer suffisamment les investisseurs pour qu'ils la détiennent - soit

b) imprimer de la monnaie pour acheter la dette, ce qui réduit encore la valeur de la monnaie et de la dette libellées en dollars.

Les banques centrales choisissent presque toujours le deuxième choix en imprimant de l'argent, en achetant la dette et en dévaluant leur monnaie.

Elle ne peut pas laisser les taux monter à des niveaux tels qu'ils écrasent l'activité économique, elle choisit donc de dévaluer la monnaie.

Ce processus se poursuit généralement de manière auto-renforcée, car les taux d'intérêt que le gouvernement verse sur l'argent et la dette ne suffisent pas à compenser les investisseurs pour la dépréciation de la monnaie.

Pour que la monnaie atteigne son niveau plancher, les responsables politiques doivent choisir un taux d'intérêt sur la monnaie qui compense à la fois le taux d'inflation et le taux de dépréciation de la monnaie (sur la base du flux de capitaux sous-jacent) afin de fournir un rendement réel positif.

Mais cela est généralement douloureux en raison de l'augmentation des coûts du crédit et du service de la dette, de sorte que la dévaluation est la voie la plus courante.

Ce processus se poursuit généralement jusqu'à un point où la monnaie et les taux d'intérêt réels établissent un nouvel équilibre de la balance des paiements.

En d'autres termes, cela signifie qu'il y aura suffisamment de ventes forcées d'actifs réels et financiers et suffisamment de diminutions de leurs achats par les entités américaines pour qu'elles puissent être payées avec moins de dette.

Il s'agit d'un processus d'autocorrection qui vise à rectifier le modèle excessif d'emprunt et de dépense du passé. Les dettes ne peuvent pas dépasser les revenus, et les revenus ne peuvent pas dépasser la productivité indéfiniment.

Si les États-Unis finissent par payer le prix de leurs dépenses excessives, les conséquences sociales et politiques seront terribles.

Cela signifiera que les Américains ne pourront plus dépenser autant, car les États-Unis ne pourront plus utiliser leur statut de réserve pour emprunter des sommes massives afin de financer ces dépenses.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot