Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-02-2021 15:20:03

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 102

4 opérations de réflation et leurs contre-arguments

Après une récession, la banque centrale a de fortes motivations pour relancer l'économie (exemple Covid-19). Les traders se tournent alors largement vers ce que l'on appelle les opérations de "réflation trades", qui bénéficieront de cette toile de fond.

Les banques centrales commencent par abaisser les taux d'intérêt. Cela rend les liquidités moins intéressantes à posséder. Cela incite à la détention d'actifs plus risqués et à l'augmentation des dépenses dans l'économie, ce qui accroît les bénéfices des entreprises.

Si nécessaire, elles abaissent les taux d'intérêt à long terme en achetant des obligations et d'autres actifs à long terme (potentiellement des ETF et des actions également), parfois appelés QE.

Si une nouvelle impulsion est nécessaire, il y aura une coordination de la politique monétaire et de la politique budgétaire.

Ce sont là les principes de base.

Quelles sont les opérations de réflation les plus populaires ?

Il y a quatre principales opérations de réflation ou thèmes de la relance lorsque les gouvernements apportent une aide politique à grande échelle à une économie.

Nous allons les passer en revue individuellement.

Obligations à court terme

Les liquidités et les obligations à taux nominal sont de mauvais investissements dans un contexte de réflation typique, car les gouvernements "impriment" beaucoup d'argent et émettent beaucoup de dettes.

Lorsque vous avez beaucoup de dettes étrangères libellées dans votre devise - comme le font les États-Unis avec environ 45 % du PIB - et beaucoup de débiteurs par rapport aux créanciers, vous voulez créer un soulagement en faisant déprécier votre devise.

Lorsqu'ils vont assez loin avec cela, cela ne rapporte rien en termes réels. Cela signifie que le fait de la maintenir érode en fait le pouvoir de dépenser.

Elle peut également ne rien rapporter en termes nominaux. Les banques centrales veulent maintenir un taux d'inflation au moins égal à zéro, de sorte que les taux réels sont très probablement négatifs lorsqu'ils sont proches de zéro (ou négatifs) en termes nominaux.

Pour les investisseurs étrangers, ils se soucient moins du rendement réel (principal objectif des investisseurs nationaux) et plus du rendement ajusté en fonction de la devise.

Si une banque centrale crée beaucoup d'argent, cela risque de le déprécier. Si le rendement nominal de la monnaie et le taux de dépréciation dépassent le rendement souhaité, il semble moins intéressant de la posséder.

En fin de compte, si vous avez un investissement, vous voulez en tirer de l'argent et personne ne veut que son pouvoir d'achat diminue.

Lorsque la politique monétaire est très stimulante, de nombreux traders veulent être sur les obligations à court terme.

Au début d'une récession, les traders veulent généralement posséder des obligations de pays à monnaie de réserve, car elles sont plus demandées. Dans de telles circonstances, les gens veulent de la sécurité et des liquidités.

Une fois que les taux d'intérêt ont été suffisamment réduits et que d'autres mesures de relance ont été prises, c'est-à-dire lorsque les taux d'intérêt nominaux sont ramenés en dessous des taux de croissance nominaux et que le service de la dette est suffisamment allégé, l'économie touche le fond.

Le creux de l'économie financière (c'est-à-dire les marchés) mène le creux de l'économie réelle (c'est-à-dire l'économie des biens et services).

Les obligations passent généralement du statut de bons investissements à celui de mauvais investissements.

La croissance nominale augmente, ce qui entraîne généralement une hausse des rendements.

Les liquidités sont essentiellement des obligations à court terme. Souvent, le rendement à trois mois est pris comme le taux des liquidités.

Les liquidités sont généralement toujours détenues à découvert. Les personnes qui ont un bon usage des liquidités les empruntent pour créer des choses. Emprunter signifie être à court de liquidités ; la dette est une position monétaire à court terme.

Mais le degré d'emprunt change. En période de récession, les gens doivent être sur la défensive, de sorte que leurs emprunts sont plus modérés.

Lorsqu'il y a plus de liquidités disponibles, le désir de profiter d'emprunts bon marché et de la hausse des prix des actifs augmente de manière auto-réalisatrice.

La solvabilité s'améliore. Cela contribue à accroître l'activité de prêt. Les dépenses augmentent à mesure que le crédit s'améliore.

Les taux d'investissement en capital augmentent également. Il devient alors plus intéressant d'utiliser l'effet de levier pour acheter des actifs financiers.

Un plus grand nombre de personnes empruntent et les primes de risque diminuent.

Dans le même temps, les rendements à terme diminuent à mesure que le prix des actifs augmente. Pour obtenir le rendement des capitaux propres souhaité, les ratios de levier financier augmentent généralement.

Les liquidités peuvent sembler sûres, car leur valeur n'est pas très volatile.

Mais les liquidités sont la pire chose que vous puissiez avoir au fil du temps. Elles sont perpétuellement taxées par l'inflation d'un certain montant par an.

Actions à long terme

Toutes les grandes dévaluations de devises contribuent à déclencher des rallyes boursiers dans le monde entier. L'un des meilleurs moyens de faire remonter les actifs à risque est de dévaluer votre monnaie.

Au fur et à mesure que l'économie et les bénéfices des entreprises augmentent et que les taux d'intérêt sont fixés à des niveaux attrayants (de sorte qu'il y a plus d'argent et de création de crédit à consacrer aux actifs financiers), les actions se trouvent généralement dans un environnement très favorable.

Les actions à long terme ont souvent tendance à se comporter de manière particulièrement favorable. Les actions de longue durée profitent de l'augmentation des multiples des bénéfices.

Il s'agit souvent d'actions technologiques, qui peuvent ne pas être très rentables aujourd'hui, mais qui sont escomptées à l'avenir.

Cela peut conduire à des performances excessives de sociétés qui ne sont pas encore rentables (dont certaines ne le seront inévitablement jamais).

Les valeurs cycliques peuvent également faire l'affaire, car plus de travail s'ouvre et le chômage diminue. La demande de machines lourdes et d'automobiles, qui ont tendance à être touchées par la récession, augmente.

Cela dépend également de la nature de la récession.

Pendant la crise du Covid-19, moins de gens voulaient (ou ne pouvaient) partir en vacances en croisière, et cette situation a perduré bien après la réouverture des économies.

Les produits de base sont également très demandés par rapport aux produits cycliques.

Lorsque les taux d'intérêt ne peuvent plus beaucoup baisser avec des taux zéro dans l'ensemble des économies de marché développées, il n'est plus très efficace de compenser cette baisse des taux par une baisse des taux pour toucher le fond sur les marchés financiers.

Les acteurs du marché sont donc plus méfiants à l'égard des produits cycliques et plus optimistes à l'égard des produits de base, pour lesquels une forte baisse des taux d'intérêt n'est pas nécessaire pour atteindre un plancher en dessous des revenus.

Lorsque les taux d'intérêt sont si bas sur les liquidités et les obligations au point que le pouvoir de dépenser s'effrite en les possédant, les gens se demandent ce qu'il y a d'autre à faire.

Les obligations constituent la plus grande classe d'actifs, donc si les gens veulent en sortir, il faut bien qu'ils aillent quelque part.

Les actions sont inévitablement une de ces avenues.

Matières premières à long terme

Les produits de base peuvent être envisagés de différentes manières :

- une classe d'actifs sensible à la croissance

- les monnaies alternatives (c'est-à-dire le moyen d'échange, la réserve de richesse)

- des marchés individuels soumis à leurs propres images de l'offre et de la demande

Une situation réflationniste est généralement bonne pour les produits de base sensibles à la croissance.

Avec la reprise de l'activité économique, la demande de pétrole, de cuivre, d'argent, de bois et d'autres produits industriels augmente.

Ces produits peuvent également être considérés comme des réserves de valeur alternatives.

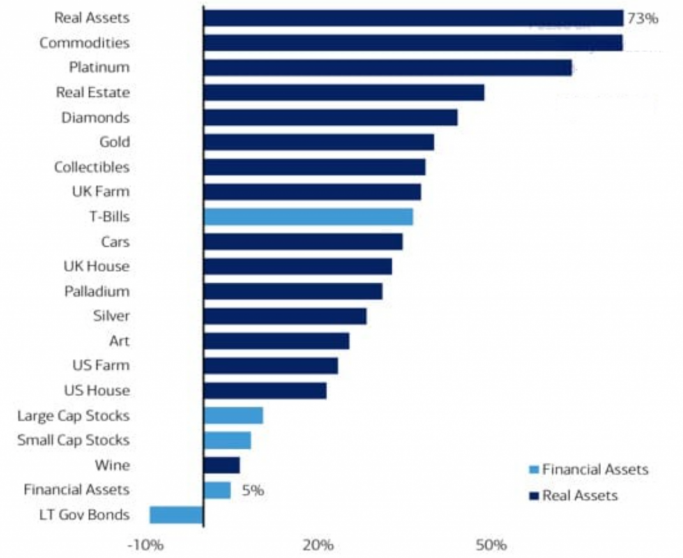

Le désir d'actifs ayant des propriétés de couverture de l'inflation est également une considération importante.

Les actifs financiers traditionnels sont les mieux adaptés aux environnements à faible inflation. En effet, une inflation plus faible se traduit par des taux d'intérêt nominaux plus bas, qui actualisent la valeur actuelle des flux de trésorerie futurs.

Des taux d'actualisation plus faibles augmentent leur valeur actuelle (prix), toutes choses égales par ailleurs.

Le graphique ci-dessous montre la corrélation des actifs réels et financiers avec l'inflation depuis 1950.

Or

L'or est généralement l'un des produits de base les plus populaires avec le pétrole.

L'or fonctionne davantage comme une monnaie que comme une marchandise traditionnelle qui se consomme. Il n'est pas soumis à une production traditionnelle et à une demande basée sur une consommation en fonction des besoins.

Il s'agit plutôt d'une réserve de richesse de longue durée. Il s'agit de la troisième réserve mondiale en importance, derrière le dollar et l'euro.

L'or est encore généralement sous-exploité par les banques centrales, les fonds souverains et d'autres grands acteurs par rapport au niveau des actifs financiers.

Cela est particulièrement vrai lorsque les banques centrales créent de l'argent de manière agressive et que les émissions de dette sont extrêmement élevées. Cela fait courir un risque de dévaluation à la monnaie et l'incite à trouver d'autres réserves de valeur.

Et pratiquement tous les marchés développés ont dû le faire pour faire face aux retombées de la pandémie de Covid-19.

Pour mettre les choses en perspective, la Fed a acheté, en six semaines, plus de bons du Trésor qu'elle ne l'a fait pendant la décennie où Bernanke et Yellen ont été présidents de la Fed.

Les États-Unis ont trop de dettes et d'autres obligations à payer, environ 15 fois le PIB. L'Europe développée et le Japon sont dans une situation similaire.

Tous les pays débiteurs vont imprimer de l'argent et déprécier leur monnaie.

Les pays créanciers en sont conscients. Ils voudront donc augmenter leurs réserves hors USD. Historiquement, cela a toujours signifié de l'or.

Les obligations des pays débiteurs ne sont pas intéressantes pour les prêteurs des pays créanciers.

Ils voudront donc acheter les actifs dont ils savent qu'ils auront besoin. Chaque pays a besoin de matières premières et de biens durables, c'est-à-dire de choses dont il a besoin et de choses qui peuvent être considérées comme des réserves de valeur.

Les matières premières servent à cette fin. C'est pourquoi les matières premières sont préférées aux actifs financiers lorsque ces derniers ont un rendement très faible.

Et les pays ne veulent pas seulement acheter des matières premières, ils veulent aussi acheter les producteurs et les fabricants de matières premières.

Il n'y a qu'une certaine quantité de stocks de matières premières qui peuvent être effectivement détenus.

Certains investissements en actions, comme nous l'avons vu dans la section précédente, sont également plus judicieux, au lieu que les obligations des pays débiteurs soient payées avec de l'argent qui se déprécie.

Une grande partie de l'appréciation des matières premières, lorsqu'il s'agit de la manière dont les acteurs financiers pensent et lorsque la gestion des réserves entre en jeu, se résume à un manque d'alternatives.

Lorsque de nombreux actifs financiers ont un rendement faible ou négatif en termes réels, de sorte que le pouvoir de dépenser s'érode, il est plus judicieux de détenir des réserves de valeur non-financières.

Dollar à court terme

Comme nous l'avons vu, tout cela s'inscrit dans le cadre d'un petit thème sur le dollar. Mais il s'agit plutôt d'un thème à long terme, pas nécessairement à court terme.

Lorsque vous avez beaucoup de dettes, vous pouvez :

a) essayer de retirer plus d'argent de l'économie par le biais des impôts, qui ont une limite,

b) vous pouvez réduire les dépenses, ce qui n'est pas très faisable, car les gens dépendent de ces dépenses pour leurs revenus et leurs aides (pensions, soins de santé, etc.), et/ou

c) vous pouvez imprimer de l'argent si vous avez cette capacité.

Bien entendu, la dernière option est celle que vous souhaitez naturellement. C'est la plus discrète et la moins chargée politiquement.

Elle implique une dévaluation de la monnaie.

Mais cela signifie aussi une dévaluation par rapport à quoi ?

Lorsque d'autres pays ont les mêmes problèmes, cela ne signifie pas nécessairement une dévaluation par rapport à ces pays.

De plus, en cas de baisse de l'économie, les exportations ralentissent, ce qui fait que les autres pays ont du mal à obtenir des dollars et d'autres devises de réserve. Cela crée un resserrement plus important de la monnaie.

Puis vient l'impression de monnaie par la banque centrale pour faire remonter les revenus, comme en 2008 et 2020.

Ces deux cas ont bénéficié d'un soutien politique massif. L'année 2008 a été un exemple célèbre et l'année 2020 a éclipsé ce dernier parce que la chute de l'économie a été si forte et si sévère.

La récession de 2020 a produit un déficit plus important que les six dernières récessions combinées - 1974-75, 1980, 1982, 1990-91, début des années 2000 et la crise financière de 2008.

Ainsi, la dévaluation de la monnaie ne se produit pas nécessairement par rapport aux autres monnaies. La dévaluation se produit souvent par rapport aux monnaies des pays créanciers qui ont des excédents.

Mais une grande partie de la dévaluation est observée par rapport à des actifs comme les actions, l'or et les matières premières.

Les actifs augmentent en termes monétaires parce qu'ils sont intrinsèquement libellés dans cette monnaie.

Par exemple, le prix de l'or est fixé à une certaine quantité d'argent par once. Si la valeur de l'argent baisse, la valeur de l'or augmente en termes monétaires. Cela n'a pas grand-chose à voir avec l'or lui-même.

C'est pourquoi la valeur de l'or à long terme est à peu près égale à la monnaie et aux réserves en circulation d'une monnaie particulière par rapport à l'offre mondiale d'or.

C'est pourquoi l'or se comporte souvent bien dans certaines monnaies, mais moins bien dans d'autres.

La dévaluation de la monnaie contribue également à l'inflation.

Mais lorsque cela se produit dans des pays à monnaie de réserve ayant une faible dette libellée en devises étrangères, il y a peu d'inflation - du moins au début - parce que ce qui se passe réellement, c'est que l'inflation est annulée.

Quelle monnaie est sûre ?

Les bons du Trésor américain, les obligations à long terme, les espèces en dollars, en euros (plus largement les devises européennes) et en yens sont les plus sûres.

Aujourd'hui, aucune de ces monnaies n'est particulièrement attrayante.

Le dollar représente toujours plus de 50 % des réserves mondiales, l'euro environ 15 à 20 % des réserves et le yen environ 5 %. L'or se situe entre l'euro et le yen en termes de réserves.

Le risque le plus faible ne se situe pas dans les pays qui ont un excès de dette ou trop d'obligations à payer.

Tous les pays débiteurs continueront à imprimer de l'argent. Ils voudront déprécier leur monnaie, et les pays créanciers le sauront et voudront probablement se tourner vers d'autres types de réserves, comme l'or et les monnaies en hausse comme le renminbi chinois.

Rééquilibrage géographique

Dans l'ensemble, il y a un rééquilibrage des richesses entre l'hémisphère occidental, dont les pays débiteurs dévaluent leur argent, et les pays de l'Est, qui ont des taux d'intérêt plus normaux et connaissent des entrées nettes de capitaux.

Les faibles taux d'intérêt sur les liquidités se sont étendus aux obligations.

Les obligations sont des flux financiers à plus long terme, de sorte que l'achat d'obligations permet essentiellement de bloquer ces faibles rendements réels. Ce qui, à son tour, alimente cette réaffectation vers d'autres pays, actifs et réserves de valeur.

Qu'est-ce qui peut mal tourner dans les opérations de refinancement ?

Nous allons examiner les principales raisons pour lesquelles les opérations de refinancement classiques peuvent ne pas fonctionner.

Obligations à court terme

Le rendement des obligations ne peut pas être plus élevé que ce qu'il est possible d'obtenir avant d'entrer en bourse et dans l'économie réelle.

Le prix des actions correspond à la valeur actualisée des flux de trésorerie futurs.

Les rendements des obligations sont l'un des éléments qui alimentent le processus d'actualisation (l'autre étant la prime de risque).

L'augmentation des rendements obligataires réduit les calculs de la valeur actualisée.

Il est donc peu probable que les obligations aient un rendement supérieur indéfiniment en cas de réflation dans une économie fortement endettée.

L'endettement est important par rapport aux revenus et l'économie ne peut tolérer des rendements aussi élevés qu'avant que le service de la dette ne devienne un problème.

Les banques centrales tenteront de prendre le contrôle des rendements obligataires à long terme si cela devient un problème, ce que l'on appelle le contrôle de la courbe des taux.

La Réserve fédérale américaine a lancé cette idée, et la Banque de réserve d'Australie (RBA) et la Banque du Japon (BOJ) l'ont déjà adoptée sous une forme ou une autre pour empêcher les rendements de trop augmenter.

Une vente à découvert d'obligations dans un environnement de réflation peut fonctionner, mais dans les économies où les banques centrales et l'autorité des banques centrales sont fortes, ce n'est pas une opération qui a nécessairement un potentiel illimité.

Actions à long terme

Lorsque le rendement des liquidités et des obligations est extrêmement faible, le taux d'actualisation auquel la valeur actuelle des flux de trésorerie futurs diminue. Lorsque vous n'avez pas de taux d'actualisation, il vous reste simplement la prime de risque.

Dans un environnement où il y a peu d'alternatives, il y a beaucoup de liquidités et de prêts. La volatilité du marché a tendance à diminuer, et la prime de risque globale du marché baisse également.

Cela augmente également la valeur actuelle des actifs à risque.

Historiquement, aux États-Unis, depuis de nombreuses décennies, nous sommes habitués à un taux moyen de 4 à 5 % pour les liquidités et à un rendement moyen d'environ 7 % pour les obligations à 10 ans.

Si les actions ont un rendement supérieur d'environ 3,5 % au rendement sur 10 ans, cela représente un taux d'actualisation relativement élevé.

Si le rendement des obligations tombe à zéro (comme c'est le cas dans la plupart des pays européens développés, au Japon et presque aux États-Unis) et que la prime de risque tombe à seulement 2 %, le taux d'actualisation n'est que de 2 %.

L'inverse est le rendement, soit environ 50x. Cela semble tout à fait hors de propos, car l'histoire récente suggère que 10 à 20 fois est plus normal.

Mais les circonstances sont différentes. Les économies n'étaient pas aussi endettées, les taux de croissance nominaux étaient plus élevés, et donc les taux d'intérêt sur les liquidités et les obligations étaient également plus élevés.

Le nouvel environnement macroéconomique crée un marché boursier beaucoup plus élevé.

Cependant, si quelque chose se produit qui perturbe ces faibles taux d'actualisation - comme une inflation plus élevée ou une volatilité du marché plus importante que celle qui provoque une hausse de la prime de risque - le marché boursier est vulnérable.

Parier beaucoup sur les actions est risqué et il n'a jamais été aussi important d'avoir un équilibre.

Au cours des quatre à cinq semaines qui ont suivi le crash du coronavirus, le marché américain a perdu environ 35 % sur les grandes capitalisations (S&P 500) et près de 50 % sur les petites.

De plus, lorsque les bénéfices des actions atteignent 30 à 50 fois le prix du marché, cela ne représente qu'un rendement à terme de 2 à 3 %.

Ce n'est pas beaucoup pour compenser une telle volatilité. Des rendements de 2 ou 3 % (ou même un peu plus) peuvent être anéantis en un jour ou deux.

De nombreux gains futurs sont éliminés des marchés boursiers à ces niveaux. Les rendements futurs ont tendance à être plus faibles.

L'évaluation d'aujourd'hui suggère des rendements faibles pour les actions au cours des 10 prochaines années.

Les gestionnaires de fonds présentant un niveau de risque record peuvent entraîner une surcharge des transactions et une plus grande vulnérabilité à un dénouement de ce risque.

En fin de compte, ce sont les gains qui comptent.

Si les rendements sont faibles et la monnaie peu attrayante, les acteurs du marché vont vouloir canaliser ces liquidités ailleurs.

Les fonds souverains ne sont pas aux États-Unis. Ils se trouvent en grande partie en Asie, et pour eux, détenir des actifs en dollars est une position de plus en plus risquée.

Il n'est pas logique que ces entités non-américaines détiennent de nombreux bons du Trésor qui rapportent environ un pour-cent par an en échange d'une perte sur la monnaie.

Et les États-Unis continueront à émettre ces obligations, car elles deviennent de moins en moins attrayantes, ce qui signifie que la Fed devra les acheter. La devise sera donc davantage mise à rude épreuve.

Dans le même temps, si la croissance et l'inflation s'accélèrent, les obligations seront vendues, ce qui entraînera une hausse des rendements. Cela augmente les frais d'intérêt, si on laisse les rendements augmenter. Sinon, ils devront imprimer plus de dollars et supporter une plus grande part de la pression sur la monnaie.

Matières premières à long terme

Les produits de base sont sensibles à la croissance, de sorte qu'un ralentissement de la croissance par rapport aux attentes peut entraîner une longue période de déception.

Et tous les actifs sont en concurrence les uns avec les autres.

Si les banques centrales décident de resserrer leur politique monétaire - ou de ne pas l'assouplir plus rapidement que ce qui est escompté dans la courbe -, non seulement les attentes de croissance et d'inflation à terme seront réduites, mais les rendements des actifs plus sûrs pourraient également augmenter.

Si les actifs financiers ont un rendement plus élevé, les actifs réels semblent moins attrayants en comparaison.

D'une manière générale, plus les taux d'intérêt restent bas longtemps, plus vous aurez tendance à vous intéresser aux matières premières. Si les taux commencent à augmenter, cela risque de ralentir ou d'inverser la tendance.

Dollar à court terme

Le dollar à court terme est plutôt un investissement à long terme en raison de la situation financière du pays. Il y a trop de dettes et d'obligations par rapport aux revenus.

Les États-Unis vont essayer de combler ces lacunes en imprimant de l'argent. Elle ne sera pas proportionnelle aux gains de productivité, de sorte que la monnaie se dévaluera.

Et d'autres marchés développés sont confrontés aux mêmes problèmes. Ce n'est donc pas comme si le dollar était nécessairement pire que l'euro, le yen, la livre ou les autres devises des marchés développés.

Il peut avoir plus d'inconvénients parce que son utilisation comme réserve (50 à 60 % de toutes les réserves mondiales, de la dette, des paiements) est élevée par rapport à la production des États-Unis (environ 20 % du PIB mondial).

D'autres monnaies, dont l'or, sont susceptibles de jouer un rôle plus important en tant que réserve.

Il existe également des divergences à court terme dans les résultats politiques et économiques qui ont une influence sur le court terme.

Ainsi, lorsque l'on parle de court-circuiter le dollar, il existe différentes façons d'exprimer cela en dehors de la court-circuiter littéralement le dollar par rapport à une autre devise ou à un panier de devises.

Il peut s'agir d'un emprunt de base. La dette sur marge est une forme de court-circuit de la monnaie.

Posséder de l'or ou, plus largement, de nombreux produits de base peut être une forme de court-circuit du dollar. Un dollar affaibli est un vent de dos pour ces actifs, toutes choses égales par ailleurs.

Les actions ont également une réaction positive à une dévaluation de la monnaie, toutes choses étant égales par ailleurs.

Les dévaluations de devises sont bonnes pour les actions, bonnes pour les matières premières et bonnes pour l'or. Elles ne sont pas bonnes pour les obligations.

Un choc économique peut également provoquer une appréciation d'une devise. Les prêts diminuent, les exportations ralentissent et de nombreux pays n'ont pas facilement accès aux dollars.

Il y a une pénurie par rapport à la demande, ce qui pousse la monnaie à la hausse. C'est ce qui s'est passé en 2008 et en mars 2020.

Mais en général, la plupart des traders ne pensent pas assez en termes de diversification des devises. La plupart pensent en termes de type d'actions qu'ils devraient acheter, et peut-être de diversification par classe d'actifs, et ne prêtent guère attention au type de diversification des devises dont ils disposent.

Lorsque votre pouvoir d'achat s'érode un peu d'année en année (et cette dynamique est nécessaire pour créer un allègement de la dette en termes de vue d'ensemble), il est important de penser au risque de change.

Les rendements ne sont pas seulement les rendements des actifs, mais aussi les rendements des actifs plus les rendements des devises.

Une stratégie de diversification de base consiste simplement à placer environ 10 % de ses actifs dans l'or, un actif classique non-fictif et non-dépendant du crédit.

Conclusion

Les opérations de réflation comportent quatre grands thèmes :

i) Les obligations à court terme

ii) Les actions à long terme

iii) Les matières premières à long terme

iv) Le dollar à court terme

C'est le livre de jeu de la réflexion en termes simples.

Obligations à court terme

Les obligations à court terme sont un investissement populaire. Mais les rendements ne doivent pas trop augmenter, sinon vous risquez d'avoir un manque d'activité. Les taux nominaux doivent rester inférieurs à la croissance nominale. De cette façon, l'économie peut croître plus vite que la dette ne s'accroîtra.

(Plus précisément, les paiements du service de la dette doivent être maintenus en dessous des revenus, de la création de nouveaux crédits et des ventes d'actifs pour éviter un ralentissement de l'économie lié au crédit).

Actions à long terme

Lorsque beaucoup de liquidités sont créées, c'est bon pour les actions. Lorsque les liquidités et les obligations sont rendues peu attrayantes, une grande partie de celles-ci se retrouvera inévitablement dans les actions.

Les actions ont tendance à augmenter pour des raisons liées aux bénéfices et à la liquidité. Mais au fur et à mesure que le cycle se poursuit, les rendements des bénéfices diminuent.

Si la banque centrale continue d'assouplir sa politique monétaire, une grande partie de cet argent finira par quitter le pays parce que les rendements des actifs nationaux baissent alors que la monnaie est dévaluée dans le même temps.

Matières premières à long terme

Un rebond de la croissance et de l'activité est généralement bon pour les produits industriels. En outre, lorsque les taux d'intérêt réels deviennent trop bas, la demande de détenteurs de richesses alternatives augmente.

Il peut s'agir d'or et d'autres types de produits de base susceptibles d'être corrélés avec l'inflation des biens et des services sur un horizon suffisamment long.

Dollar à court terme

Le dollar à court terme est un investissement à long terme.

Vous avez un passif total d'environ 300 000 milliards de dollars - c'est-à-dire entre la dette publique, la dette privée, les pensions, les soins de santé et autres dettes non financées - pour un PIB d'un peu plus de 20 000 milliards de dollars.

Pour alléger la dette, il faut dévaluer le dollar.

Mais des facteurs à court terme peuvent soutenir le dollar, et ce n'est pas nécessairement mauvais par rapport aux monnaies européennes ou au yen.

Les produits de base en tant que réserves de valeur alternatives se mélangent au trading à court terme du dollar, car nombre d'entre eux sont libellés en dollars.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot