Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 26-01-2021 17:36:59

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 105

La guerre intérieure : conflits au sein des pays et impacts sur les marchés

La manière dont les gens agissent les uns avec les autres est le facteur déterminant le plus important des conditions domestiques. La guerre intérieure est en fin de compte le type de conflit le plus important auquel les États-Unis et d'autres pays sont confrontés.

Malgré l'importance des relations entre les États-Unis et la Chine et leur impact sur les marchés - via le commerce, l'économie, les capitaux et la monnaie, la technologie, la géopolitique et l'armement militaire et, d'une certaine manière, une guerre chaude potentielle - la guerre interne a une plus grande influence sur l'avenir des différents pays.

C'est pourquoi nous avons inclus la guerre interne dans notre liste des principaux conflits, les cinq premiers étant externes (avec un accent particulier sur les États-Unis et la Chine) et le dernier interne :

interne/domestique

L'exemple de l'UE

Les États-Unis attirent davantage l'attention sur le plan géopolitique en raison de leur statut de première économie mondiale, du rôle démesuré du dollar américain et de leur puissance militaire. Leurs conflits internes ont attiré l'attention du monde entier.

Cependant, l'UE souffre également d'un manque d'unité sociale.

Certains traders et investisseurs pensent que l'UE (et plus largement l'Europe développée) serait la plus tendue de toutes les économies de marché développées en cas de ralentissement économique (c'est-à-dire entre elle-même, les États-Unis et le Japon).

Cette situation s'explique en partie par le fait que l'UE n'est pas unie au sein des pays ou entre eux.

Son mode de fonctionnement tend également à renforcer cette réalité.

Par exemple, l'UE n'a pas de politique fiscale commune. Cela signifie que la politique monétaire est le principal moyen de lutter contre un ralentissement économique.

Mais comme de nombreux pays ont adopté l'euro, le système d'ancrage des monnaies empêche la plupart des membres de l'Union de mener une politique monétaire indépendante, c'est-à-dire d'équilibrer la production et la stabilité des prix en fonction de leur propre situation.

La monnaie est donc trop faible pour un pays relativement performant comme l'Allemagne, et trop forte pour les pays périphériques, dont les performances sont toujours insuffisantes.

Cela contribue à des résultats de croissance disparates et à davantage de conflits sociaux. Cela se répercute sur les mouvements politiques. Ainsi, le populisme est plus populaire en Italie que dans le reste de l'UE pour cette raison.

L'UE ne disposait déjà pratiquement d'aucune marge de manœuvre pour lutter contre un ralentissement économique, les instruments de politique monétaire actuels étant plus ou moins épuisés. Ils étaient à des taux négatifs avant le ralentissement de l'indice Covid-19 et avaient des taux négatifs/zéro sur plus de 7 ans sur presque tous les marchés européens souverains les plus solvables.

Les deux formes standard de politique monétaire étaient donc hors de portée : a) la politique de taux d'intérêt et b) l'assouplissement quantitatif. Lorsque cela se produit, la politique monétaire doit commencer à se coordonner avec la politique budgétaire, ce qui est difficile à faire dans une région disjointe.

Avec les contraintes monétaires et fiscales de la région, ainsi que les éléments sociaux disparates qui ne sont renforcés que par cette flexibilité, l'UE serait probablement la plus tendue des économies développées.

Les plus grands conflits des pays sont avec eux-mêmes

Le plus grand conflit des pays est avec eux-mêmes. Pour les États-Unis, ce n'est pas la Chine qui détient en premier lieu les clés de son avenir, mais les États-Unis eux-mêmes.

Chaque pays détermine sa force ou sa faiblesse en fonction de ce avec quoi il doit travailler.

Si certains éléments représentent des obstacles sous une forme ou une autre - par exemple, la taille de la population, les barrières géographiques, la richesse ou la rareté relative des ressources - ce sont finalement les habitants des pays qui déterminent leur force ou leur faiblesse.

Dans un article précédent, nous avons présenté un ensemble de facteurs qui déterminent la manière dont un empire maximise son potentiel en termes de pouvoir qu'il peut avoir et de niveau de vie qu'il génère pour sa population.

Ces facteurs sont les suivants et tendent à se nourrir les uns des autres, car ils sont liés et renforcent d'autres éléments :

1) Avoir un leadership fort et compétent.

2) Une éducation solide qui non seulement enseigne des compétences, mais développe le caractère et favorise la civilité.

3) Développer et renforcer un caractère fort, une éthique du travail et la civilité dans toute la population.

4) Un État de droit fort et équitable, un grand respect des règles et un faible niveau de corruption.

5) Avoir une mission commune que chacun peut soutenir lorsque les gens ont les compétences, les capacités, le caractère et la civilité nécessaires pour bien travailler ensemble.

6) Un système de qualité permettant d'allouer efficacement le capital et le travail.

7) Être ouvert à la meilleure réflexion possible, quelle que soit son origine, qu'il s'agisse de technologie extérieure ou de modes de fonctionnement.

8) La compétitivité des coûts à l'échelle mondiale pour aider à générer plus de recettes que de dépenses.

9) Croissance des revenus et augmentation des revenus en fonction de la croissance de la productivité et en ligne ou plus rapide que la croissance de la dette.

10) Les investissements de la dette dans l'éducation, les infrastructures et la R&D produisent plus de bénéfices en termes de productivité qu'ils n'en coûtent.

11) L'augmentation de la productivité contribue à accroître les capacités de création de richesses et la production de nouvelles technologies.

12) Les nouvelles technologies favorisent les améliorations commerciales et militaires, ainsi que la compétitivité nationale globale.

13) Le commerce et les flux de capitaux sont positifs, car d'autres veulent investir dans le pays et avoir ce qu'il produit et offre au monde.

14) Les routes commerciales nécessitent une armée forte, qui contribue également à influencer d'autres personnes en dehors de leur propre territoire principal.

15) Le fait d'avoir une grande part du commerce mondial contribue également à développer l'usage et le désir de sa monnaie.

16) Une monnaie largement utilisée comme moyen d'échange et réserve de valeur (c'est-à-dire une monnaie de réserve) contribue à développer ses marchés de la dette et des actions.

17) Ceci, à son tour, contribue à développer un centre financier de premier plan dans le monde, tant pour attirer que pour allouer des capitaux. Par exemple, ce qu'Amsterdam était pour l'empire néerlandais, Londres pour l'empire britannique, New York pour l'empire américain, et ce que Shanghai est susceptible de représenter pour l'empire chinois moderne.

Tous ces éléments contribuent à renforcer l'autre. Si l'un n'est pas aussi fort qu'il peut l'être, il enlève aux autres maillons de la chaîne. En apportant des améliorations à chacun d'eux, les empires peuvent obtenir, étendre et maintenir leur pouvoir.

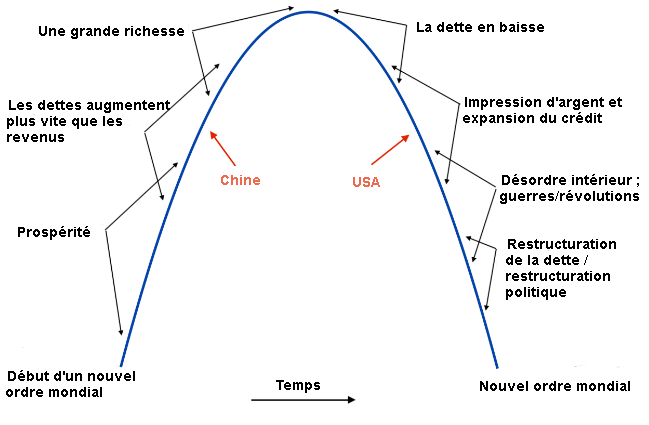

Le succès alimente le déclin

Sur les marchés, il est communément admis qu'un marché haussier qui se déroule de manière assez ordonnée incite davantage de personnes à faire appel à l'effet de levier d'une manière qui extrapolerait le passé.

Cela tend à semer les germes de sa propre disparition, car l'accumulation de l'effet de levier dans une période où les rendements à terme sont plus faibles est essentiellement le contraire de ce qui est logique. Naturellement, cela a tendance à exacerber les chocs dans l'autre sens.

Dans le cas des empires, et pour évaluer les mérites d'un investissement dans un pays (ses actifs et sa monnaie), vous avez les signes classiques du succès antérieur d'un empire semant les germes du déclin, qui se déroule également de manière cyclique.

À mesure que les pays s'enrichissent, ils ont tendance à devenir moins compétitifs, car le fait de réussir signifie que les concurrents émergents voudront copier ce qu'ils font. (C'est ce qu'a fait la Chine par rapport aux États-Unis de diverses manières, par exemple).

De plus, une plus grande richesse globale au sein d'une population signifie généralement qu'elle va consacrer plus de temps à "savourer la vie" et à des activités distinctes des activités productives comme le travail, l'épargne et l'investissement.

Les générations précédentes, qui étaient plus prudentes sur le plan financier et devaient travailler dur pour réussir, finissent par se transmettre et les nouvelles générations deviennent une majorité plus encline à se consacrer davantage aux loisirs.

Être riche, puissant et mondial signifie aussi avoir une monnaie de réserve. C'est un privilège énorme, car il permet aux pays d'emprunter plus d'argent et de dépenser au-delà de leurs moyens.

Cela renforce le pouvoir de dépenser à court terme. Et ce pouvoir est souvent renforcé, ce qui crée encore plus d'emprunts, car les échéances des décideurs politiques s'inscrivent normalement dans un horizon temporel à court terme. Mais cela affaiblit un pays sur le long terme.

Si le fait de dépenser et d'emprunter beaucoup donne à un empire une apparence de solidité - généralement pour financer la surconsommation et l'armée et les guerres pour soutenir son empire - ses finances se détériorent fondamentalement.

On parle beaucoup actuellement de la façon dont on peut produire beaucoup de dettes et d'argent pour dépenser davantage sans en subir les mauvaises conséquences, mais ce n'est pas vrai.

Les emprunts excessifs peuvent durer un certain temps et même renforcer la monnaie à court terme.

Le compte est fait

Lorsque la nécessité de rembourser une dette se fait sentir, et qu'il y a un compromis à faire entre la prise en charge par les revenus (niveau de vie) ou la dévaluation de l'argent (plus discrète et généralement moins brutale, mais aussi une baisse du niveau de vie), les gens souffrent.

Cela aggrave les conflits sociaux et politiques. Et le cycle se termine généralement par une forme ou une autre de dette douloureuse et de restructuration politique.

Les gens peuvent regarder le chiffre de la dette nationale et les autres passifs liés aux pensions, aux soins de santé et autres obligations non financées, et cela ne semble pas conséquent maintenant.

Mais l'avenir et le "long terme" finissent par devenir le présent et les pays/empires sont confrontés à une évaluation des situations dans lesquelles ils se sont engagés.

Aux États-Unis, nous sommes confrontés à des circonstances qui nous laisseront avec un très mauvais ensemble de compromis en fin de compte et un petit éventail d'options par rapport à ce qui se serait passé si la santé à long terme avait été plus prioritaire.

L'envers du cycle de prospérité

Depuis la fin de la Seconde Guerre mondiale, les États-Unis ont connu une période largement prospère et agréable. Le pays a été fondamentalement fort grâce à :

des niveaux d'endettement relativement faibles

des écarts de richesse, de valeurs et de politique relativement faibles

des gens qui travaillent efficacement ensemble pour produire la prospérité

une éducation et des infrastructures de qualité

un leadership fort et compétent, et

un ordre mondial pacifique, guidé par une ou plusieurs puissances mondiales dominantes.

Mais les périodes prospères et agréables sont toujours poussées à l'excès, ce qui a été le cas aux États-Unis.

Les excès mènent à des périodes déprimantes de destruction et/ou de restructuration dans lesquelles les faiblesses fondamentales du pays sont les suivantes

des niveaux élevés d'endettement

de grands écarts de richesse, de valeurs et de politiques

différentes factions de la population incapables de bien travailler ensemble

le déclin de la compétitivité et des infrastructures, et

la lutte pour maintenir un empire trop étendu face à des rivaux émergents...

...ce qui conduit à une période douloureuse de combats, de destruction, puis à une restructuration qui établit un nouvel ordre, ouvrant la voie à une nouvelle période de construction.

Rien ne dure éternellement

Aucun système de gouvernement, aucun système économique, aucune monnaie et aucun empire ne dure éternellement. Pourtant, presque tout le monde est choqué et durement touché lorsqu'ils font faillite.

Les riches empruntant aux pauvres

Lorsque les pays les plus riches commencent à emprunter aux plus pauvres, c'est généralement le signe qu'un glissement de richesse relative s'amorce.

Dans les années 1980, la Chine a commencé à épargner en dollars américains, alors que le revenu par habitant aux États-Unis était encore environ 50 fois supérieur à celui de la Chine. Les Chinois l'ont fait parce que c'était la première monnaie de réserve du monde.

L'empire britannique s'est engagé dans le même type d'emprunt auprès de ses colonies plus pauvres, notamment pendant la Seconde Guerre mondiale, et l'empire néerlandais l'a fait avant cela dans les années 1600.

Cette activité a précédé les sommets de leurs monnaies, de leurs économies et de la position relative globale de leurs empires avant que la demande de leur argent et de leur dette ne chute.

S'endetter davantage auprès des étrangers aide à maintenir leur pouvoir économique et général au-delà de leurs fondamentaux.

En raison des emprunts excessifs et des dépenses financées par la dette pour les biens, les services et les actifs financiers, les bulles sont courantes. Celles-ci ont également tendance à développer de grands écarts de richesse. En effet, ce sont ceux qui possèdent le plus d'actifs financiers qui ont tendance à en profiter le plus.

Conflit social

Lorsqu'il y a un ralentissement économique et de grands écarts de richesse, il y a plus de conflits sociaux entre les différentes factions. Les pauvres veulent plus d'argent des riches. Les valeurs et les écarts idéologiques sont également plus importants.

Cela se répercute sur les types de dirigeants choisis et tend à se renforcer, car les candidats les plus extrêmes obligent les candidats les plus modérés à être tirés à gauche ou à droite pour éviter d'être détrônés.

Lorsque cela se produit, cela élargit l'éventail des résultats politiques et pourrait créer une plus grande volatilité sur les marchés lorsque les résultats en matière de politique fiscale, de réglementation, de politique commerciale et autres ont un éventail plus large de possibilités.

Au début du cycle, on dépense plus d'argent et de temps pour des choses productives. Plus tard dans le cycle, plus d'argent et de temps sont consacrés aux indulgences.

Dans la "phase de prospérité de la bulle" - dans laquelle les États-Unis se trouvent encore, mais qui s'annonce comme une période de détérioration des conditions financières et de conflits plus importants - les "nantis" dépensent beaucoup pour des maisons de luxe, des bijoux, des œuvres d'art, des articles de mode, etc. Et il est considéré comme à la mode et admirable d'acheter et de posséder ces choses.

Mais cela commence à changer lorsque vous passez à la phase suivante de mauvaises conditions financières et de conflits plus intenses. Et souvent, ces dépenses sont financées par des dettes, ce qui aggrave la situation générale.

Les "nantis" ont l'impression d'avoir gagné leur argent et peuvent le dépenser pour tous les luxes qu'ils souhaitent, tandis que les "démunis" considèrent ces dépenses comme égoïstes et injustes compte tenu de leurs difficultés.

En dehors des ressentiments de classe, ces dépenses indulgentes réduisent la productivité, car elles sont distinctes de l'épargne et de l'investissement.

Compte tenu de la position des États-Unis et de la Chine dans leurs arcs de développement respectifs, on pourrait probablement s'attendre à une plus forte croissance des dépenses de luxe en Chine, car elle développe de nouvelles classes moyennes et supérieures, et moins aux États-Unis.

Ce qu'une société dépense importe beaucoup. Lorsqu'elle génère des gains de productivité et de revenus à grande échelle qui dépassent les coûts d'emprunt, elle contribue à améliorer le niveau de vie et l'avenir, par opposition aux biens de consommation et aux dépenses inefficaces qui n'augmentent pas la productivité et les revenus globaux.

La montée de l'extrémisme politique et le creusement de l'écart

Il y a à la fois un populisme de gauche et un populisme de droite lorsque les classes divergent et que les conflits sociaux s'amplifient.

Lorsque cela se produit, les riches craignent d'être traités de manière défavorable et ont l'impression qu'on leur retire une part importante et/ou croissante de leur argent et/ou de leurs biens.

Par conséquent, ils veulent de plus en plus déplacer leur argent, leurs biens et/ou eux-mêmes vers des monnaies, des actifs et/ou des endroits qu'ils croient plus sûrs.

Cela réduit les recettes fiscales de ce pays ou de cette juridiction par rapport à ses besoins de dépenses. Cela crée des déficits plus importants, ce qui signifie généralement des taux d'imposition plus élevés.

Cela tend à son tour à exacerber le problème, car ceux qui sont le plus taxés sont plus motivés à partir. Ils ont également tendance à être ceux qui dépensent le plus et fournissent le plus d'emplois, ce qui crée les revenus des autres travailleurs et les recettes fiscales qu'ils versent aux gouvernements locaux et nationaux.

Cela signifie moins de dépenses pour les besoins de base, ce qui aggrave les conditions, et augmente encore les tensions et les appels à des taux d'imposition plus élevés, à des déficits plus importants et à un creusement plus important des déficits.

Divisions autour des élections

Ces divisions aux États-Unis - c'est-à-dire entre la gauche et la droite, les riches et les pauvres, les zones urbaines et rurales, les groupes ethniques, etc. - risquent de se réchauffer à nouveau avant la prochaine élection présidentielle.

Il y a également une chance raisonnable qu'aucun des deux partis n'accepte de perdre cette élection, tout comme les années précédentes.

Si cela devait se produire, l'État de droit et la Constitution auront moins d'influence que le pouvoir brut.

Nouveaux paradigmes de politique monétaire et fiscale

Lorsqu'il y a une accumulation très importante de dettes et que la banque centrale (ou l'autorité monétaire centrale) pousse les taux d'intérêt à la baisse jusqu'à ce qu'ils stimulent la croissance de la dette, elle perd sa capacité à faire entrer le crédit dans l'économie de manière normale.

Normalement, chaque fois que les taux d'intérêt sont abaissés, il y a une demande supplémentaire qui "sort de l'ombre".

Elle fonctionne de trois manières principales :

a) en stimulant la demande supplémentaire de crédit,

b) rendre les dettes plus faciles à payer parce que des taux d'intérêt plus bas réduisent le coût total des intérêts, et

c) l'augmentation de la valeur des actifs financiers par l'effet de la valeur actuelle.

Lorsque les taux d'intérêt atteignent zéro (ou un peu en dessous de zéro) à l'extrémité avant de la courbe de rendement, et plus tard en termes de taux d'emprunt à long terme, cela indique que la création de crédit du secteur privé se rapproche de ses contraintes.

C'est alors que la politique monétaire et la politique budgétaire doivent se coordonner pour faire entrer l'argent et le crédit dans le système. La banque centrale crée l'argent et le bras fiscal du gouvernement doit le distribuer là où il est nécessaire.

Alors que l'ajustement des taux d'intérêt (politique monétaire) tend à être plus démocratique, la politique fiscale choisira plus de gagnants et de perdants, car elle dépend de la politique.

Les traders devront donc se demander quel type d'entreprises est susceptible de bénéficier de ce soutien.

Les entreprises qui ont une grande importance stratégique sont-elles susceptibles de figurer parmi les principaux bénéficiaires (par exemple, la production de systèmes de défense) ? Les entreprises qui se concentrent sur la production d'énergies plus propres sont-elles dans ce type de benne ? Comment une entreprise charbonnière pourrait-elle s'y prendre ?

En général, quelles sont les entreprises qui sont touchées par cet argent et ce crédit et quelles sont celles qui en sont privées ?

En même temps, lorsqu'il y a un ralentissement économique et que la politique monétaire est inefficace et qu'il y a une bataille sur ce qu'il faut faire sur le plan fiscal, cela produit davantage de conflits internes sur l'argent et la richesse.

Et parce qu'elle produit plus de création de monnaie par la banque centrale, elle la dévalorise.

Les causes fondamentales de ces problèmes proviennent du fait que les coûts du maintien de l'empire et de sa défense militaire sont supérieurs aux recettes qu'il encaisse. Ce n'est pas économique.

Donc, essentiellement, le gouvernement fonctionne à perte perpétuelle et doit combler cette perte en vendant des dettes. Cela affaiblit le pays financièrement et son pouvoir à l'échelle mondiale diminue également.

Les conditions perturbatrices sapent la productivité du pays. Ensuite, il y a plus de conflits sur la manière de répartir correctement les ressources qui diminuent.

Un pays de plus en plus compétitif gagne souvent plus sur les plans économique, technologique, géopolitique et militaire pendant la période de faiblesse du pays en place pour gagner effectivement de nouveaux marchés et acquérir une nouvelle influence sur les territoires.

D'autres chocs exogènes, tels que les fléaux et les catastrophes naturelles, peuvent se produire pendant les périodes de faiblesse et, s'ils se produisent, accélérer la spirale descendante.

Guide général des marchés

Le mélange de facteurs économiques, sociaux et politiques à l'origine du conflit peut être observé dans le contexte des marchés financiers.

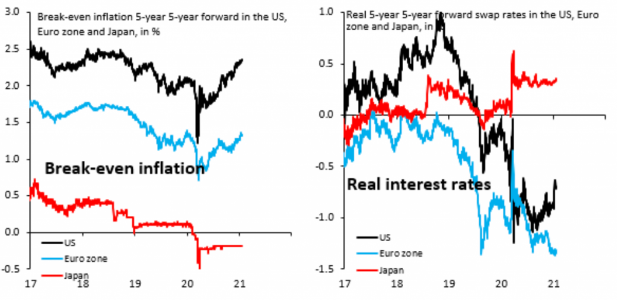

La création de dettes et l'impression d'argent pour combler les différents déficits en matière de responsabilité et de revenus ont entraîné des taux d'intérêt réels négatifs.

Cela crée une multitude de problèmes, car les gens veulent se débarrasser de leurs liquidités et de leurs dettes alors qu'elles ne rapportent rien et qu'elles sont de plus en plus nombreuses.

Il s'agit alors de savoir quelles sont ces autres alternatives :

a) Produits de base et autres devises alternatives

b) Différents pays (c'est-à-dire une forme de fuite de capitaux)

c) Différents types d'obligations (par exemple, des obligations indexées sur l'inflation plutôt que des obligations nominales)

d) Certains types d'actions

e) Les actifs privés et le fait de sortir des marchés liquides traditionnels

Le contexte de base : Des taux d'intérêt réels négatifs

Les États-Unis et les pays européens développés ont des taux d'intérêt réels négatifs sur la base de l'échéance de leur dette souveraine à cinq ans. Le Japon est légèrement positif, car il a du mal à ramener l'inflation à zéro.

Comme mentionné, c'est le type d'environnement où les liquidités et les obligations ne sont pas attrayantes parce qu'elles en créent beaucoup pour faire face à la dette gonflée et aux passifs non liés à la dette (par exemple, liés aux pensions, aux soins de santé, à d'autres obligations non financées) et les rendements de ces instruments sont si faibles.

Lorsque c'est le cas, il n'est pas très logique de détenir beaucoup de liquidités et d'obligations, car le véritable pouvoir de dépenser érode le stockage de votre richesse dans ces instruments.

Cela contraint davantage d'acteurs du marché à se tourner vers les actions et autres actifs.

Matières premières et métaux précieux

Toutes choses égales par ailleurs, les matières premières, l'or et les autres types de devises alternatives deviennent plus attrayants.

Alors que l'or, l'argent et les autres métaux précieux n'ont pas de rendement explicite (techniquement, leurs rendements sont négatifs en raison des coûts de stockage et d'assurance), leur demande augmente lorsque les réserves financières traditionnelles (espèces, obligations) voient leurs rendements réels diminuer.

Diversification géographique

La diversification géographique deviendra plus importante.

Les traders doivent naturellement se préoccuper des implications de la dépendance des marchés développés à l'égard des taux d'intérêt réels négatifs pour soutenir leurs économies et leurs marchés.

Il y a trois implications principales :

i) un faible taux d'escompte sur les bénéfices (ce qui signifie que les obligations, le crédit et les actions atteignent des niveaux très élevés et deviennent plus risqués)

ii) les obligations offrent peu de diversification des risques lorsque leurs rendements sont si faibles

iii) une monnaie faible

Alors que les rendements réels sont une caractéristique des marchés développés, dans les économies asiatiques en développement (en particulier), ils ont un taux d'intérêt normal sur les liquidités et une courbe de rendement à pente positive.

Pour suivre ce que fait l'"impression" de l'argent pour une monnaie (qui se dévalue avec le temps), davantage de capitaux se déplaceront de l'Ouest vers l'Est.

Il n'y a pas que la Chine, car il y a un certain nombre d'autres pays à l'Est où l'environnement du marché est différent de celui des pays occidentaux.

Les pays de l'Est n'ont pas eu à gonfler leurs déficits en réaction au virus, comme l'ont fait les États-Unis et d'autres pays occidentaux en essayant de garder les gens chez eux dans le cadre du processus d'éloignement et d'envoyer une aide de remplacement du revenu aux personnes et aux entreprises qui en avaient besoin.

Obligations indexées sur l'inflation (OII)

Plus de gens voudront posséder des obligations indexées sur l'inflation.

Si les obligations nominales ne peuvent pas descendre bien en dessous de zéro, parce qu'à un moment donné, cela n'incite guère à la création de crédit supplémentaire, il n'y a pas de limite à la baisse des rendements réels.

Les rendements réels sont égaux aux rendements nominaux moins l'inflation. Cela signifie que le "plafond de prix" ou le "plancher de rendement" des obligations nominales ne s'applique pas vraiment aux obligations indexées sur l'inflation.

Ainsi, la trajectoire potentielle des prix des OII à la hausse n'est pas aussi contrainte.

Les entreprises dont les bénéfices sont stables ou en croissance et celles qui ont une importance stratégique

Les entreprises dont le cash-flow est stable sont naturellement considérées comme une sorte de proxy des obligations.

Pour de nombreux investisseurs individuels, et pour des institutions comme les pensions, l'objectif principal est de disposer d'une alternative à revenu fixe.

Ils veulent le rendement, mais ne veulent pas prendre beaucoup de risques.

Par exemple, un investisseur individuel peut avoir un million de dollars d'économies pour sa retraite et être parfaitement satisfait d'obtenir un rendement annuel de cinq pour-cent sur ce montant.

Cela lui donnerait un revenu de 50 000 dollars par an, ce qui lui permettrait de financer un style de vie raisonnable dans la plupart des endroits et de ne pas avoir à toucher au capital.

S'ils gagnent plus que cela, c'est très bien, mais ce n'est pas important.

Cela signifie que les investisseurs individuels axés sur la génération de revenus, les pensions, les dotations et autres entités similaires vont rechercher des types d'actions plus sûrs, étant donné qu'ils ne peuvent plus obtenir ce rendement de cinq pour-cent sur les marchés des titres à revenu fixe de manière sûre.

Certaines actions qui impliquent la vente de produits dont les gens ont besoin pour vivre physiquement (par exemple, la nourriture et les produits de base) peuvent constituer de bonnes réserves de richesse.

Ces entreprises ne comptent pas sur les baisses de taux d'intérêt pour compenser une perte de revenus et seront toujours demandées. Ce ne sont pas nécessairement les mêmes entreprises qui réussissent à long terme, mais un mélange diversifié de produits de consommation de base a toutes les chances de bien se porter.

Il peut s'agir d'entreprises comme, par exemple, Coca-Cola, Proctor & Gamble, PepsiCo, Costco, Wal-Mart et d'autres qui vendent des produits alimentaires et des articles de consommation courante.

Elles ne connaîtront pas les mêmes hauts et les mêmes bas que des entreprises sensibles aux taux d'intérêt ou fortement liées à la situation économique, comme une entreprise manufacturière.

Les participants au marché peuvent se sentir assez bien à l'idée que, parmi tout l'univers des actions publiques, ces types d'entreprises vont voir leurs bénéfices augmenter de manière assez fiable à peu près au même rythme que la croissance nominale.

Certains pourraient considérer que les services publics et l'immobilier sont dans le même bateau, étant donné que les services de base (par exemple, l'eau, l'électricité, le chauffage) et le logement sont des besoins fondamentaux.

Mais ces entreprises ont tendance à être très endettées, ce qui signifie que les taux d'intérêt sont importants pour leurs évaluations, qui sont largement hors de leur contrôle.

Le type de biens immobiliers importe également, car des choses comme les centres commerciaux et l'immobilier commercial ont perdu beaucoup de valeur ces dernières années dans l'ensemble, le Covid-19 aggravant le problème. Les gens ne doivent pas nécessairement se rendre dans des centres commerciaux où il y a tant de commerce en ligne.

Les "innovateurs"

Certaines entreprises technologiques sont également dans ce bateau de "réserve de richesse".

Les entreprises impliquées dans la création de technologies qui permettront de réaliser d'importants gains de productivité à l'avenir peuvent servir le même type d'objectif dans un portefeuille.

Les entreprises d'importance stratégique

Les entreprises qui sont stratégiquement impliquées dans la création de systèmes de défense, d'aérospatiale, d'équipements de télécommunications et de capacités militaires globales sont également susceptibles d'avoir une importance accrue.

Les actifs privés

Les gens se tourneront aussi de plus en plus vers les marchés privés.

Avoir un portefeuille liquide présente de nombreux avantages, comme la possibilité de changer rapidement d'avis et de ne pas être coincé avec un actif si les raisons de le posséder ont changé.

La possession d'actions présente l'avantage d'être un investissement passif. Vous possédez une partie d'une entreprise sans avoir besoin de la gérer.

Mais l'absence de liquidité facile et, dans de nombreux cas, la nécessité de gérer activement les investissements sur les marchés privés en vaudront la peine pour certains lorsque les perspectives de rendement sont plus élevées.

Revenir aux fondements

Si la Chine se décrit comme "communiste", comme d'autres pays, le style de "communisme" et de "socialisme" est très différent selon l'endroit où l'on se trouve.

Dans des endroits comme le Venezuela, Cuba et d'autres situations historiques, il s'agit généralement d'un système où les ressources sont allouées de manière très inefficace. Il en résulte généralement une faible production parce que les incitations ne sont pas bien alignées entre la production et les récompenses.

En Chine, le communisme dont ils parlent n'a rien à voir avec l'ancien système maoïste.

La question que les gens doivent se poser est la suivante : comment la Chine peut-elle être communiste alors qu'elle possède la deuxième plus grande économie et le deuxième plus grand marché des capitaux au monde ?

Il y a beaucoup d'entreprises publiques, mais le niveau global de "capitalisme" est à peu près le même qu'aux États-Unis. Leurs taux d'imposition sont plus faibles, par exemple.

Le modèle économique actuel ressemble davantage à une société descendante gérée de la même manière qu'une entreprise privée. Il y a des gens au sommet et tous ceux qui sont en dessous connaissent leur rôle et l'exécutent dans l'intérêt de l'ensemble.

Bottom-up vs. Top-down

Les États-Unis ont une approche plus ascendante, qui découle de leur histoire en tant que pays d'immigrants venus de partout. Le rôle de l'individu y est donc valorisé.

Les différences culturelles entre les États-Unis et la Chine sont bien réelles et se manifestent dans de nombreux aspects de nos façons de faire et de nous conduire. C'est une grande partie du fossé géopolitique actuel.

Elle met également en évidence la différence fondamentale entre les attentes des citoyens vis-à-vis de leur gouvernement et celles des individus.

Risques pour le système

Dans le système individualiste et démocratique, le principal risque est que les gens fassent passer ce qu'ils veulent avant les intérêts de l'ensemble, ce qui met en péril l'ensemble du système et peut entraîner une révolution ou une guerre civile.

La démocratie n'est pas éternelle. Les gouvernements autocratiques sont plus susceptibles de se former lorsqu'il y a beaucoup de divisions et qu'il est plus nécessaire de contrôler la situation.

La Chine présente ses propres risques si le processus décisionnel n'est pas bien mené et que le gouvernement est contraint d'évoluer ou est renversé.

Le matérialisme dialectique

Le système chinois est fondé sur le "matérialisme dialectique", qui trouve ses racines modernes dans les enseignements de Lénine et de Marx. Leur principal objectif est de faire croître le gâteau et de bien le diviser.

Les Chinois sont plus stratégiques. Les Américains sont plus tactiques.

Les Chinois réfléchissent sur des horizons temporels plus longs car leur histoire est plus longue et ils l'étudient davantage. Les Américains sautent beaucoup plus d'un endroit à l'autre - par exemple, ils changent la composition du Congrès tous les deux ans et les présidents tous les 4 à 8 ans - et pensent davantage à court terme.

Il y a des avantages et des inconvénients à chaque système. Mais chaque camp dirigera le pays en fonction de ce qu'il pense être le mieux pour lui et aucun ne changera pour l'autre.

Conclusion

Dans notre série sur les relations entre les États-Unis et la Chine et leur impact potentiel sur le monde et les marchés, nous avons passé en revue les différents types de conflits dans lesquels les États-Unis et la Chine sont actuellement enlisés et le seront pendant un certain temps, notamment.

- économie et commerce

- la monnaie et le capital

- technologie

- géopolitique

- l'armement militaire

Toutefois, les conflits et les défis internes auxquels les États-Unis, la Chine et d'autres pays sont confrontés sont en fin de compte plus importants et plus déterminants que les affrontements entre pays.

Cela inclut la partisanerie et le leadership au niveau local, étatique et national. Il y a la fragmentation et la question de savoir si les dirigeants sont capables de relever tous les défis à venir.

Il y a les divers électeurs et les divers éléments qui ont tous leurs propres intérêts, et certains pour lesquels ils sont prêts à se battre.

Il y a des divisions plus importantes que la normale entre la gauche et la droite, entre ceux qu'on appelle les nantis et les démunis, et d'autres factions.

Les questions les plus importantes sont sous le contrôle de chaque pays. Et les pays peuvent également établir des paramètres qui mesurent ces avantages par rapport aux coûts afin de s'assurer que nous ramions dans la bonne direction.

En fin de compte, ce que nous obtenons est en grande partie le produit de nos choix.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot