Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-09-2020 09:32:53

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Impact du Covid-19 sur les marchés financiers

La tourmente économique associée à la pandémie de COVID-19 a eu des répercussions graves et profondes sur les marchés financiers, notamment les marchés des actions, des obligations, des matières premières (y compris le pétrole brut et l'or) et des devises. Parmi les événements majeurs, citons une guerre des prix du pétrole entre la Russie et l'Arabie saoudite après que les principaux producteurs de pétrole brut ne soient pas parvenus à un accord, ce qui a entraîné un effondrement des prix du marché et une chute de la bourse en mars 2020. En raison de l'incertitude économique et de l'aversion au risque qui ont dominé les différentes périodes de l'année, les actifs refuges tels que l'or en ont bénéficié. Au cours de cette année, l'or a atteint des niveaux records, supérieurs à 2000 dollars l'once.

Dans cet article, nous parlerons des principaux effets de la pandémie de coronavirus sur les marchés financiers.

Les effets du Covid-19 sur les marchés boursiers

Le lundi 24 février 2020, le Dow Jones Industrial Average et le FTSE 100 ont chuté de plus de 3 %, l'épidémie de coronavirus s'étant considérablement aggravée en dehors de la Chine au cours du week-end. Cela a suivi la forte baisse des indices de référence en Europe continentale après les fortes chutes en Asie. Le DAX, le CAC 40 et l'IBEX 35 ont chacun chuté d'environ 4 % et le FTSE MIB a baissé de plus de 5 %. Le prix du pétrole a fortement baissé et le prix de l'or a fortement augmenté, pour atteindre son plus haut niveau en sept ans. Le 27 février, en raison des inquiétudes croissantes concernant l'épidémie de coronavirus, plusieurs indices boursiers américains, dont le NASDAQ-100, l'indice S&P 500 et le Dow Jones Industrial Average ont enregistré leur plus forte baisse depuis 2008, le Dow ayant perdu 1 191 points, soit sa plus forte baisse en une journée depuis la crise financière de 2008. Le 28 février 2020, les marchés boursiers du monde entier ont enregistré leur plus forte baisse en une semaine depuis la crise financière de 2008.

Après une deuxième semaine de turbulences, le 6 mars, les marchés boursiers du monde entier ont fermé (bien que le Dow Jones Industrial Average, le NASDAQ Composite et le S&P 500 aient été fermés pour la semaine), tandis que les rendements du Trésor américain à 10 et 30 ans ont atteint de nouveaux planchers historiques, respectivement inférieurs à 0,7 % et 1,26 %.

Le président américain Donald Trump a promulgué une loi sur les crédits d'urgence et les contre-mesures en cas de pandémie, qui prévoit des dépenses publiques de 8,3 milliards de dollars. Après que l'OPEP et la Russie ne soient pas parvenus à un accord sur la réduction de la production pétrolière le 5 mars et que l'Arabie Saoudite et la Russie aient annoncé une augmentation de la production pétrolière le 7 mars, les prix du pétrole ont chuté de 25 %. Cela a accru la volatilité et l'incertitude sur tous les marchés, y compris les marchés boursiers.

Dans l'ensemble, les marchés boursiers ont chuté de plus de 30 % en mars ; les volatilités implicites des actions et du pétrole ont atteint des niveaux de crise ; et les écarts de crédit sur les dettes de qualité inférieure se sont considérablement creusés, les investisseurs ayant réduit leurs risques. Ces turbulences accrues sur les marchés financiers mondiaux se sont produites malgré les réformes financières substantielles et complètes convenues par les autorités financières du G20 dans l'ère post-crise.

Forte baisse du marché en mars 2020

Le matin du 9 mars, le S&P 500 a chuté de 7 % en quatre minutes après l'ouverture de la bourse, provoquant la fermeture du marché pour la première fois depuis la crise financière de 2007-2008 et interrompant les échanges pendant 15 minutes. À la fin de la journée de trading, les marchés boursiers du monde entier ont connu des baisses massives, le STOXX Europe 600 ayant chuté de plus de 20 % par rapport à son sommet du début de l'année et le Dow Jones Industrial Average ayant chuté de plus de 7 %. Les rendements des obligations du Trésor américain à 10 et 30 ans ont atteint de nouveaux planchers historiques, et les obligations à 30 ans sont passées sous la barre des 1 % pour la première fois de l'histoire.

Le 12 mars, les actions de la région Asie-Pacifique ont fermé. Le Nikkei 225 de la Bourse de Tokyo a chuté de plus de 20 % par rapport à son plus haut niveau des 52 dernières semaines, tandis que les actions européennes ont chuté de 11 % (la pire baisse en une journée de leur histoire), alors que l'indice Dow Jones des valeurs industrielles a chuté de 10 % supplémentaires (battant le record d'une journée établi le 9 mars), le NASDAQ Composite a chuté de 9,4 % et le S&P 500 de 9,5 % (le NASDAQ et le S&P 500 ayant également chuté de plus de 20 % par rapport à leurs sommets). Ces baisses ont provoqué l'arrêt des activités de trading à la Bourse de New York pour la deuxième fois cette semaine-là.

Le 15 mars, la Fed a réduit son taux d'intérêt de référence d'un point de pourcentage complet, pour atteindre une fourchette cible de 0 à 0,25 %. Toutefois, en réponse, les contrats à terme du S&P 500 et du pétrole brut ont chuté en raison des préoccupations persistantes du marché. Près de 75 % des fonds spéculatifs ont subi des pertes importantes au cours de cette période.

Les effets de Covid-19 sur le marché du Forex

La pandémie de coronavirus a également eu un impact profond sur les marchés des changes. Les marchés mondiaux ont été durement touchés et l'économie mondiale s'efforce d'éviter de tomber en récession. Le comportement en matière de change a été affecté et a montré des changements fondamentaux par rapport à ce qui se passait avant le Covid-19.

Depuis le début de l'année 2020, le dollar américain s'est bien comporté, avec des gains par rapport à la plupart des devises des pays émergents et du G10. Cela reflète en partie une augmentation de la demande mondiale pour le dollar américain, considéré comme une sorte de refuge en période d'incertitude. En outre, les mesures prises par la Réserve fédérale rendent les liquidités en dollars plus disponibles aux États-Unis et dans le monde, ce qui semble avoir considérablement réduit les pressions de financement. Néanmoins, les marchés des changes restent quelque peu volatils (comme le reflète la volatilité implicite des devises qui reste élevée), en partie parce que les perspectives politiques (et, dans une moindre mesure, économiques) restent incertaines. Dans ce contexte, le dollar américain et le yen sont susceptibles d'augmenter à long terme, à moins qu'un changement fondamental n'intervienne, comme la découverte d'un vaccin efficace contre la maladie.

Le contexte fondamental qui sous-tend les perspectives monétaires est devenu beaucoup moins constructif au cours des derniers mois. Parmi ces éléments moins constructifs figurent la perspective d'un grave ralentissement économique en 2020, la possibilité d'une plus grande volatilité des marchés boursiers mondiaux et un effondrement spectaculaire des prix des matières premières mondiales depuis le début de cette année, à l'exception de l'or. Pour être juste, il est fort probable que les perspectives économiques et de marché très négatives se sont déjà reflétées dans une large mesure sur les marchés des changes. Toutefois, dans ce contexte, il est tout à fait possible que les monnaies liées aux produits de base et les monnaies des économies émergentes, telles que la roupie indienne, le dollar de Singapour, le peso chilien, le peso mexicain et le rand sud-africain, soient susceptibles de sous-performer.

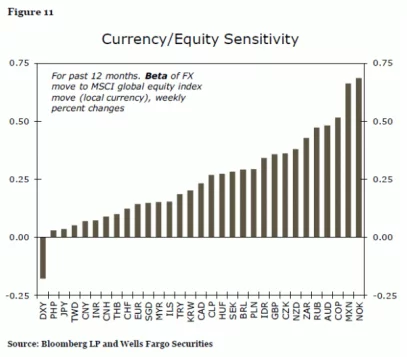

Toutefois, à long terme, le dollar risque de s'affaiblir, notamment en raison de l'injection massive de liquidités en dollars américains ces dernières années et de la stabilisation de l'économie et des marchés mondiaux. L'image suivante montre la sensibilité des mouvements des marchés des changes aux mouvements des marchés boursiers (l'indice boursier MSCI Global). Plus précisément, au cours des 52 dernières semaines, l'analyse de régression a été utilisée pour estimer la sensibilité des variations hebdomadaires en pourcentage des mouvements des devises par rapport aux variations hebdomadaires en pourcentage des marchés boursiers, le coefficient de régression ou "Beta" indiquant la sensibilité des mouvements des devises aux mouvements des marchés boursiers.

Les résultats indiquent qu'au cours de l'année dernière, le dollar américain a été le "refuge le plus sûr" avec un bêta de -0,18, ce qui signifie que chaque baisse de 10% des actions mondiales tend à s'accompagner d'une hausse de 1,8% de l'indice du dollar américain. Le yen a également été relativement "sûr", avec un bêta de seulement +0,035. Cependant, de nombreuses autres devises ont été sensibles aux turbulences boursières, parfois de manière significative. Par exemple, la couronne norvégienne, le peso mexicain et le peso chilien ont des bêtas allant de +0,50 à +0,70, ce qui signifie que chaque baisse de 10 % des actions mondiales a eu tendance à s'accompagner d'une baisse de 5 à 7 % du peso chilien, du peso mexicain et de la couronne norvégienne par rapport au dollar américain.

Une fois que l'économie et les marchés mondiaux se seront enfin stabilisés à long terme, nous pouvons nous attendre à ce que la plupart des monnaies émergentes bénéficient de gains plus soutenus par rapport au dollar américain, tandis qu'une perspective à long terme plus stable devrait également être utile pour de nombreuses monnaies du G10 telles que l'euro et la livre sterling.

Pour l'instant, la volatilité devrait rester élevée, ce qui maintiendra les volumes d'échanges à un niveau élevé. Cependant, avec les incertitudes qui entourent les élections présidentielles américaines, le Brexit et l'avenir des marchés européens, le trading des devises reste pour l'instant assez risqué.

Prix du pétrole pendant la pandémie

La pandémie du COVID-19 et les mesures de confinement qui y sont liées ont entraîné une contraction sans précédent de l'activité économique et un effondrement de la demande de pétrole et de produits pétroliers. Le résultat est l'un des plus grands chocs de prix sur le marché de l'énergie depuis le premier choc pétrolier en 1973. Le prix du pétrole est tombé en dessous de 20 dollars (Brent) le baril, perdant près de 70 % de sa valeur, alors que la capacité de stockage approchait ses limites.

La réduction de la demande de voyages et le manque d'activité des usines dû à l'épidémie ont considérablement affecté la demande de pétrole, entraînant une chute de son prix. À la mi-février, l'Agence internationale de l'énergie a prédit que la croissance de la demande de pétrole en 2020 serait la plus faible depuis 2011. La baisse de la demande chinoise a conduit à une réunion de l'Organisation des pays exportateurs de pétrole (OPEP) pour discuter d'une éventuelle réduction de la production afin de compenser la perte de la demande. Le cartel a initialement conclu un accord de principe pour réduire la production de pétrole de 1,5 millions de barils par jour à la suite d'une réunion à Vienne le 5 mars 2020, ce qui porterait les niveaux de production aux plus bas niveaux depuis la guerre en Irak. Parallèlement, la société d'analyse IHS Markit a prédit une baisse de la demande mondiale de pétrole de 3,8 millions de barils par jour au premier trimestre 2020, en grande partie due à l'arrêt de l'activité économique chinoise à cause du virus ; elle a également prédit la première réduction annuelle de la demande de pétrole depuis la crise financière de 2007-2008.

Cependant, la Russie a refusé de coopérer avec les réductions de l'OPEP, mettant ainsi fin à l'accord qu'elle avait avec l'OPEP depuis 2016. La Russie a résisté parce qu'elle estime que la croissance de l'extraction de pétrole de schiste aux États-Unis, qui ne fait partie d'aucun accord avec l'OPEP, exige des réductions continues dans un avenir prévisible. La réduction des prix aurait pour effet de nuire à l'industrie américaine du pétrole de schiste en imposant des prix inférieurs aux coûts d'exploitation pour de nombreux producteurs et constituerait donc une forme de représailles pour les dommages infligés aux finances de la Russie et de l'OPEP. La rupture des négociations a également eu pour conséquence que la réduction de la production de 2,1 millions de barils de pétrole qui devait expirer à la fin du mois de mars n'a pas été prolongée.

En contraste frappant avec l'inaction américaine, l'Australie a annoncé le 22 avril qu'elle profiterait des prix du pétrole les plus bas depuis 21 ans pour constituer une réserve de carburant en achetant pour 60 millions de dollars de pétrole brut et en le stockant dans le SPR américain.

Goldman Sachs a prédit le 14 mars qu'un tiers des compagnies pétrolières et de services pétroliers américains seraient rachetées par des concurrents ou fermées en raison de la faiblesse des prix du pétrole. Parmi les compagnies pétrolières qui ont fait faillite pendant la pandémie, on trouve Whiting Petroleum (1er avril) et Diamond Offshore (27 avril).

Le jeudi 9 avril, l'OPEP, la Russie et d'autres producteurs ont accepté provisoirement les plus importantes réductions de production de pétrole de l'histoire. Ils ont décidé de retirer du marché 10 millions de barils par jour, soit 10 % de la production mondiale, pour les mois de mai et juin, une mesure qui a été approuvée par les ministres de l'énergie du G20.

Prix négatifs du contrat à terme du pétrole brut du 20 avril 2020

Le 20 avril 2020, le prix des contrats à terme du pétrole brut West Texas Intermediate arrivant à échéance en mai est devenu négatif, un événement sans précédent. Cette situation est le résultat d'un approvisionnement ininterrompu et d'une très faible demande alors que les installations de stockage du pétrole ont atteint leur capacité maximale. Les analystes ont qualifié l'événement d'anomalie de la fermeture du marché à terme du pétrole prévue en mai, ainsi que du manque de stockage disponible pendant cette période. Les deux niveaux de prix du pétrole corrigés de l'inflation les plus bas sont 6 dollars en 1931, pendant la Grande Dépression et le boom pétrolier du Texas, et 2,50 dollars en janvier et février 1862, pendant la guerre civile américaine et la ruée vers le pétrole en Pennsylvanie.

Les contrats à terme WTI pour livraison en mai se sont redressés le 21 avril, pour finir à 10,01 dollars le baril. Cependant, ce jour-là, les contrats à terme du pétrole Brent pour livraison en juin ont chuté de 24 % à 19,33 $ le baril, le plus bas niveau depuis 2002, tandis que les contrats à terme du WTI pour juin ont chuté de 43 % à 11,57 $ le baril. Plus de deux millions de contrats à terme ont été négociés le 21 avril, ce qui constitue un nouveau record. Les analystes de l'industrie pétrolière étaient pessimistes quant à la stabilité du marché à court terme ; un analyste du courtier OANDA a déclaré : "Rien ne fera croire aux investisseurs et aux opérateurs du secteur énergétique que les limites de stockage, l'augmentation des stocks et les problèmes de demande seront résolus."

Les finances de nombreuses nations productrices de pétrole ont été mises à rude épreuve. L'Irak, qui tire 90 % de son argent des recettes d'exportation du pétrole et dont la production pétrolière n'est rentable que lorsque le prix du baril dépasse 60 dollars, a annoncé qu'il aurait un déficit mensuel de 4,5 milliards de dollars à partir du mois de mai. D'autres exportateurs de pétrole, dont le Mexique, le Venezuela, l'Équateur et le Nigeria, devraient se contracter économiquement ou avoir du mal à gérer les conséquences fiscales. Des pays comme l'Arabie saoudite et la Russie ont mesuré leurs réserves de liquidités depuis des années, mais leurs dirigeants restent préoccupés.

Marchés des obligations et de la dette

Avant la pandémie de coronavirus, le volume considérable de prêts accordés par des entreprises dont la notation était juste au-dessus de "junk", ainsi que la croissance des prêts à effet de levier, qui sont accordés aux entreprises ayant un montant de dette important, ont créé une vulnérabilité dans le système financier. L'effondrement de cette bulle d'endettement pourrait mettre en péril la solvabilité des entreprises, ce qui pourrait aggraver la prochaine récession. En janvier, les nouvelles dettes des entreprises américaines ont diminué de 10 % par rapport à l'année précédente, ce qui pourrait indiquer une plus grande prudence de la part des investisseurs. Alors que l'impact économique du coronavirus commençait à se faire sentir, de nombreuses sources de nouvelles financières ont mis en garde contre une possible cascade d'impacts sur les 10 000 milliards de dollars de dettes des entreprises. Entre la mi-février et le début du mois de mars, les investisseurs ont augmenté la prime, ou le rendement supplémentaire, pour détenir des obligations de pacotille à un taux quatre fois supérieur à la prime exigée par les prêteurs de crédit plus importants, ce qui indique une plus grande prudence.

Au cours de la baisse des marchés boursiers de 2020 qui a débuté la semaine du 9 mars, les prix des obligations ont inopinément évolué dans le même sens que les prix des actions. Les obligations sont généralement considérées comme plus sûres que les actions, de sorte que les investisseurs peu méfiants vendront des obligations pour acheter des actions et que les investisseurs prudents vendront des actions pour acheter des obligations. En plus du mouvement inattendu des obligations vers la synchronisation avec les actions, les tableaux des obligations ont signalé que de nombreux types d'obligations différents étaient devenus difficiles à négocier, y compris les obligations municipales, les obligations d'entreprise et même les obligations du Trésor américain.

Le New York Times a estimé que cette situation, ainsi que le déclin des contrats à terme sur l'or, indiquaient que les grands investisseurs connaissaient une crise de liquidité et tentaient de vendre tous les actifs qu'ils pouvaient. À mesure que les grands investisseurs cherchaient à vendre, l'écart entre les prix souhaités par les vendeurs et les acheteurs s'était creusé. Comme les banques ne pouvaient pas vendre les obligations qu'elles détenaient, elles ont également cessé d'acheter des obligations. Comme le nombre de traders a diminué, les quelques transactions qui sont restées ont fortement modifié les prix des obligations. La profondeur du marché des obligations du Trésor, une mesure de la liquidité, est tombée à son niveau le plus bas depuis la crise de 2008. Au cours de la semaine du 9 mars, les investisseurs ont détenu un record hebdomadaire de 15,9 milliards de dollars en fonds d'obligations de qualité, ainsi que 11,2 milliards de dollars en fonds d'obligations à haut rendement, soit le deuxième plus haut niveau jamais atteint. En outre, les prix des fonds obligataires ont commencé à tomber en dessous de leur valeur d'actif net.

Le 12 mars, la Réserve fédérale américaine a pris des mesures presque sans précédent pour, selon ses propres termes, faire face aux perturbations très inhabituelles des marchés de financement du Trésor liées à l'épidémie de coronavirus. La Banque fédérale de réserve de New York a annoncé qu'elle offrirait 1 500 milliards de dollars en accords de rachat de titres du Trésor américain afin de lisser le marché à court terme que les banques utilisent pour se prêter mutuellement de l'argent. La Fed de New York a également annoncé qu'elle achèterait 60 milliards de dollars de bons du Trésor au cours du mois prochain pour maintenir le marché obligataire en fonctionnement. La paralysie des marchés a été une étape critique dans la crise des subprimes qui a conduit à la crise financière de 2007-2008 et c'est pourquoi la Fed a voulu agir rapidement. Le 15 mars, en plus de la baisse des taux d'intérêt, elle a annoncé qu'elle achèterait au moins 500 milliards de dollars d'obligations du Trésor et au moins 200 milliards de dollars de titres hypothécaires garantis par le gouvernement au cours des prochains mois. Le 16 mars, lorsque la bourse a plongé, les prix des obligations ont augmenté conformément à leur relation historique inverse.

Risque financier et risque pays

Alors que le coronavirus a pratiquement paralysé l'Europe et les États-Unis, les économistes financiers, les experts en notation de crédit et en risque pays ont rapidement réorganisé leurs évaluations à la lumière des défis géoéconomiques sans précédent posés par la crise. M. Nicolas Firzli, directeur du Conseil mondial des pensions (CMP) et membre du conseil consultatif du Fonds mondial d'infrastructure de la Banque mondiale, la qualifie de "plus grande crise financière" et affirme qu'elle met en lumière de nombreux dysfonctionnements financiers et géopolitiques refoulés :

"Jusqu'à présent, les seuls pays européens contraints de mettre en place des interdictions de vente à découvert sont l'Italie, l'Espagne et la France - trois des quatre plus grandes économies de l'Union européenne en difficulté. Je pense que la vulnérabilité financière de Madrid, Milan et Paris est due à une réalité géoéconomique souvent négligée qui pourrait se révéler dans les prochains jours. "Selon les normes de l'OCDE, l'Espagne, l'Italie et la France ont une base d'actifs de retraite très faible. Leurs avoirs de retraite combinés sont plus de 15 fois inférieurs à ceux de pays comme le Royaume-Uni ou l'Australie. En période de crise aiguë, comme celle que nous traversons actuellement, ils manquent d'acheteurs nationaux de dernier recours riches en liquidités pour les obligations et les actions négociées sur leurs marchés financiers. En conséquence, leurs économies nationales en souffriront et leur propre souveraineté politique pourrait être sérieusement érodée."

L'OCDE note que les entreprises de nombreux pays se sont lourdement endettées, tandis que le coût très faible des emprunts et la politique monétaire accommodante ont contribué à l'émission sans précédent de dettes d'entreprises.

En conséquence, l'endettement des entreprises est très élevé dans de nombreux pays du G20. En outre, les crédits moins bien notés émis sous la forme d'obligations BBB, d'obligations non investment grade et de prêts à effet de levier ont atteint des niveaux élevés, avertit l'OCDE, ce qui signifie que les entreprises n'auront pas d'autre choix que de réduire leurs coûts et l'emploi afin de résister aux pressions de l'insolvabilité.

Cependant, au niveau international et national, il n'existe pas de données empiriques fiables pour mesurer les effets continus de COVID-19 sur l'économie et l'environnement, car ce type de crise est sans précédent. Les entreprises qui étaient déjà financièrement faibles avant la crise sont maintenant encore plus déstabilisées. Tout ce que l'on sait, c'est que la crise sera profonde.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot