Modèle de différentiel de taux d'intérêt réel

Le modèle de différentiel de taux d'intérêt réel indique que les mouvements des prix des devises sont déterminés par le niveau des taux d'intérêt des pays. Ainsi, les pays où les taux d'intérêt sont élevés devraient connaître une augmentation de la valeur de leur monnaie, alors que l'inverse devrait se produire dans les pays où les taux d'intérêt sont bas.

Comme nous le verrons ci-dessous, ce modèle n'est pas en mesure d'expliquer tous les mouvements du marché des changes, bien qu'une grande partie de ce qui se passe sur le forex (et sur les autres marchés financiers) soit directement et indirectement liée aux taux d'intérêt.

Bases des modèles

Chaque fois qu'un pays relève ses taux d'intérêt, les investisseurs internationaux découvrent que sa monnaie a un rendement plus élevé et ils commencent à l'acheter. Cette théorie a donné de très bons résultats en 2003, alors que les écarts de taux d'intérêt étaient assez proches des niveaux les plus élevés des dernières années.

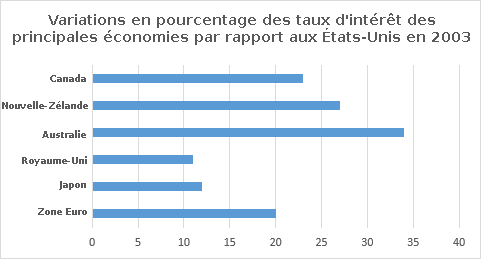

Au cours de cette année, les données relatives aux taux d'intérêt des principales économies étaient les suivantes :

Selon les données du tableau ci-dessus, c'est le dollar australien qui avait affiché l'écart de points de base le plus élevé ainsi que les rendements les plus élevés par rapport au dollar américain, ce qui corrobore certainement le modèle, puisque les investisseurs internationaux avaient massivement acheté la monnaie australienne. Il en va de même pour le dollar néo-zélandais, qui avait également surperformé le dollar américain de 27%. Toutefois, le modèle était imprécis par rapport à l'euro qui avait connu la plus forte hausse par rapport à la monnaie américaine, à l'exception du NZD, malgré son écart de 100 points de base. Le modèle soulève encore plus de questions lorsque l'on compare le yen japonais et la livre sterling. Dans le cas du yen, l'écart était de -100, mais il avait augmenté de près de 12 % par rapport au dollar. Pour sa part, la livre sterling avait seulement augmenté sa valeur de 11 % par rapport au dollar, alors qu'elle avait un taux d'intérêt extrêmement élevé de 275 points.

Le modèle souligne également que l'un des facteurs fondamentaux pour établir le niveau de réaction de la variation des prix d'une monnaie à une variation des taux d'intérêt est la durée ou la persistance prévue de la variation. Ainsi, si l'on s'attend à ce qu'une hausse des taux d'intérêt dure cinq ans, l'effet sur le taux de change de la monnaie sera beaucoup plus important si l'on s'attend à ce que la hausse dure seulement un an ou deux.

Limites du modèle de différentiel de taux d'intérêt

Les économistes internationaux s'interrogent actuellement sur l'existence d'une relation réelle et réellement significative entre les variations des taux d'intérêt d'un pays et le taux de change de sa monnaie. La principale faiblesse de cette théorie est qu'elle ne prend pas en compte le solde du compte courant et qu'elle repose uniquement sur les flux de capitaux.

Même ce modèle tend à sur-représenter les flux de capitaux au détriment d'autres facteurs qui ont également une incidence sur le taux de change d'une monnaie, comme l'inflation, la stabilité politique, la croissance économique et autres. En l'absence d'autres facteurs tels que ceux mentionnés ci-dessus, ce modèle peut être utile, car il est logique de conclure qu'un investisseur dirigera son capital vers les instruments d'investissement qui offrent les meilleurs rendements.

En fait, toute annonce liée aux variations des taux d'intérêt d'un pays, surtout dans le cas des grandes économies, peut entraîner une effervescence des marchés, surtout ceux liés à la monnaie dans laquelle il pourrait y avoir une hausse ou une baisse des taux d'intérêt. Les réunions du FOMC, au cours desquelles le marché est maintenu dans l'attente de toute indication que les états-Unis pourraient modifier les taux ou les maintenir inchangés, en sont un exemple clair.

En conclusion, malgré le fait que les taux d'intérêt et les différentiels entre les pays ne peuvent pas expliquer chaque mouvement du forex, il est un fait qu'à long terme et même à court terme, une grande partie de ce qui se passe sur ce marché est due précisément aux taux d'intérêt et aux variations qui y surviennent, surtout par rapport aux autres pays.

Sommaire - Prévision des taux de change selon les économistes