11 façons de couvrir le risque des actions

Que vous négociez des indices boursiers, des actions individuelles, des fonds négocié en bourse (ETF) ou ayez d'autres expositions aux actions dans votre portefeuille, vous pouvez envisager des moyens de couvrir le risque lié aux actions afin de réduire les pertes potentielles.

Les actions sont une classe d'actifs volatile et les actionnaires ordinaires sont les parties prenantes les plus juniors d'une entreprise. Une action confère une part de propriété dans une entreprise. Vous êtes le dernier à être payé et vous supportez tous les risques en cas de faillite de l'entreprise.

Cette situation offre de grands avantages, mais aussi des risques importants.

La plupart des portefeuilles comportent une forte exposition aux actions. Les actions peuvent subir des baisses douloureuses, qu'il s'agisse de titres individuels ou du marché dans son ensemble, lorsque le marché commence à actualiser un ensemble différent d'attentes futures.

C'est pourquoi cet article est consacré à la manière de couvrir votre exposition au marché boursier de différentes façons.

Qu'est-ce qu'une couverture d'un portefeuille d'actions ?

La couverture (Hedging) est utilisée pour réduire le risque de perte d'un investissement. La couverture consiste souvent à utiliser un type d'instrument (par exemple, un titre, un produit dérivé) dont le prix augmente lorsqu'un investissement ou un portefeuille particulier perd de sa valeur.

Le bénéfice tiré de la couverture permet de compenser une partie ou la totalité des pertes subies par un portefeuille. (Ou dans certains cas, plus que la totalité).

Il existe diverses stratégies permettant de couvrir certains types de risques.

Par exemple, si vous possédez une action, il s'agit d'une exposition linéaire. Une couverture de l'exposition aux actions permet donc de couvrir le risque delta.

Si vous possédez une option, il s'agit d'une exposition non linéaire, de sorte qu'une couverture de l'exposition à une option peut impliquer la couverture du gamma.

D'autres types de couverture peuvent être utilisés pour aider à compenser les risques de change, les risques de taux d'intérêt, les risques de durée, les risques d'inflation ou les expositions "cachées" ou involontaires. (Par exemple, avoir un call sur les actions des compagnies aériennes est un pari implicite sur le prix du pétrole).

Comment couvrir le risque des actions

Les couvertures peuvent protéger :

- un seul titre

- une exposition à l'ensemble du marché

- une exposition à un secteur spécifique, ou

- un type de risque particulier (par exemple, l'inflation, le change, la durée, etc.).

Par exemple, les entreprises technologiques ont tendance à avoir une durée plus longue. Leurs flux de trésorerie sont actualisés pour être plus éloignés dans le futur par rapport à d'autres types d'actions. Cela leur confère une volatilité structurellement plus élevée.

En retour, cela les rend plus vulnérables que la plupart des actions à une hausse des taux d'intérêt.

Ainsi, en raison de cette exposition corrélée, un trader peut choisir de prendre une option de vente Out-of-The-Money (OTM) sur les taux d'intérêt ou sur les obligations d'État à plus longue durée pour aider à réduire ce risque. Ou même de vendre à découvert un certain nombre d'obligations à long terme.

De nombreux traders choisissent de ne pas couvrir des titres individuels, mais de couvrir le risque global du marché.

Si un titre individuel présente un risque trop élevé dans un portefeuille, la taille de la position devrait probablement être réduite. Ainsi, il ne créera pas à lui seul une volatilité indésirable et ne risquera pas une perte de capital excessive.

Choisir le meilleur type de couverture

La couverture au niveau du portefeuille global se fait généralement par rapport à un indice.

Si un portefeuille américain est plus uniformément pondéré par des actions de grande capitalisation (comme la plupart des portefeuilles d'actions), une couverture basée sur l'indice S&P 500 pourrait être judicieuse.

Si un portefeuille est plus axé sur les technologies, l'indice NASDAQ pourrait être plus approprié.

Si le portefeuille est orienté vers les petites capitalisations, le Russell 2000 pourrait être plus approprié.

Aucun indice ne sera parfait, mais il est possible de construire une couverture raisonnable à l'aide d'un indice.

De plus, comme un grand nombre d'actions sont incluses dans un indice, celui-ci est moins volatil. Par conséquent, la couverture d'un indice boursier global sous la forme d'une option de vente est moins chère que celle d'un titre unique.

Il n'est pas rare qu'une action monte ou descende de plus de 5 à 10 % en un jour (ou plus). Mais cela se produit rarement avec les indices diversifiés.

L'achat d'une option implique le paiement d'une prime pour que quelqu'un d'autre gère essentiellement le risque à votre place.

Vous pouvez également acheter autre chose pour contribuer à réduire votre risque. Par exemple, une forme populaire de diversification consiste à acheter des obligations, car elles se comportent bien dans un autre type d'environnement de marché. On peut en dire autant d'un produit comme l'or.

La vente à découvert d'un actif est une forme courante de couverture. Elle comporte plus de risques, mais elle est, à première vue, moins coûteuse.

Dans le cas d'une option de vente, vous payez une prime, mais celle-ci n'est versée qu'une fois dans la monnaie (ITM). Si vous achetez une option hors de la monnaie (OTM), vous avez toujours un risque à supporter jusqu'au prix d'exercice.

La couverture est imparfaite

La couverture est rarement parfaite. Si elle l'était, il n'y aurait que peu ou pas d'avantages à tirer d'un portefeuille. Il y a toujours une certaine prise de risque, et le rendement est proportionnel au risque pris.

Les bons traders et investisseurs calibreront un portefeuille en fonction du niveau de risque et de volatilité acceptable qu'ils souhaitent et utiliseront des mécanismes de couverture pour atteindre leur objectif, à savoir obtenir la hausse souhaitée sans la baisse inacceptable.

Le risque ne sera pas entièrement éliminé et seule une partie du portefeuille sera couverte.

Façons de couvrir le risque lié aux actions

Certaines façons de couvrir le risque lié aux actions impliquent des options. D'autres impliquent d'acheter ou de vendre quelque chose. Ou encore différentes tactiques (par exemple, la construction d'un portefeuille).

Une option est un contrat qui donne à l'acheteur le droit, mais pas l'obligation, d'acheter ou de vendre un actif à un prix spécifique.

Par exemple, un call AAPL 130 donne à l'acheteur le droit d'acheter 100 actions d'Apple (AAPL) à un prix d'exercice de 130 dollars par action.

Avec une option américaine, une option peut être exécutée à tout moment avant la date d'expiration, si elle est ITM.

Avec une option européenne, elle ne peut être exécutée que si elle est ITM à la date d'expiration.

Une option d'achat donne à l'acheteur le droit d'acheter une certaine quantité de l'actif sous-jacent (100 actions dans le cas d'une option vanille standard) au prix d'exercice.

Une option de vente donne à l'acheteur le droit de vendre un certain nombre d'actions de l'actif sous-jacent au prix d'exercice.

Le prix payé pour une option est appelé la prime.

Les options OTM profondes sont moins chères, car elles ont moins de valeur intrinsèque. Elles ont une faible probabilité de se retrouver ITM, leur prix est donc moins élevé, reflétant la probabilité qu'elles n'aient qu'une valeur occasionnelle à l'expiration.

Les options ITM profondes sont plus chères, car elles ont plus de valeur intrinsèque. Plus une option est ITM, plus l'option commence à agir comme l'actif sous-jacent.

Par conséquent, du point de vue de la couverture, les options OTM sont moins efficaces que les options ITM pour couvrir le sous-jacent. Cela se fait au détriment de leur prix, les options ITM étant plus chères que les options OTM.

La couverture par option est un moyen à risque limité de réduire l'impact d'une baisse (ou d'une évolution défavorable, plus généralement) de l'actif sous-jacent qui entraînera une baisse de la valeur du portefeuille global.

On peut y parvenir avec une seule option à échéance ou avec plusieurs options.

Nous allons passer en revue chaque stratégie individuellement. Celles-ci comprendront :

- Long puts : achat d'une option de vente

- Put spread : achat et vente de deux options de vente

- Covered call : vente d'une option couverte

- Collar : achat d'une option de vente OTM et vente d'une option d'achat OTM

- Fence/Dutch rudder : stratégie qui combine l'achat et la vente de 4 options

- Vente à découvert

- Diversification

- Liquidités

- Posséder de la volatilité

- ETF inversés

- Réduire la taille de la position

1) Acheter une option de vente

L'achat d'une option de vente est un moyen simple de couper le risque de l'extrémité gauche. Mais elle est également assez coûteuse.

Ceux qui vendent des options les évaluent généralement avec une légère prime, de sorte que la volatilité implicite de l'option est probablement supérieure à la volatilité réalisée.

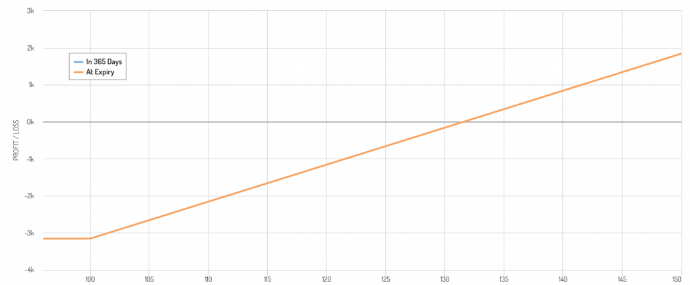

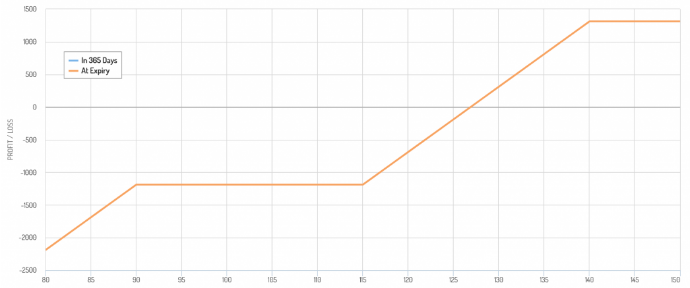

Disons que vous possédez 100 actions de Proctor & Gamble (PG). Elle se négocie à 128 $ et vous voulez limiter votre baisse à 100 $ par action.

En d'autres termes, vous ne voulez pas risquer plus de 22 % sur cette seule position.

Pour une couverture de 10 mois, cela coûterait 3,00 $ par action, ou environ 3,60 $ extrapolé sur un an.

Au cours actuel de l'action, cette couverture coûte 2,8 %.

Même si, certaines années, cela vous évitera de perdre une partie de votre capital, cela absorbera également une grande partie de vos rendements.

Vous pouvez également perdre un montant inférieur à 22 % (le prix reste supérieur à 100 $) et subir une perte non réalisée, en plus de perdre la prime de votre option.

Le graphique de rentabilité ressemble à ceci, avec un risque plafonné à une baisse de 100 $ par action et un seuil de rentabilité légèrement supérieur au prix actuel (128 $), car vous avez besoin de gains pour compenser le coût de l'option.

Graphique de rentabilité d'une option de vente longue

Pour cette raison, de nombreux traders et investisseurs choisissent de limiter leur exposition à des positions individuelles plutôt que de les couvrir directement.

Par exemple, si vous avez 10 % de votre patrimoine dans l'action d'une société et que la voir baisser de 50 % ou plus serait trop douloureux, il serait prudent de diversifier.

Nombreux sont ceux qui aiment les portefeuilles concentrés parce qu'ils pensent qu'ils obtiendront de meilleurs gains, pour garder les choses simples, ou par conviction. Mais l'ensemble des attentes escomptées est déjà intégré dans le prix, de sorte que l'on ne peut jamais être trop sûr d'un actif d'investissement particulier.

C'est pourquoi certains traders et investisseurs choisissent de ne pas détenir plus de 5 % de la valeur nette de leur portefeuille dans un actif donné. Certains iront plus loin en se limitant à 1 ou 2 %, bien que cela soit difficile à suivre pour les débutants, en particulier.

Mais, dans l'ensemble, limiter la taille des positions limite la nécessité de se couvrir, ce qui peut être coûteux.

Lorsque les traders se couvrent, ils utilisent généralement des options Out-of-The-Money (OTM). Elles seront moins chères que les options At-The-Money (ATM), mais elles ne protégeront pas le portefeuille contre les baisses initiales de l'actif.

2) Acheter un put spread

Un put spread consiste à être à la fois acheteur et vendeur d'options de vente sur le même actif sous-jacent.

Un put spread est utilisé pour réduire le coût de la couverture. Une partie de la prime reçue de l'option de vente courte permet de compenser le coût de l'option de vente longue.

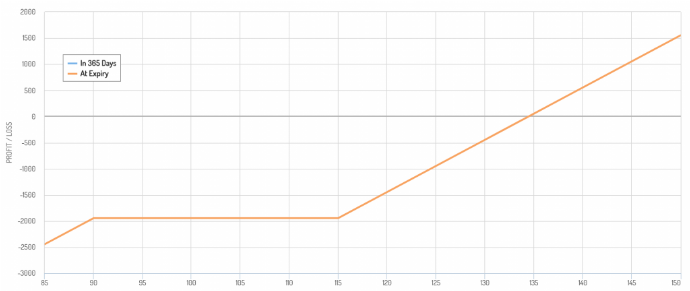

En reprenant notre exemple précédent de PG, si vous vouliez une gestion plus stricte du risque, au lieu d'un put d'exercice 100, vous pourriez acheter un put d'exercice 115.

Cela fera plus que doubler votre prime, d'environ 360 $ pour un contrat à environ 820 $.

Au lieu de cela, vous pourriez vendre l'option de vente d'un prix d'exercice de 90, ce qui vous procurerait une prime d'environ 170 $.

Le coût de votre couverture globale est la différence entre les deux - 820 $ moins 170 $ = 650 $.

650 $ est plus cher que 360 $. Vous payez 310 $ de plus pour économiser potentiellement 1 500 $ de plus en pertes potentielles.

Dans le même temps, l'écart de l'option de vente fait en sorte que votre couverture s'annule à un moment donné. Les gains sur l'option de vente longue seront compensés par les pertes sur l'option de vente courte. Vous serez également en position longue sur l'action (en supposant que vous ayez toujours l'exposition).

Si vous avez un put spread 115-90, cela signifie que votre exposition au risque linéaire sur l'action revient en dessous de 90 dollars.

Graphique de rentabilité d'un put spread

Dans le même temps, vous pourriez vous sentir à l'aise avec cette situation en fonction de vos objectifs.

Si, à 128 $, PG se négocie à un ratio P/E prévisionnel de 25x (Rapport prix/bénéfices), cela signifie que son bénéfice par action (BPA) annuel prévisionnel est de 5,12 $ (128 $ divisé par 25).

S'il tombe à 90 $, cela pourrait être dû au fait que ses bénéfices devraient subir une baisse. Cela pourrait également être dû à d'autres facteurs qui n'ont pas grand-chose à voir avec la société elle-même - par exemple, la hausse des taux d'intérêt, la dislocation des liquidités.

Dans ce cas, les 5,12 dollars par action lui donneraient un rendement bénéficiaire de 5,7 %. L'inverse est le ratio P/E (17,6x, soit 1 divisé par 0,057).

À ce stade, vous pourriez considérer PG comme une bonne valeur et être à l'aise avec le fait de ne pas avoir de protection contre la baisse.

Si l'on considère les choses en termes de distribution de probabilité, la fourchette de 90 à 115 dollars est plus importante. En d'autres termes, vous vous protégez contre une fraction importante de la queue de distribution de gauche (dans ce cas, environ 25 % de la gamme de résultats attendus).

3) L'option d'achat couverte (Covered call)

Une option d'achat couverte consiste à vendre une option d'achat sur une action que vous possédez déjà.

Cela limite votre hausse, mais vous offre l'avantage de disposer d'une faible couverture en cas de baisse.

Par exemple, disons que pour PG, vous souhaitez couvrir votre position à 140 $ par action. Vous pensez que ce prix est relativement élevé et que c'est un bon endroit pour vendre si vous en aviez l'occasion.

Graphique de rentabilité d'un covered call

Un stike call à 140$ avec une expiration dans un an coûte environ 760 $. Vous le vendez dans le cadre de l'option d'achat couverte, et vous avez donc droit à cette prime.

760 $ divisés par 12 800 $ (le prix de 100 actions, étant donné qu'il y a 100 actions par contrat d'option) représentent environ 6 %.

Vous bénéficiez donc d'une hausse d'environ 9 % (140 $ divisés par 128 $) et vous obtenez la prime de 6 %. Votre hausse totale est d'environ 15 %.

Si l'on considère la nature de PG - un titre de consommation courante, ou un type d'action plus défensif - ce n'est pas mal.

L'inconvénient est que vous ne pouvez pas participer à une hausse supérieure à 15 %. Votre couverture est également assez faible, puisqu'elle ne vous protège que contre une perte de 6 %.

Ainsi, une option d'achat couverte vous protégera de certaines pertes, mais pas de beaucoup.

L'associer à une option de vente ?

Pour cette raison, certains traders aiment associer un call couvert à une option de vente longue.

Cette structure permet de profiter de la prime de risque de volatilité et des avantages de la couverture légère associés à un call court. En même temps, elle implique également une protection contre la baisse plus clairement définie avec l'option de vente longue.

C'est ce qu'on appelle un collar, dont nous parlerons plus en détail dans la section suivante.

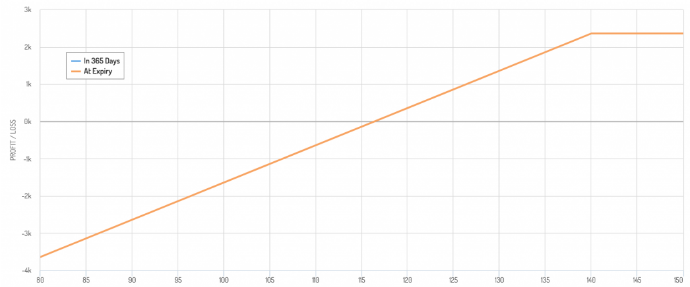

4) Collar

Comme mentionné, un collar implique l'achat d'une option de vente et la vente d'une option d'achat.

Il est analogue à l'idée d'une option d'achat couverte, dans laquelle vous renoncez à la hausse pour bénéficier d'une prime d'option sur une action que vous possédez déjà, tout en achetant l'option de vente.

Le coût de l'option de vente est partiellement ou totalement compensé par la prime reçue de l'option d'achat à découvert.

L'option de vente vous permet également de mieux définir les risques de hausse et de baisse.

Si le sous-jacent dépasse le prix d'exercice de l'option d'achat, celle-ci entraînera des pertes qui seront compensées par les gains de l'action.

Si le sous-jacent descend en dessous du prix d'exercice de l'option de vente, l'actif sous-jacent subira des pertes qui seront compensées par l'option de vente et la prime de l'option d'achat à découvert.

L'avantage du collar est qu'il est plus neutre en termes de prix.

Vous n'avez pas à subir de fortes baisses de l'actif sous-jacent à cause de l'option de vente.

Vous recevez un revenu qui vous aide à compenser le prix de l'option de vente par rapport à celui de l'option d'achat. Pour maximiser le montant du revenu perçu, on peut placer l'option d'achat à découvert ATM.

Des études ont montré que la prime de risque de volatilité (VRP) a un ratio de Sharpe plus élevé que la prime de risque d'actions (ERP), sans doute plus recherchée par la concurrence, ce qui donne aux stratégies d'options d'achat couvertes (et à certains de leurs dérivés) des ratios de Sharpe globaux plus élevés que les stratégies d'actions classiques.

Les options de vente ont tendance à être plus chères que les options d'achat sur les actions. Cela s'explique par le fait que les gens ont une plus grande aversion au risque et ont tendance à payer plus cher pour les options de vente que pour les options d'achat.

Vous pouvez observer ce comportement dans l'asymétrie de volatilité qui compare la volatilité implicite des options sur une gamme de prix d'exercice. Plus la volatilité implicite est élevée, plus l'option est chère.

Graphique de rentabilité d'un collar haussier

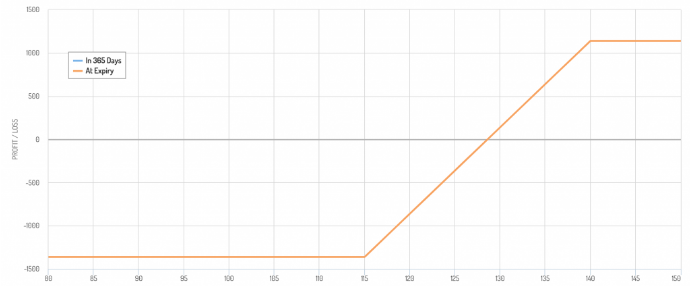

5) Fence ou Dutch Rudder

Une stratégie de clôture (parfois connue sous le nom de Dutch Rudder) est la combinaison d'un call couvert et d'un put spread.

Trois options sont utilisées ainsi qu'une position sur le sous-jacent.

- Position longue sur l'actif sous-jacent

- Option d'achat courte OTM ou ATM

- Option de vente longue OTM

- Option de vente courte OTM au-dessous de l'expiration de l'autre option de vente.

Comme le call couvert et le collar, le fence est une position défensive.

Le trader sacrifie la hausse pour une protection contre la baisse. Dans le cas d'une action, le trader peut toujours obtenir des paiements de dividendes (sauf si l'option d'achat est ITM et que l'autre partie décide d'exercer de manière anticipée pour obtenir le dividende).

La clôture offre les avantages combinés du covered call et du put spread.

i) La prime de l'option d'achat courte fournit un revenu.

ii) Protection contre les baisses de cours grâce à l'option de vente longue, partiellement ou totalement compensée par l'option d'achat courte.

iii) Réduction supplémentaire des dépenses grâce à la vente à découvert d'une option de vente à un prix d'exercice inférieur à celui de la première.

Le fence permet d'avoir une position plus neutre en termes de risque, tout en.. :

- pouvoir percevoir des dividendes

- avoir la possibilité de bénéficier d'une certaine hausse des cours, et

- avoir une protection contre la baisse relativement bon marché en vendant deux options au lieu d'être en position longue sur une seule.

Pour PG, un call court de 140 / put long de 115 / put court de 90 aurait une structure de paiement comme celle-ci :

Graphique de rentabilité d'un Fence (Dutch rudder)

La vente à découvert de l'option de vente comporte un risque de queue gauche, mais pour un investisseur axé sur la valeur, le retour à une position linéaire, delta-1, peut être judicieux, car le titre est devenu assez bon marché à ce niveau de prix.

6) Vente à découvert

La vente à découvert est un moyen simple de couvrir l'exposition au risque liée à la détention de certains actifs.

Par exemple, disons que vous souhaitez détenir des actions ExxonMobil (XOM), mais que vous ne voulez pas que votre portefeuille soit trop exposé aux fluctuations du prix du pétrole.

Pour ce faire, vous pourriez vendre à découvert des contrats à terme sur le pétrole ou un ETF pétrolier pour couvrir une partie de cette exposition.

Pour réduire le risque lié aux actions, la vente à découvert est souvent le moyen le moins cher et le plus efficace de couvrir une partie de votre exposition.

Si vous vendez à découvert des actions au comptant, vous obtenez également un crédit en espèces sur votre compte. Cela peut réduire le montant que vous empruntez sur marge ou vous donner un solde positif sur lequel vous pouvez percevoir des intérêts.

L'emprunt s'accompagne également d'un coût d'intérêt, qui peut parfois être très élevé si la demande est importante par rapport au nombre d'actions disponibles.

Pour les actions "faciles à emprunter", les frais sont souvent de 0 à 2% d'intérêt par an. Pour les actions "difficiles à emprunter", les frais peuvent être exorbitants au point de rendre la vente à découvert pratiquement interdite. Le pourcentage d'intérêt peut se chiffrer en centaines, voire en milliers.

La vente à découvert d'actions ou de contrats à terme est un moyen rentable de couvrir les actions contre une baisse attendue à court terme. Les contrats à terme peuvent également être utilisés pour limiter l'engagement de capitaux.

Certains traders peuvent choisir de vendre à découvert tout en associant une option de vente à découvert.

Dans un marché haussier fort où les prix augmentent, un trader peut souhaiter réduire l'exposition aux actions tout en ne voulant pas perdre trop en mettant en place une option de vente couverte.

Si les actions continuent à monter, la prime reçue de l'option de vente permettra de compenser une partie ou la totalité des pertes.

L'inconvénient, bien sûr, est qu'une fois que l'option de vente devient ITM, l'exposition courte aux actions cesse de servir de couverture.

7) Diversification

Des actifs différents et des classes d'actifs différentes ont des biais environnementaux différents et agissent donc différemment.

Une bonne diversification améliorera votre rendement par rapport à votre risque mieux que tout ce que vous pouvez faire en pratique.

Lorsque le cours des actions chute, il existe généralement d'autres actifs ou d'autres transactions sur lesquels vous pouvez miser et qui vous aideront à prendre de la valeur pour compenser ces pertes.

Il peut s'agir d'obligations à taux nominal, d'obligations indexées sur l'inflation (ILB), d'or, de matières premières, de certaines devises, de volatilité, d'actifs privés qui peuvent continuer à vous procurer un revenu, d'alternatives liquides, etc.

En équilibrant bien votre allocation, vous réduirez votre tirage global et vous aurez probablement des périodes d'immobilisation plus courtes, entre autres avantages.

8) Liquidités

Les liquidités ne sont pas très volatiles et sont donc perçues comme un actif sûr. Cependant, la valeur des liquidités diminue avec le temps, ce qui en fait un actif risqué. De plus, sur les marchés développés, les liquidités n'ont pas de rendement, ce qui ne permet pas un retour sur investissement direct.

Les banques centrales vont viser un taux d'inflation d'au moins zéro, ce qui incitera les gens à investir leur argent afin qu'il ne perde pas sa valeur.

Cependant, posséder des liquidités peut être très utile pour disposer de liquidités et d'options, et ne jamais avoir à se soucier des appels de marge, qui vous obligent à vendre au pire moment.

Les liquidités vous permettent de profiter des périodes de forte baisse du prix des actifs pour les acheter plutôt que de faire partie des nombreuses personnes qui doivent vendre pour obtenir des liquidités.

9) Posséder de la volatilité

Lorsque les actions baissent, on assiste généralement à des pics importants de volatilité.

Le VIX est l'indice de volatilité le plus populaire, établi en janvier 1990 par le CBOE.

Cela s'est produit notamment en 1997 (crise de la balance des paiements asiatique), 1998 (défaut de paiement russe, LTCM), au début des années 2000 (krach de la bulle technologique), 2008 (crise financière) et 2020 (pandémie de Covid-19) - (Les plus grands krachs boursiers de l'histoire).

La possession de la volatilité est un moyen précieux de couvrir les actions.

L'indice VIX est un indice de la volatilité implicite d'une variété d'options sur le S&P 500. Il existe des contrats à terme, des options et des ETF basés sur ces contrats à terme.

Ceux-ci gagnent généralement lorsque les actions baissent en valeur.

La volatilité est cependant l'un de ces produits qui tend à perdre de la valeur au fil du temps.

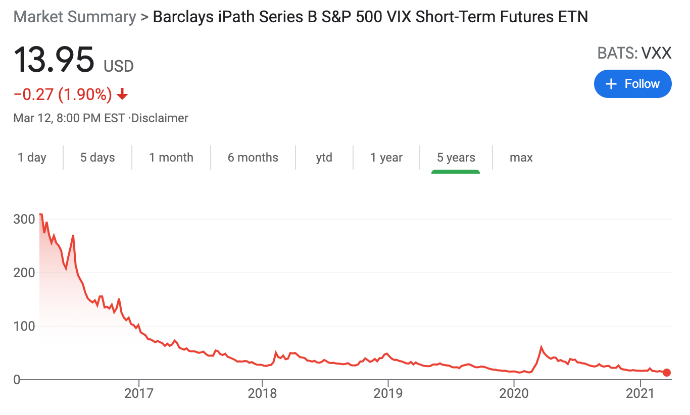

À titre d'exemple, voici un graphique de l'ETF VXX, lié à l'indice VIX.

La nature "à saignement lent" de ces produits est parfois compensée par des gains importants lorsqu'une dislocation ou un événement important de suppression du risque se produit.

Les "blips" à la hausse de 2018 et 2020 illustrés dans le graphique ci-dessus semblent petits mais ont constitué des gains en pourcentage énormes.

La volatilité est également une composante des options vanille standard. Mais il s'agit moins d'un produit de pure volatilité en raison de la composante delta (c'est-à-dire le mouvement du sous-jacent).

Certaines options exotiques servent également de produits de pure volatilité, comme les swaps de volatilité.

10) ETF inversés

Les ETF inversés vendent effectivement à découvert certaines expositions, par exemple en vendant à découvert le S&P 500 ou le NASDAQ.

Leur prix augmente lorsque le marché plus large baisse.

Certains d'entre eux sont des instruments à effet de levier, ce qui en fait de mauvais choix pour les transactions au-delà de la période quotidienne.

Les ETF à effet de levier vous permettent théoriquement d'en avoir plus pour votre argent, puisque vous obtenez une plus grande capacité de couverture pour un engagement de capital moindre. Cependant, les ETF à effet de levier comportent également un élément de dégradation.

Ils doivent être manipulés avec précaution s'ils sont utilisés à des fins autres que le day trading. En effet, leurs valeurs sont recalculées chaque jour de bourse.

C'est pourquoi les pourcentages comptent plus que la valeur de l'indice. Si la valeur d'un indice chute de 20 %, un gain de 25 % est nécessaire pour compenser les pertes et les ETF à effet de levier reflètent cette situation.

Par exemple, si un indice passe de 100 à 99, il perd 1 % de sa valeur.

Si l'indice remonte à 100 le jour suivant, cela représente un gain de 1,01 %.

Un ETF à effet de levier 2x de l'indice sous-jacent baisserait de 2% de 100 à 98.

Le jour suivant, l'ETF reprendrait 2,02 % pour suivre l'indice (2 multiplié par le gain de 1,01 %).

Cependant, en suivant la réinitialisation quotidienne, en faisant le calcul, en prenant 98 multiplié par 2,02 pour cent, on obtient seulement 99,98.

Les mouvements de prix supplémentaires aggravent cette erreur de suivi, une plus grande volatilité entraînant un écart plus important.

Par conséquent, ces ETF à effet de levier présentent un modèle de décroissance naturelle qui fausse l'efficacité avec laquelle ils reflètent ce qu'ils sont censés suivre sur le long terme, c'est-à-dire sur une période supérieure à un jour.

Si le marché baisse et que vous êtes en position longue sur un ETF à effet de levier 2x ou 3x court, vous gagnerez plus d'argent qu'en étant simplement en position courte sur un ETF S&P 500 3x court comme SPXU.

Mais il ne s'agira pas des 3x que beaucoup pensent obtenir à moins de limiter la période de détention à un seul jour.

L'avantage de ces titres, cependant, est qu'ils peuvent être négociés dans un compte de trading d'actions ordinaire pour ceux qui n'ont pas de comptes de futures et d'options.

Néanmoins, les titres à effet de levier devraient idéalement être évités pour ceux qui ont des périodes de détention supérieures à un jour en raison de l'erreur de suivi qui en résulte.

11) Réduire la taille des positions

Le fait d'être trop concentré sur quelque chose augmente la nécessité de se couvrir.

Si un élément représente 60 % de votre portefeuille, par exemple des actions dans un portefeuille 60/40, le risque est plus grand que cet élément fasse un gros trou dans votre portefeuille.

C'est particulièrement vrai lorsque les actifs sont achetés avec un effet de levier.

Avec des instruments tels que les contrats à terme, les prêts sur marge et certains produits ETF, il est assez facile de faire en sorte qu'un seul actif dépasse la taille de votre portefeuille en quelques clics.

Mais le dimensionnement approprié des positions fait partie d'une gestion prudente des risques. Sur les marchés financiers, l'éventail des éléments connus est généralement faible par rapport à l'éventail des éléments inconnus par rapport à ce qui est escompté dans le prix.

C'est particulièrement vrai pour les actions. Cela s'exprime par leur forte volatilité.

Même limiter la taille des positions au sein de titres individuels ne suffit pas, étant donné la forte corrélation entre les actions.

La couverture du risque des actions peut être plus efficace en diversifiant non seulement les actions, mais aussi les classes d'actifs, les pays et les devises.

Comment choisir la couverture appropriée

Les portefeuilles plus concentrés nécessiteront probablement des couvertures plus importantes et plus coûteuses que les portefeuilles bien diversifiés.

Comme dans toute chose, il y a des avantages et des inconvénients à prendre en compte et rien ne sera parfait.

Si un trader a une exposition aux actions égale à deux fois la valeur de liquidation nette totale de son portefeuille, il court un plus grand risque de subir une baisse des actions que quelqu'un qui a 30 % de son portefeuille en actions et le reste diversifié.

Le trader qui gère un portefeuille plus concentré pourrait utiliser une couverture plus importante alors que le trader plus diversifié a déjà un portefeuille raisonnablement bien couvert.

Pour de nombreux traders, investisseurs et titulaires de comptes de retraite, la majeure partie de leur patrimoine est constituée d'actions. En raison du risque de concentration, ils vont probablement vouloir en couvrir une partie.

Si une personne a un horizon temporel très long, une chute de 30 % ou plus du marché boursier ne sera pas un événement aussi négatif que pour une personne approchant de l'âge de la retraite.

Cela dépend également de la nature du portefeuille.

Si une personne investit davantage dans des sociétés technologiques basées aux États-Unis (par exemple, MSFT, GOOG, AAPL, AMZN, NVDA), le NASDAQ sera une représentation plus précise de son portefeuille. L'utilisation d'une couverture liée au NASDAQ pourrait donc être plus appropriée.

Pour quelqu'un qui investit dans une variété de sociétés à plus grande capitalisation, le S&P 500 pourrait mieux correspondre au portefeuille.

Un portefeuille dont la volatilité globale et le bêta sont plus élevés nécessitera une couverture plus importante.

Il existe plusieurs façons de procéder. Les options de vente, comme nous l'avons mentionné, ont tendance à être assez chères, même si elles sont efficaces pour limiter vos pertes au-delà d'un certain point.

Vous pouvez limiter une partie de ce coût en vendant des options d'achat sur vos titres. Mais cela limitera la hausse.

La formation d'un collar sur votre position vous donnera une définition de la hausse et de la baisse et est populaire pour les positions plus concentrées.

La vente d'une option de vente en dessous de votre option de vente longue (formant un "fence") peut réduire davantage les coûts de couverture, mais vous exposera à une baisse supplémentaire si le prix descend à ce niveau (à ce moment-là, vous pourriez considérer que le titre est de toute façon bon marché et qu'il vaut la peine d'avoir une telle exposition linéaire).

Vous pouvez vendre à découvert des actions au comptant ou des contrats à terme comme moyen moins coûteux et plus direct de vous couvrir, mais cela limitera vos rendements.

Une fois que vous avez une idée du type de couverture le mieux adapté à votre portefeuille et à vos objectifs généraux, vous devez effectuer quelques calculs :

- Quelle est votre marge de progression ? Sera-t-elle illimitée ou plafonnée (par exemple, en raison d'une option d'achat à découvert) ?

- Quelle est votre baisse ? Sera-t-elle plafonnée (par exemple, par une option de vente longue) ou simplement limitée par prudence ?

- Combien cela va-t-il coûter ?

Il existe des moyens de se couvrir qui n'ont pas à vous coûter explicitement - par exemple, une option d'achat couverte, un collar, un fence - mais vous devrez comprendre si ces arbitrage (hausse plafonnée) ont un sens pour vous personnellement et quel type de protection ils offrent.

Coûts de la couverture

La couverture du risque sur les actions implique le paiement de primes.

Ces primes dépendent de plusieurs variables, notamment :

- la volatilité implicite

- le prix du sous-jacent

- le prix d'exercice

- le délai d'expiration

- les taux d'intérêt

Le coût de la couverture de la totalité de votre position - c'est-à-dire une option de vente ATM - est le plus élevé.

Pour une action comme PG, la couverture de l'ensemble de votre position ATM (ou de l'échéance la plus proche possible de l'ATM) pendant un an coûtera environ 10 % de votre position totale.

PG n'est pas une action dont on peut s'attendre à ce qu'elle gagne 10 % par an à perpétuité entre les dividendes et les plus-values, étant donné sa nature de valeur de consommation courante.

Il peut donc être difficile de justifier le coût d'une simple option de vente ATM.

Pour cette raison, les traders utilisent souvent des options de vente OTM pour se couvrir. Elles n'offrent pas une aussi grande protection et il faudra du temps pour qu'elles agissent pleinement, si jamais elles le font. Mais elles sont moins chères et peuvent servir de protection pour éviter une chute importante.

Les options de vente OTM sont aussi souvent utilisées en combinaison avec d'autres stratégies pour réduire leur coût.

i) Cela peut inclure la vente d'une option d'achat. Si l'action a augmenté de 10 % et que vous seriez heureux de vendre à ce prix, vous pouvez envisager de vendre une option d'achat autour de ce prix d'exercice. Si l'action n'atteint pas ce prix, vous avez perçu un revenu supplémentaire grâce à la prime.

ii) Vous pourriez envisager de vendre une option de vente quelque part en dessous de votre option de vente longue.

iii) Vous pourriez envisager d'échelonner les échéances pour profiter des primes plus élevées qui viennent avec le temps et de les vendre tout en étant en position longue sur des échéances plus courtes. (Il s'agit d'une stratégie avancée qui introduit un décalage qui invite au risque, et qui doit être effectuée avec prudence).

iv) Vous pouvez envisager de surpondérer votre exposition aux options d'achat à découvert pour profiter de la prime supplémentaire, ce qui signifie que vous pourriez en fait réaliser moins de bénéfices si l'action dépassait un certain niveau.

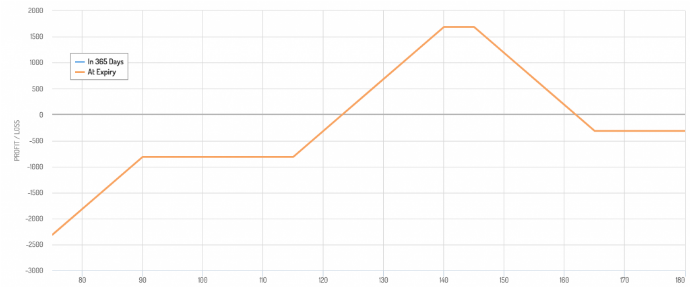

Par exemple, pour PG qui se négocie à 128 $, vous pourriez vendre une option d'achat de 140 et une option d'achat de 145, en plus d'être acheteur d'une option de vente de 115, de vendre une option de vente de 90, tout en étant acheteur d'une option d'achat de 165 pour limiter le risque si l'action s'apprécie considérablement.

Votre graphique de rentabilité ressemblerait à ceci :

Cela ressemble effectivement à un strangle modifié.

Conclusion

Le risque fait partie intégrante du trading sur les marchés financiers.

Cela dit, les choses risquées ne sont pas intrinsèquement mauvaises si elles sont comprises et contrôlées. Si le risque n'est pas pris au sérieux et que ce que l'on fait est mal compris, cela peut être très risqué.

Le risque ne peut être évité complètement, surtout de manière gratuite, mais la couverture est un moyen de protéger un portefeuille contre une perte potentielle.

Elle peut donner aux traders la tranquillité d'esprit qu'ils ne sont pas exposés à des pertes potentiellement catastrophiques et les aider à atteindre leurs objectifs.

Les drawdowns sont les plus difficiles à récupérer.

Des pertes égales ne sont pas compensées par des gains égaux. Par exemple, un drawdown de 50 % nécessite un gain de 100 % pour revenir au seuil de rentabilité.

Il faut donc éviter à tout prix les gros drawdowns.

Ces stratégies, ou une combinaison de celles-ci, peuvent aider les traders à maintenir une hausse tout en évitant le risque d'avoir une baisse inacceptable.

Comparatif des courtiers en bourse

| Courtiers | Supports financiers | Frais de courtage Actions Euronext | Notre avis |

|---|---|---|---|

| Compte titres, compte sur marge | Pas de commissions pour un volume mensuel maximum de 100 000 EUR puis 0,20% | XTB : Trading sans commissions, mais avec un choix de titres limité à 3500 actions et 400 ETF. Compte démo gratuit pour tester la plateforme. | |

| Compte titres, PEA, PEA-PME, banque en ligne | 0.10% à 0.20% selon le profil | Service complet avec toutes les options d'une banque en ligne | |

| Compte Titres | 1€ par ordre | Trade Republic est accessible à tous les investisseurs avec une application mobile élégante et aucun dépôt minimum. Toutefois, l'accent mis sur le trading mobile limite les outils d'analyse. | |

| Investir comporte des risques de perte | |||