Comment choisir un broker : ECN / STP ou Market Maker ?

ECN / STP (No Dealing Desk)

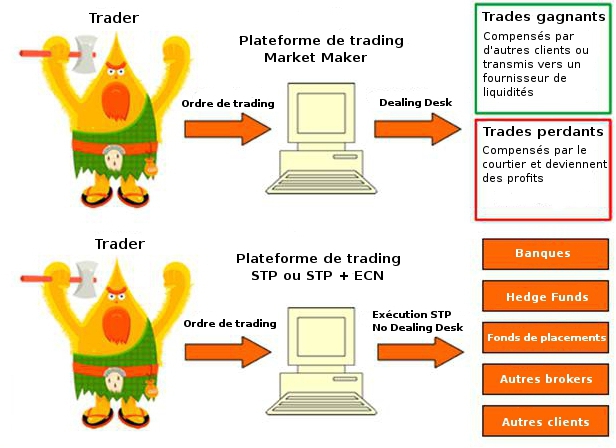

L'acronyme ECN signifie "Electronic Communication Network", il est utilisé pour montrer que le courtier est connecté à un système de trading électronique où des offres d'achats et de ventes de plusieurs fournisseurs de liquidités sont mises en concurrence. STP désigne un modèle Straight-Through-Processing qui signifie que le courtier n'intervient pas dans l'exécution des ordres, toutes les opérations de trading sont effectuées automatiquement par voie électronique avec la plus grande vitesse possible et sans intervention humaine (No Dealing Desk - NDD). Un courtier market maker peut également être attribuée au groupe STP si l'exécution est faite par un logiciel et pas manuellement par le courtier.

Les brokers qui envoient directement tous les ordres à un ou plusieurs fournisseurs de liquidité avec le système "A booking" ne supportent pas les risques des clients en interne, ils agissent simplement en tant qu'intermédiaire entre les clients et les fournisseurs de liquidités. Ces brokers gagnent de l'argent sur le volume de trading via une commission sur chaque trade ou un markup du spread. Ils ont donc un intérêt à voir leurs clients gagner de l'argent pour empocher des commissions de courtage le plus longtemps possible. C'est pour cette raison que la plupart des traders pensent que les brokers ECN / STP sont plus fiables et rentables pour eux.

En réalité, les statistiques des courtiers réglementés par la NFA aux états-Unis montrent que les traders qui utilisent un broker ECN / STP perdent aussi souvent leur argent. L'argument marketing qui consiste à dire que les brokers ECN / STP sont plus fiables, car ils ne gagnent pas d'argent sur les pertes de leurs clients n'est donc pas valable.

Les sociétés offshore non réglementées ont perdu la confiance des traders qui optent plus facilement pour les brokers réglementés dans une juridiction fiable et reconnue. Le modèle ECN / STP est donc intéressant pour les courtiers, car le coût pour obtenir une licence dans une juridiction sérieuse est plus faible par rapport à la licence de Market Maker et la réglementation est moins contraignante.

Market Maker (Dealing Desk)

Contrairement a un broker ECN / STP, un Market Maker ne couvre pas toujours les positions de ses clients avec des fournisseurs de liquidités, il est donc obligé de payer les trades gagnants des clients avec son propre argent ou l'argent des clients perdants, les bénéfices des clients peuvent être des pertes pour le broker. Ces brokers utilisent un B-book. Ce modèle comporte un plus grand risque pour le broker, mais les statistiques montrent que la majorité des clients perdent leur argent. En général, les revenus des courtiers MM sont plus élevés que ceux des ECN / STP avec les mêmes volumes de trading.

Les brokers MM supportent un risque plus élevé par rapport aux brokers ECN / STP / NDD, cependant, lors du crash soudain de la BNS, les brokers qui ont subi les plus grandes pertes sont les brokers qui utilisent un modèle No Dealing Desk STP. Voir notre article : Flash crash du CHF : les brokers DD ont mieux résisté que les NDD

Les brokers qui souhaitent obtenir une licence de broker MM dans une juridiction non offshore reconnue ont besoin d'un dépôt de garantie de grande taille (de 100K à 1 million en fonction de la juridiction), ils doivent également soumettre régulièrement des rapports au régulateur.

Il est également intéressant de mentionner que certains brokers MM offshore ne disposent pas de licences. Voilà pourquoi ces courtiers utilisent un modèle MM pour les pays offshore tout en créant un autre broker avec une licence ECN / STP dans une juridiction reconnue pour gagner la confiance des clients. Avec ce schéma, le courtier offshore Market Maker agit comme un fournisseur de liquidité pour la marque ECN / STP. Cela permet à un courtier ECN / STP d'afficher la licence d'un régulateur respectable tout en étant en fait un broker market maker offshore avec des coûts minimes.

Modèle hybride

De nombreux courtiers mélangent ces modèles et passent seulement une partie des ordres de leurs clients vers un A-Book et l'autre partie des clients (les perdants) vers un B-book. Ce système peut varier : certains courtiers choisissent eux-mêmes les ordres qui sont réellement exécutés sur les marchés sans que cela soit perceptible par les clients ; d'autres proposent des offres séparées : des comptes entièrement ECN / STP (no dealing desk) ou des comptes avec une exécution MM (dealing desk).

Conclusion

Dans les deux cas (broker ECN / STP / NDD ou MM / DD), il existe des brokers parfaitement fiables, il suffit de choisir un broker implanté et réglementé dans un pays doté d'une réglementation stricte, par exemple la FCA au Royaume-Uni. Le plus important c'est de choisir un broker qui offre une garantie sur vos dépôts et de bonnes conditions de trading. Le principal risque ne vient pas du courtier NDD ou DD, mais de vous-même, vous avez le contrôle sur le risque que vous prenez lors de vos opérations de trading ! Les courtiers ont des stratégies pour gérer leur risque et pour gagner de l'argent avec tous les types de clients, qu'ils soient gagnants ou perdants.

La garantie sur les dépôts en cas de faillite d'un courtier varie en fonction des réglementations, par exemple, elle est de 20 000 euros si votre broker est réglementé à Chypre par la CySec (ICF - Investors Compensation Fund) ou de 50 000 £ (environ 65 869 €) si le broker est réglementé au Royaume-Unis par la FCA. Il faut aussi savoir que cette indemnisation est uniquement destinée aux investisseurs qui ne sont pas professionnels. Certains brokers offrent une assurance supplémentaire pour les clients fortunés, par exemple, les clients du broker Darwinex bénéficient d'une protection jusqu'à 1 000 000 £ garantie par un assureur privé.

Le terme No Dealing Desk est souvent utilisé par les courtiers comme un argument marketing pour dire que les brokers Dealing Desk gagnent de l'argent sur les pertes de leurs clients. En réalité, il n'y a pas vraiment de différences, car dans les deux cas vos ordres finissent toujours chez un market maker (le fournisseur de liquidités) et les statistiques montrent que les performances des traders sont identiques avec les deux types de brokers.

Il existe aussi un autre argument marketing qui consiste à dire que les markets makers créent un marché synthétique qui permet d'exécuter un ordre même si la liquidité n'existe pas ou peu ; et qu'avec un broker ECN/STP, la liquidité n'est pas toujours suffisante sur certains produits. En réalité, tous les brokers sont parfois obligés d'exécuter les ordres avec du slippage ou d'envoyer des re-cotations, car ces ordres subissent le Last Look des fournisseurs de liquidités ou du Dealing desk d'un courtier MM. Le Last look est une pratique controversée qui permet aux market makers d'avoir un dernier regard sur les ordres de trading de leurs clients pour les retarder ou les rejeter. (Voir notre article : Débat sur le "Last Look" des plateformes de trading forex).

Il sera intéressant de voir les chiffres des courtiers quand les normes MIFID II entreront en vigueur le 3 janvier 2017. Les brokers seront obligés de fournir des preuves pour prouver qu'ils offrent la meilleure exécution possible à leurs clients.